股權(quán)現(xiàn)金流量公式如何推導(dǎo)?

股權(quán)現(xiàn)金流量=凈利潤-股東權(quán)益增加(股權(quán)凈投資)=分配的股東股利-股權(quán)資本凈增加(第二章內(nèi)容)

以上公式怎么會相等呢,?不能理解》一個是凈利潤未分紅的,一個是分配的股利(已分紅的),,原理是什么

問題來源:

3.估計詳細預(yù)測期現(xiàn)金流量

【鏈接第二章知識點】

(1)管理用利潤表的編制:

凈利潤=(稅前經(jīng)營利潤-利息費用)×(1-所得稅稅率)

=稅前經(jīng)營利潤×(1-所得稅稅率)-利息費用×(1-所得稅稅率)

=稅后經(jīng)營凈利潤-稅后利息費用

所以:稅后經(jīng)營凈利潤=凈利潤+稅后利息費用

(2)管理用現(xiàn)金流量表的編制:

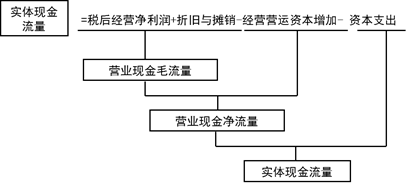

①從實體現(xiàn)金流的來源分析:

【結(jié)論】

實體現(xiàn)金流量=稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)增加(實體凈投資)

債務(wù)現(xiàn)金流量=稅后利息費用-凈負債增加(債權(quán)凈投資)

其中,,債權(quán)凈投資=凈經(jīng)營資產(chǎn)增加×負債率

股權(quán)現(xiàn)金流量=凈利潤-股東權(quán)益增加(股權(quán)凈投資)

其中,股權(quán)凈投資=凈經(jīng)營資產(chǎn)增加×(1-負債率)

或者:=分配的股東股利-股權(quán)資本凈增加(第二章內(nèi)容)

樊老師

2020-09-04 14:45:50 10855人瀏覽

股權(quán)現(xiàn)金流量=股利分配-股權(quán)資本凈增加=凈利潤-留存收益的增加-股權(quán)資本凈增加=凈利潤-(留存收益的增加+股權(quán)資本凈增加)=凈利潤-所有者權(quán)益的增加

“股權(quán)現(xiàn)金流量=凈利潤-所有者權(quán)益增加”,,這個是從企業(yè)的角度考慮的,本來凈利潤是屬于股東的,,但是因為有凈經(jīng)營資產(chǎn)增加的資金需求,,要由權(quán)益提供一部分資金,所以要扣除這部分留存在企業(yè)的資金才是股東的現(xiàn)金流量,。

股權(quán)現(xiàn)金流量=股利分配-股權(quán)資本凈增加,,這個是要站在股東的角度理解的,股利是股東得到的,,是現(xiàn)金流入,,股權(quán)資本凈增加指的是股本和資本公積增加,是股東投出去的,,所以股權(quán)現(xiàn)金流量=股利分配-股權(quán)資本凈增加,。

希望可以幫助到您O(∩_∩)O~若您還有疑問,歡迎您提問,咱們再溝通交流,。相關(guān)答疑

-

2023-12-02

-

2021-09-02

-

2021-07-16

-

2021-04-06

-

2020-05-25

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號