有擔(dān)保債券利率如何確定,?

稅后有擔(dān)保借款利率答案給的8%題中沒給呀,?

問題來源:

ABC公司擬投產(chǎn)一個新產(chǎn)品。有關(guān)資料如下:

(1)該種產(chǎn)品批發(fā)價格為每件5元,,變動成本為每件4.1元。市場預(yù)測顯示未來4年每年銷量可以達(dá)到200萬件,。

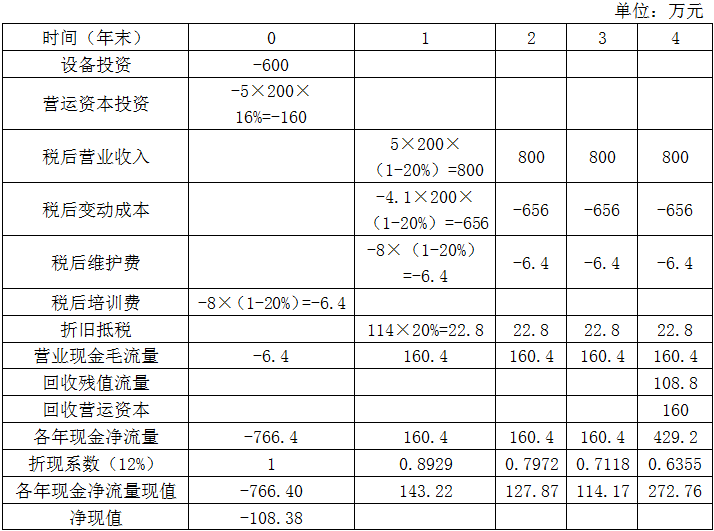

(2)投資預(yù)測:為了增加一條年產(chǎn)200萬件的生產(chǎn)線,,需要設(shè)備投資600萬元;預(yù)計第4年年末設(shè)備的變現(xiàn)價值為100萬元,;生產(chǎn)部門估計需要增加的營運(yùn)資本為新增銷售額的16%,,在年初投入,在項(xiàng)目結(jié)束時收回,;該設(shè)備能夠很快安裝并運(yùn)行,,假設(shè)沒有建設(shè)期,。

(3)設(shè)備開始使用前需要支出培訓(xùn)費(fèi)8萬元;該設(shè)備每年需要運(yùn)行維護(hù)費(fèi)8萬元,。

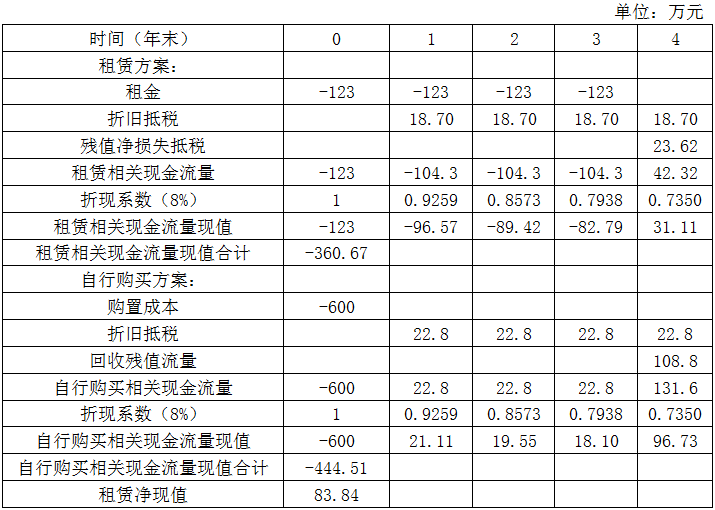

(4)該設(shè)備也可以通過租賃方式取得,。租賃公司要求每年租金123萬元,租期4年,,租金在每年年初支付,,租賃期內(nèi)不得退租,租賃期滿設(shè)備所有權(quán)不轉(zhuǎn)移,。設(shè)備運(yùn)行維護(hù)費(fèi)由ABC公司承擔(dān),。租賃設(shè)備開始使用前所需的培訓(xùn)費(fèi)8萬元由ABC公司承擔(dān)。

(5)稅法規(guī)定該類設(shè)備使用年限5年,,直線法計提折舊,,殘值率5%。

(6)公司目前的β權(quán)益為1.8,,產(chǎn)權(quán)比率為1,,預(yù)計公司未來會調(diào)整資本結(jié)構(gòu),產(chǎn)權(quán)比率降為2/3,。

(7)目前無風(fēng)險利率5%,,市場風(fēng)險溢價率6.32%,稅前債務(wù)資本成本10%,,企業(yè)所得稅稅率20%,。

要求:

(1)計算該新建項(xiàng)目的折現(xiàn)率(保留百分位整數(shù))。

β資產(chǎn)=1.8/[1+(1-20%)×(1/1)]=1

該項(xiàng)目的β權(quán)益=1×[1+(1-20%)×(2/3)]=1.53

權(quán)益資本成本=無風(fēng)險報酬率+β權(quán)益×市場風(fēng)險溢價=5%+1.53×6.32%=14.67%

項(xiàng)目折現(xiàn)率=加權(quán)平均資本成本=10%×(1-20%)×40%+14.67%×60%=12%

折舊=600×(1-5%)/5=114(萬元)

第4年年末賬面凈值=600-4×114=144(萬元)

變現(xiàn)損失=144-100=44(萬元)

回收殘值流量=100+44×20%=108.8(萬元)

由于自行購置方案的凈現(xiàn)值小于0,因此自行購置方案不可行,。

融資租賃計提設(shè)備折舊=123×4×(1-5%)/5=93.48(萬元)

折舊抵稅=93.48×20%=18.70(萬元)

第4年年末賬面凈值=123×4-93.48×4=118.08(萬元)

第4年年末損失抵稅=118.08×20%=23.62(萬元)

(4)判斷利用租賃設(shè)備投產(chǎn)新產(chǎn)品的方案是否可行,,并說明理由,。

調(diào)整凈現(xiàn)值=-108.38+83.84=-24.54(萬元)

租賃相比較自行購置是合算的,但利用租賃設(shè)備進(jìn)行生產(chǎn)的凈現(xiàn)值小于0,,因此利用租賃設(shè)備來投產(chǎn)新產(chǎn)品的方案也是不可行的,。

【提示】從原則上說,折現(xiàn)率應(yīng)當(dāng)體現(xiàn)現(xiàn)金流量的風(fēng)險,,對每一種現(xiàn)金流應(yīng)使用不同的折現(xiàn)率,,會提高分析的合理性,也會增加其復(fù)雜性,。所以計算調(diào)整凈現(xiàn)值時涉及的折現(xiàn)率與計算常規(guī)凈現(xiàn)值時不同是可以接受的,,不需要調(diào)整折現(xiàn)率。

(5)若使利用租賃設(shè)備投產(chǎn)新產(chǎn)品的方案可行,,租賃方案的最高租金是多少,?

設(shè)每年租金降低X

每年減少的折舊=X×4×(1-5%)/5=0.76X

項(xiàng)目終結(jié)減少的賬面凈值=4×X-4×0.76X=0.96X

對現(xiàn)金流量的影響:

每年年初少支付租金X

每年減少的折舊抵稅=0.76X×20%=0.152X

項(xiàng)目終結(jié)減少清理損失抵稅=0.96X×20%=0.192X

則:X+X×(P/A,8%,,3)-0.152X×(P/A,,8%,4)-0.192X×(P/F,,8%,,4)=24.54

解得:X=8.37(萬元)

每年租金=123-8.37=114.63(萬元)

即:若使利用租賃設(shè)備投產(chǎn)新產(chǎn)品的方案可行,租賃方案的最高租金為114.63萬元,。

樊老師

2020-05-22 15:01:24 3020人瀏覽

本題沒有其他條件的,也就是默認(rèn)為稅前債務(wù)資本成本10%就等于稅前有擔(dān)保的借款利率,,所以稅后有擔(dān)保的借款利率就等于10%*(1-20%)=8%,。

每個努力學(xué)習(xí)的小天使都會有收獲的,加油,!相關(guān)答疑

-

2025-07-01

-

2022-07-21

-

2022-07-12

-

2022-06-15

-

2020-06-19

您可能感興趣的CPA試題

- 多選題 下列各項(xiàng)中,應(yīng)當(dāng)作為企業(yè)固定資產(chǎn)核算的有( ?。?。

- 多選題 甲公司為增值稅一般納稅人,出售設(shè)備適用的增值稅稅率為13%,,2×19年6月29日出售一臺管理用設(shè)備,,協(xié)議售價為100萬元,支付相關(guān)稅費(fèi)16萬元,,設(shè)備原價為400萬元,,預(yù)計使用壽命為10年,無殘值,,已經(jīng)使用4年,,采用年限平均法計提折舊,不考慮其他因素,,下列有關(guān)該固定資產(chǎn)的表述中正確的有( ?。?/a>

- 多選題 海量免費(fèi)題庫 點(diǎn)擊進(jìn)入>>

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號