其他應(yīng)付款中的1萬利息為何不計入稅后利息率分子,?

其他應(yīng)付款中含有1萬利息,,為何在計算稅后利息率時不算入分子,?

問題來源:

資料:

(1)A公司2018年的資產(chǎn)負債表和利潤表如下所示:

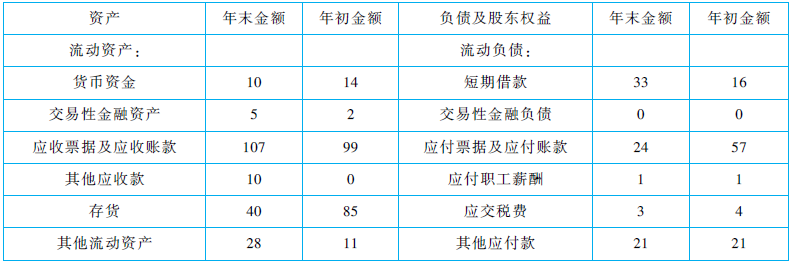

資產(chǎn)負債表

2018年12月31日 單位:萬元

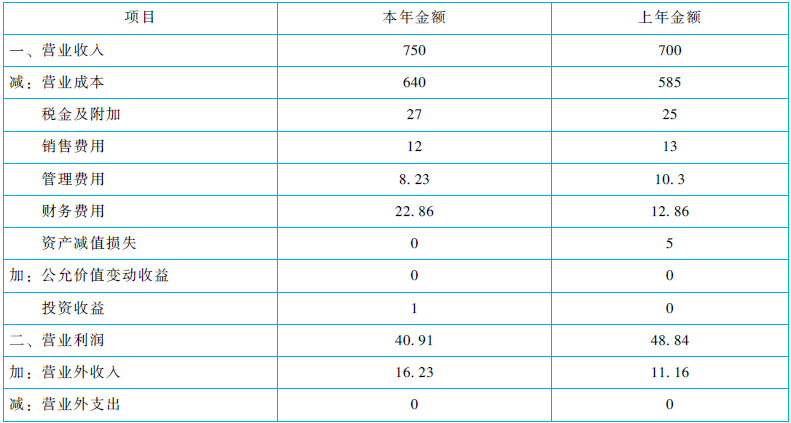

利潤表

2018年度單位:萬元

(2)A公司2017年的相關(guān)指標如下表,。表中各項指標是根據(jù)當(dāng)年資產(chǎn)負債表中有關(guān)項目的期末數(shù)與利潤表中有關(guān)項目的當(dāng)期數(shù)計算的,。

|

指標 |

2017年實際值 |

|

凈經(jīng)營資產(chǎn)凈利率 |

16.40% |

|

稅后利息率 |

8.11% |

|

凈財務(wù)杠桿 |

55.5% |

|

杠桿貢獻率 |

4.6% |

|

權(quán)益凈利率 |

21% |

(3)計算財務(wù)比率時假設(shè):“經(jīng)營貨幣資金”占營業(yè)收入的比為1%,,“應(yīng)收票據(jù)及應(yīng)收賬款”不收取利息,;“其他應(yīng)收款”不包括應(yīng)收利息和應(yīng)收股利,,且不收取利息,“應(yīng)付票據(jù)及應(yīng)付賬款”等短期應(yīng)付項目不支付利息,;“長期應(yīng)付款”不支付利息,;“其他應(yīng)付款”中應(yīng)付股利年末為1萬元,應(yīng)付利息年末金額為1萬元,;財務(wù)費用全部為利息費用,,沒有金融性的投資收益,遞延所得稅資產(chǎn)屬于經(jīng)營活動形成的,。

要求:經(jīng)營現(xiàn)金=750×1%=7.5(萬元)

金融現(xiàn)金=10-7.5=2.5(萬元)

金融資產(chǎn)=金融現(xiàn)金+以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)+可供出售金融資產(chǎn)+持有至到期投資=2.5+5+5.5+2=15(萬元)

經(jīng)營資產(chǎn)=總資產(chǎn)-金融資產(chǎn)=515-15=500(萬元)

金融負債=短期借款+長期借款+應(yīng)付債券+應(yīng)付股利+應(yīng)付利息=33+105+80+1+1=220(萬元)

經(jīng)營負債=總負債-金融負債=315-220=95(萬元)

2018年凈經(jīng)營資產(chǎn)=經(jīng)營資產(chǎn)-經(jīng)營負債=500-95=405(萬元)

②2018凈金融負債=金融負債-金融資產(chǎn)=220-15=205(萬元)

③平均所得稅稅率=17.14÷57.14=30%

2018年稅后經(jīng)營凈利潤=稅前經(jīng)營利潤×(1-平均所得稅稅率)=(利潤總額+財務(wù)費用)×(1-平均所得稅稅率)=(57.14+22.86)×(1-30%)=80×(1-30%)=56(萬元)

指標計算表

|

指標 |

指標計算過程 |

|

凈經(jīng)營資產(chǎn)凈利率 |

(56÷405)×100%=13.83% |

|

稅后利息率 |

[22.86×(1-30%)÷205]×100%=7.81% |

|

凈財務(wù)杠桿 |

(205÷200)×100%=1.025 |

|

杠桿貢獻率 |

(13.83%-7.81%)×1.025=6.17% |

|

權(quán)益凈利率 |

(40÷200)×100%=20% |

2017年權(quán)益凈利率=16.4%+(16.4%-8.11%)×55.5%=21%

替代凈經(jīng)營資產(chǎn)凈利率:13.83%+(13.83%-8.11%)×55.5%=17%

替代稅后利息率:13.83%+(13.83%-7.81%)×55.5%=17.17%

替代凈財務(wù)杠桿:13.83%+(13.83%-7.81%)×1.025=20%

凈經(jīng)營資產(chǎn)凈利率變動影響=17%-21%=-4%

稅后利息率變動影響=17.17%-17%=0.17%

凈財務(wù)杠桿變動影響=20%-17.17%=2.83%

2018年權(quán)益凈利率比上年降低1%,,降低的主要原因:

①凈經(jīng)營資產(chǎn)凈利率降低,影響權(quán)益凈利率降低4%,。

②稅后利息率下降,,影響權(quán)益凈利率提高0.17%,。

③凈財務(wù)杠桿提高,影響權(quán)益凈利率提高2.83%,。

(按要求(1),、(2)計算各項指標時,均以2018年資產(chǎn)負債表中有關(guān)項目的期末數(shù)與利潤表中有關(guān)項目的當(dāng)期數(shù)為依據(jù))(★★★)

X+(X-7.81%)×1.025=21%

凈經(jīng)營資產(chǎn)凈利率X=14.32%,。

林老師

2019-09-05 14:47:00 1073人瀏覽

稅后利息率的分子是稅后利息費用,,這個是依據(jù)利潤表數(shù)據(jù)計算的,不考慮資產(chǎn)負債表中的數(shù)據(jù)的,,所以不考慮其他應(yīng)付款中的應(yīng)付利息的,。

相關(guān)答疑

-

2025-06-03

-

2025-06-01

-

2024-08-02

-

2022-05-30

-

2022-04-17

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號