問題來源:

某工廠設有兩個基本生產車間,大量生產甲產品,。甲產品經(jīng)過兩個車間進行生產,。第一車間生產的產品為A半成品,完工后全部交給半成品倉庫,,第二車間從半成品倉庫領出A半成品繼續(xù)加工,,完工后即為甲產品,全部交給產成品倉庫。

該廠以生產的甲產品及其半成品為成本計算對象,。產品成本計算單按成本計算對象開設,,即分為甲產品(第二車間)和A半成品(第一車間),并按直接材料,、直接人工和制造費用三個成本項目設專欄進行核算,。該廠第一車間所產半成品,按實際成本綜合結轉,。半成品倉庫,,發(fā)出的A半成品采用加權平均法計算其實際成本。

該廠各生產步驟(車間)完工產品和月末在產品之間的費用分配,,均采用約當產量法,。甲產品直接材料在第一車間生產開始時一次投入;第二車間領用的半成品,,在生產步驟生產開始一次投入,。其他費用在生產過程中陸續(xù)產生,各步驟在產品完工率均為50%,。

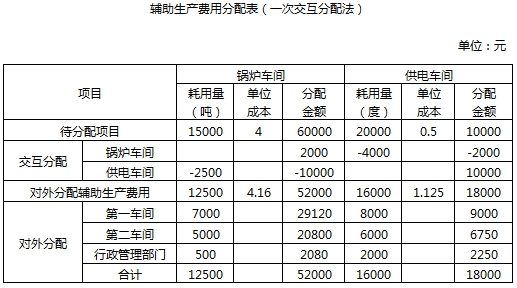

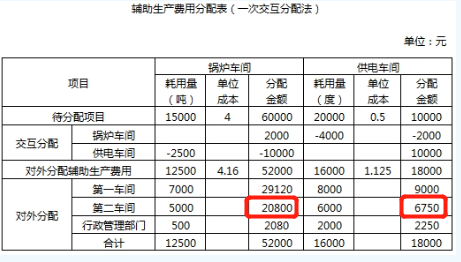

該工廠還有鍋爐和供電兩個輔助生產車間,,分別為第一車間、第二車間和行政管理部門提供蒸汽和電力,,兩個輔助生產車間之間也相互提供產品或服務,。該工廠按照一次交互分配法分配輔助生產費用。

該工廠2022年6月份生產的有關記錄如下:

(1)月初在產品成本(單位:元),。

(2)本月生產量(單位:件),。

(3)鍋爐車間本月發(fā)生生產費用60000元,提供蒸汽15000噸,;供電車間本月發(fā)生生產費用10000元,,提供電力20000度。各部門耗用輔助生產車間產品或服務的情況如下:

(4)基本生產車間本月發(fā)生的生產費用(單位:元),。

(5)半成品收發(fā)結存情況,。

半成品月初結存300件,金額220000元,,本月入庫500件,,本月領用520件,月末結存280件,。

要求:

(1)編制輔助生產費用分配表(結果填入下方表格中,,不用列出計算過程)。

(2)編制第一車間的半成品成本計算單(結果填入下方表格中,,不用列出計算過程)。

(3)編制第二車間的產成品成本計算單(結果填入下方表格中,不用列出計算過程),。

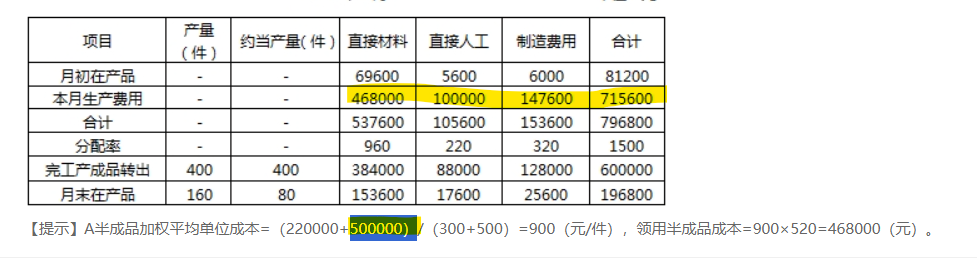

【提示】A半成品加權平均單位成本=(220000+500000)/(300+500)=900(元/件),,領用半成品成本=900×520=468000(元)。

鄒老師

2024-01-11 11:54:53 911人瀏覽

根據(jù)題中資料(5)半成品收發(fā)結存情況。半成品月初結存300件,,金額220000元,,本月入庫500件,本月領用520件,,月末結存280件,。

領用半成品成本=領用半成品的件數(shù)×半成品的單位成本=520×900=468000(元)。這里的500000指的是第二問計算出來的本月半成品的完工成本,。第一車間的半成品完工后,,轉入半成品庫,轉入半成品庫的半成品成本為500000,。

直接人工的本月生產費用是資料(4)表格中給出的,。

制造費用本月生產費用147600:

紅框部分相加得到的數(shù)值:120050+20800+6750=147600

合計數(shù)715600=468000+100000+147600

相關答疑

-

2024-08-22

-

2024-08-20

-

2023-07-25

-

2020-07-14

-

2019-10-17

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號