問題來源:

練習(xí)38-2024-2-多選題

A.因?qū)嶋H產(chǎn)量與預(yù)算產(chǎn)量不同造成固定制造費用有利差異10500元

B.按照變動成本法計算的2023年息稅前利潤11500元

C.固定制造費用2023年的預(yù)算總額73500元

D.完全成本法下計入當(dāng)年損益的固定制造費用為71000元

【答案】ACD

【解析】選項A“因?qū)嶋H產(chǎn)量與預(yù)算產(chǎn)量不同造成固定制造費用”可以理解為標(biāo)準(zhǔn)成本法里的固定制造費用能力差異,,但是請注意題目中的“預(yù)計分配率”是“單位標(biāo)準(zhǔn)成本”的概念,,并不是差異分析中的“標(biāo)準(zhǔn)分配率”。

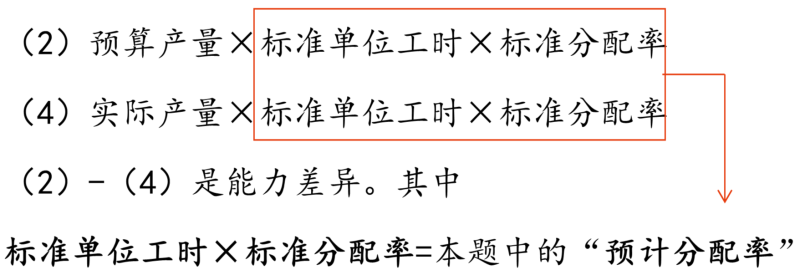

標(biāo)準(zhǔn)成本法下,,固定制造費用差異分析如下:

固定制造費用能力差異=(預(yù)算產(chǎn)量-實際產(chǎn)量)×標(biāo)準(zhǔn)單位工時×標(biāo)準(zhǔn)分配率

=(預(yù)算產(chǎn)量-實際產(chǎn)量)×本題預(yù)計分配率

=(10500-12000)×7=-10500(有利差異),選項A正確,。

本題中:固定制造費用預(yù)計分配率為7元/件

變動成本法下的息稅前利潤=完全成本法下的息稅前利潤-(期末存貨中的固定制造費用-期初存貨中的固定制造費用)=18000-(12000-11000)×7=11000(元),,選項B錯誤,。

2023年固定制造費用預(yù)算總額=10500×7=73500(元),選項C正確,。

題干信息:年末實際固定制造費用與按預(yù)計分配率分配的固定制造費用的差異全部計入當(dāng)年損益,。

計入當(dāng)年損益的固定制造費用=11000 ×7-(12000 × 7-78000)=71000(元),選項D正確,!

注意:關(guān)于選項D的詳細講解見第12章精校回放120講32:15

查看完整問題

宮老師

2025-05-03 21:09:26 141人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

在完全成本法下:正常計入損益的固定制造費用 = 銷量×預(yù)計分配率 = 11000×7=77000元

實際發(fā)生的固定制造費用78000元,,按預(yù)計分配率分配的固定制造費用=產(chǎn)量*預(yù)計分配率=12000×7=84000,多分配了84000-78000=6000,,這之間的差異全部計入當(dāng)期損益,,需要調(diào)減計入損益的固定制造費用,調(diào)整后計入損益的固定制造費用=77000-6000=71000(萬元),。選項D正確,。

每個努力學(xué)習(xí)的小天使都會有收獲的,,加油,!

有幫助(7)

答案有問題?

相關(guān)答疑

-

2024-05-20

-

2023-07-31

-

2021-08-17

-

2021-04-16

-

2020-07-27

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號