為什么折舊是5,租期不是4嗎,?

為什么折舊是5,租期不是4嗎,?問題來源:

教材例9-9

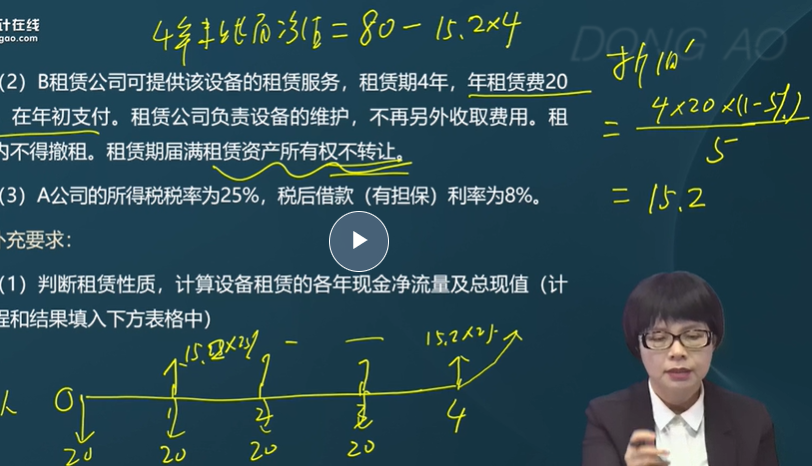

(1)如果自行購置,,預(yù)計設(shè)備購置成本100萬元,。該項固定資產(chǎn)的稅法折舊年限為5年,預(yù)計凈殘值率為5%,,直線法計提折舊,。4年后該設(shè)備的變現(xiàn)價值預(yù)計為30萬元。設(shè)備維護費用(保險,、保養(yǎng),、修理等)預(yù)計每年1萬元,假設(shè)發(fā)生在每年年末,。

(2)B租賃公司可提供該設(shè)備的租賃服務(wù),,租賃期4年,年租賃費20萬元,,在年初支付,。租賃公司負責(zé)設(shè)備的維護,不再另外收取費用,。租賃期內(nèi)不得撤租,。租賃期屆滿租賃資產(chǎn)所有權(quán)不轉(zhuǎn)讓。

(3)A公司的所得稅稅率為25%,,稅后借款(有擔(dān)保)利率為8%,。

補充要求:

(1)判斷租賃性質(zhì),計算設(shè)備租賃的各年現(xiàn)金凈流量及總現(xiàn)值(計算過程和結(jié)果填入下方表格中)

項目 | 0 | 1 | 2 | 3 | 4 |

各年現(xiàn)金流量 | |||||

折現(xiàn)系數(shù) | |||||

各年現(xiàn)金流量現(xiàn)值 | |||||

總現(xiàn)值 |

(2)計算設(shè)備購置的各年現(xiàn)金凈流量及總現(xiàn)值(計算過程和結(jié)果填入下方表格中)

項目 | 0 | 1 | 2 | 3 | 4 |

各年現(xiàn)金流量 | |||||

折現(xiàn)系數(shù) | |||||

各年現(xiàn)金流量現(xiàn)值 | |||||

總現(xiàn)值 |

(3)判斷甲公司應(yīng)該選擇哪種方案,,簡要說明理由,。

【解析】1.租賃方案:

(1)判斷租賃稅務(wù)性質(zhì)。該合同不屬于選擇簡化處理的短期租賃和低價值資產(chǎn)租賃,,符合融資租賃的認定標(biāo)準(zhǔn),,租賃費每年20萬元,不可在稅前扣除,。

(2)租賃資產(chǎn)的計稅基礎(chǔ),。由于合同約定了承租人的付款總額,租賃費是取得租賃資產(chǎn)的成本,,全部構(gòu)成其計稅基礎(chǔ):租賃資產(chǎn)的計稅基礎(chǔ)=20×4=80(萬元),。

表9-6 | 租賃方案決策分析 | 單位:萬元 | |||||

項目 | 0 | 1 | 2 | 3 | 4 | ||

租賃方案: | |||||||

租金支付 | -20 | -20 | -20 | -20 | |||

計稅基礎(chǔ) | 80 | ||||||

折舊 | 15.2 | 15.2 | 15.2 | 15.2 | |||

折舊抵稅 | 3.80 | 3.80 | 3.80 | 3.80 | |||

期末資產(chǎn)變現(xiàn)流入 | 0 | ||||||

期末資產(chǎn)賬面價值 | 19.2 | ||||||

期末資產(chǎn)變現(xiàn)損益 | -19.2 | ||||||

期末資產(chǎn)變現(xiàn)損失減稅 | 4.80 | ||||||

各年現(xiàn)金流量 | -20 | -16.2 | -16.2 | -16.2 | 8.6 | ||

折現(xiàn)系數(shù)(8%) | 1 | 0.9259 | 0.8573 | 0.7938 | 0.735 | ||

各年現(xiàn)金流量現(xiàn)值 | -20 | -15 | -13.89 | -12.86 | 6.32 | ||

租賃流出總現(xiàn)值 | -55.43 | ||||||

(3)折舊抵稅。按同類固定資產(chǎn)的折舊年限計提折舊費:

租賃資產(chǎn)的年折舊額=80×(1-5%)÷5=15.2(萬元)

每年折舊抵稅=15.2×25%=3.8(萬元)

(4)期末資產(chǎn)變現(xiàn),。該設(shè)備租賃期滿所有權(quán)不轉(zhuǎn)移,,

期末資產(chǎn)變現(xiàn)流入=0(萬元)

期末資產(chǎn)賬面價值=80-15.2×4=19.2(萬元)

期末資產(chǎn)變現(xiàn)損失=19.2-0=19.2(萬元)

期末資產(chǎn)變現(xiàn)損失減稅=19.2×25%=4.8(萬元)

(5)各年現(xiàn)金流量,。

第1年初現(xiàn)金流量=-20(萬元)

第1年至第3年末現(xiàn)金流量=-20+3.80=-16.2(萬元)

第4年末現(xiàn)金流量=3.80+4.80=8.60(萬元)

(6)租賃方案現(xiàn)金流出總現(xiàn)值=-20-16.20×2.5771+8.60×0.7350=-55.43(萬元)

2.購買方案:

單位:萬元 | |||||

項目 | 0 | 1 | 2 | 3 | 4 |

購買方案: | |||||

購置設(shè)備 | -100 | ||||

折舊抵稅(25%) | 19×25%=4.75 | 4.75 | 4.75 | 4.75 | |

稅后維護費用 | -1×(1-25%)=-0.75 | -0.75 | -0.75 | -0.75 | |

期末資產(chǎn)變現(xiàn)流入 | 30 | ||||

期末資產(chǎn)賬面價值 | 24 | ||||

期末資產(chǎn)變現(xiàn)損益 | 6 | ||||

期末資產(chǎn)變現(xiàn)收益納稅 | -1.5 | ||||

各年現(xiàn)金流量 | -100 | 4 | 4 | 4 | 32.5 |

折現(xiàn)系數(shù)(8%) | 1 | 0.9259 | 0.8573 | 0.7938 | 0.7350 |

各年現(xiàn)金流量現(xiàn)值 | -100 | 3.70 | 3.43 | 3.18 | 23.89 |

購買流出總現(xiàn)值 | -65.80 | ||||

租賃優(yōu)勢 | 10.37 | ||||

(1)購置設(shè)備第1年年初購置設(shè)備=100(萬元)

(2)折舊抵稅,按稅法規(guī)定計提折舊費每年折舊=100×(1-5%)÷5=19(萬元)每年折舊抵稅額=19×25%=4.75(萬元)

(3)稅后維修費用

每年年末稅后維修費用=1×(1-25%)=0.75(萬元)

(4)期末資產(chǎn)變現(xiàn)

期末資產(chǎn)變現(xiàn)流入=30(萬元)

期末資產(chǎn)賬面價值=100-19×4=24(萬元)

期末資產(chǎn)變現(xiàn)收益=30-24=6(萬元)

期末資產(chǎn)變現(xiàn)利得繳稅=6×25%=1.50(萬元)

(5)各年現(xiàn)金流量

第1到3年末現(xiàn)金流量=4.75-0.75=4(萬元)

第4年末現(xiàn)金流量=4.75-0.75+30-1.5=32.50(萬元)

(6)購買方案現(xiàn)金流出總現(xiàn)值=-100+4×2.5771+32.5×0.7350=-65.80(萬元)

3.租賃方案相對購買方案的凈現(xiàn)值=(-55.43)-(-65.80)=10.37(萬元)

應(yīng)為租賃凈現(xiàn)值大于0,,因此,,租賃方案更有利。

查看完整問題

周老師

2023-11-14 12:15:38 2368人瀏覽

勤奮刻苦的同學(xué),,您好:

簡單的理解,,不管是購買方案還是租賃方案,用的設(shè)備都是同樣的設(shè)備,,所以對于稅法規(guī)定的年限和殘值率都是一樣的,。在計算年折舊額時都用稅法規(guī)定的年限和殘值率。而不是根據(jù)租幾年來判斷折舊年限的哈,。

所以這里的折舊年限是5年,,不是4年。

祝您今年順利通過考試,,加油~

有幫助(9)

答案有問題?

相關(guān)答疑

-

2025-05-16

-

2025-05-12

-

2024-07-15

-

2021-05-22

-

2021-05-06

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號