問題來源:

三,、租賃的決策分析

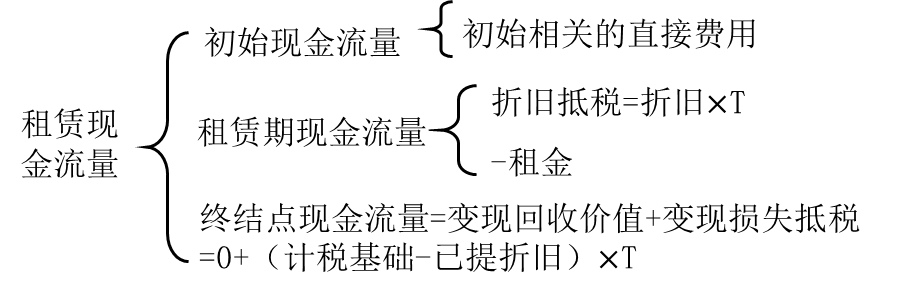

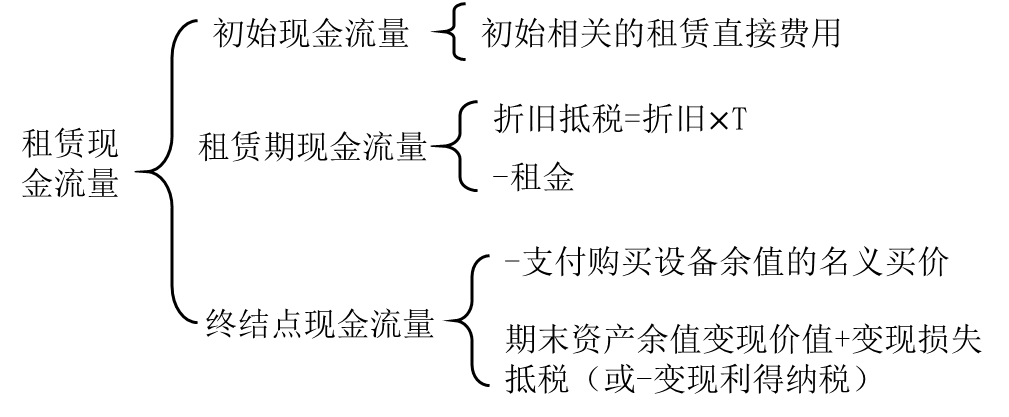

(三)現(xiàn)金流量的確定

1.短期租賃和低價值資產(chǎn)租賃(租賃費可以抵稅的租賃)

承租人租賃期的現(xiàn)金流量=-稅后租金=-租金×(1-所得稅稅率)

2.其他租賃

稅法規(guī)定:租賃費不可抵稅時,,租賃資產(chǎn)可以提取折舊費用,,分期扣除,。

|

合同情況 |

折舊計算 |

|

(1)合同約定付款總額時 |

年折舊=[(∑租金+留購價款)+初始直接費用]×(1-同類設(shè)備預(yù)定殘值率)/同類設(shè)備折舊年限 |

|

(2)合同未約定付款總額時 |

年折舊=(公允價值+初始直接費用)×(1-同類設(shè)備預(yù)定殘值率)/同類設(shè)備折舊年限 |

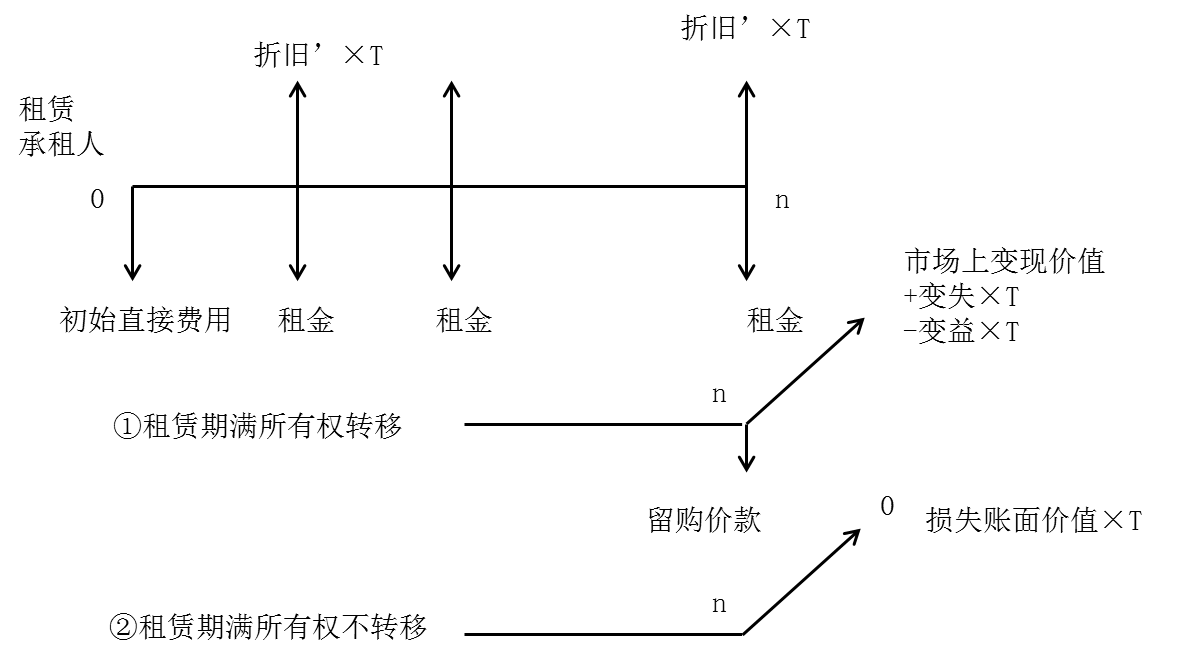

(1)承租人的相關(guān)現(xiàn)金流量確定

①若期末所有權(quán)不轉(zhuǎn)移

【書寫板】

【提示】因為期末所有權(quán)不轉(zhuǎn)移,,因此變現(xiàn)價值為0,變現(xiàn)損失=賬面價值=計稅基礎(chǔ)-已提折舊,。

②若期末所有權(quán)轉(zhuǎn)移

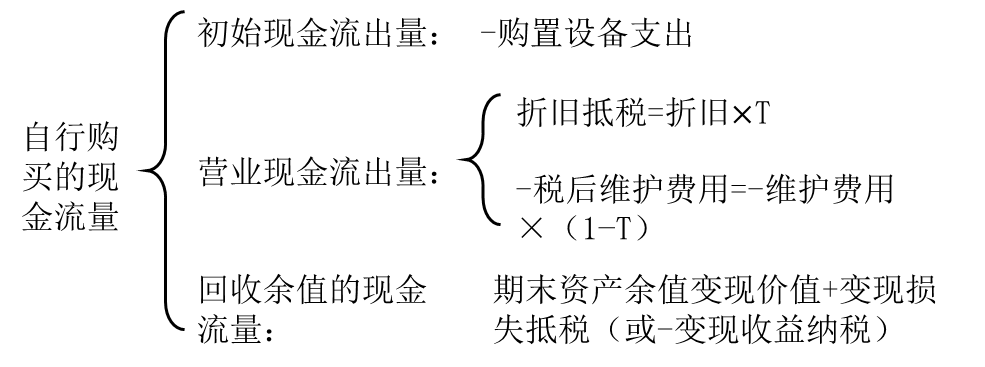

(2)自行購買的相關(guān)現(xiàn)金流量

【提示】若合同約定設(shè)備日常維護,、運營的相關(guān)成本由承租人承擔(dān),則設(shè)備維護運營成本是非相關(guān)現(xiàn)金流量,,無需考慮,。

(四)租賃分析的折現(xiàn)率

|

現(xiàn)金流量 |

折現(xiàn)率的確定 |

|

租賃費 |

租賃費定期支付,類似債券的還本付息,,折現(xiàn)率應(yīng)采用類似債務(wù)的利率 |

|

折舊抵稅額 |

折舊抵稅額的風(fēng)險比租金大一些,,折現(xiàn)率也應(yīng)高一些 |

|

期末資產(chǎn)余值 |

通常認(rèn)為,持有資產(chǎn)的經(jīng)營風(fēng)險大于借款的風(fēng)險,,因此期末資產(chǎn)余值的折現(xiàn)率要比借款利率高,。多數(shù)人認(rèn)為,資產(chǎn)余值應(yīng)使用項目的必要報酬率即加權(quán)平均資本成本作為折現(xiàn)率 |

【提示】在實務(wù)中的慣例是采用簡單的辦法,,就是統(tǒng)一使用有擔(dān)保的稅后債務(wù)成本作為折現(xiàn)率,。與此同時,對于折舊抵稅額和期末資產(chǎn)余值進行比較謹(jǐn)慎的估計,,即根據(jù)風(fēng)險大小適當(dāng)調(diào)整預(yù)計現(xiàn)金流量,。

李老師

2021-05-22 04:05:44 4966人瀏覽

勤奮刻苦的同學(xué),您好:

折舊是企業(yè)的成本費用,,可以在稅前扣除,,即有抵稅的效應(yīng)。這里有一個條件,,即全部折舊抵稅額必須有足額的應(yīng)稅所得用于抵稅,,企業(yè)的所得稅稅率不變,。如果企業(yè)的經(jīng)濟效益不好,沒有足夠用來抵稅的應(yīng)稅額這時候不能實現(xiàn)折舊抵稅,。因此折舊抵稅額的風(fēng)險比租金要大一些,,與企業(yè)的經(jīng)營情況有很大的關(guān)系。

企業(yè)虧損是可以用在以后彌補,,但是折舊抵稅的現(xiàn)金流量是本年就需要考慮的,,而不能等到彌補虧損的時候才考慮的。

比如說本年應(yīng)納稅所得額是100萬元,,所得稅100×25%=25(萬元),,折舊是200萬元,折舊抵稅=200×25%=50(萬元),,我們應(yīng)該叫的所得稅是25萬元,,但是 折舊抵稅是50萬元,所以我們只能抵25萬元,,而不是50萬元,,如果抵減50萬元的話,相當(dāng)于政府還需要給企業(yè)25萬元才可以,,這顯然是不合理的,,但是考慮折舊抵稅的時候沒有考慮這個問題,直接按照50萬元進行考慮的,,也就是多考慮了現(xiàn)金流量,,所以風(fēng)險是大的。因此相應(yīng)的折現(xiàn)率也要高一些,。

每天努力,,就會看到不一樣的自己,加油,!

相關(guān)答疑

-

2025-06-06

-

2025-06-03

-

2022-08-05

-

2022-04-01

-

2020-08-25

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號