后續(xù)期價(jià)值如何計(jì)算?

后續(xù)起價(jià)值=729.7/(11%—8%)*(PF11%,2)=19741.36

為什么算出來(lái)不一樣

問(wèn)題來(lái)源:

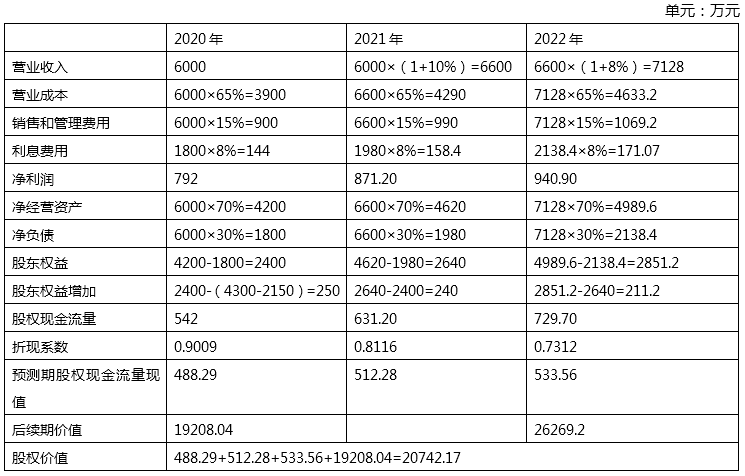

甲公司是一家投資公司,,擬于2020年初以18000萬(wàn)元收購(gòu)乙公司全部股權(quán),,為分析收購(gòu)方案可行性,,收集資料如下:

(1)乙公司是一家傳統(tǒng)汽車零部件制造企業(yè),,收購(gòu)前處于穩(wěn)定增長(zhǎng)狀態(tài),,增長(zhǎng)率7.5%,。2019年凈利潤(rùn)750萬(wàn)元。當(dāng)年取得的利潤(rùn)在當(dāng)年分配,,股利支付率80%,。2019年末(當(dāng)年利潤(rùn)分配后)凈經(jīng)營(yíng)資產(chǎn)4300萬(wàn)元,凈負(fù)債2150萬(wàn)元,。

(2)收購(gòu)后,,甲公司將通過(guò)拓寬銷售渠道,、提高管理水平、降低成本費(fèi)用等多種方式,,提高乙公司的銷售增長(zhǎng)率和營(yíng)業(yè)凈利潤(rùn),。預(yù)計(jì)乙公司2020年?duì)I業(yè)收入6000萬(wàn)元,2021年?duì)I業(yè)收入比2020年增長(zhǎng)10%,,2022年進(jìn)入穩(wěn)定增長(zhǎng)狀態(tài),,增長(zhǎng)率8%。

(3)收購(gòu)后,,預(yù)計(jì)乙公司相關(guān)財(cái)務(wù)比率保持穩(wěn)定,,具體如下:

|

營(yíng)業(yè)成本/營(yíng)業(yè)收入 |

65% |

|

銷售和管理費(fèi)用/營(yíng)業(yè)收入 |

15% |

|

凈經(jīng)營(yíng)資產(chǎn)/營(yíng)業(yè)收入 |

70% |

|

凈負(fù)債/營(yíng)業(yè)收入 |

30% |

|

債務(wù)利息率 |

8% |

|

企業(yè)所得稅稅率 |

25% |

(4)乙公司股票等風(fēng)險(xiǎn)投資必要報(bào)酬率收購(gòu)前11.5%,收購(gòu)后11%,。

(5)假設(shè)各年現(xiàn)金流量均發(fā)生在年末,。

要求:

(2)如果收購(gòu),采用股權(quán)現(xiàn)金流量折現(xiàn)模型,,估計(jì)2020年初乙公司股權(quán)價(jià)值(計(jì)算過(guò)程和結(jié)果填入下方表格中),。

為乙公司原股東帶來(lái)的凈現(xiàn)值=18000-16125=1875(萬(wàn)元)

為甲公司帶來(lái)的凈現(xiàn)值=20742.17-18000=2742.17(萬(wàn)元)

樊老師

2020-08-29 07:35:13 7665人瀏覽

此時(shí),詳細(xì)預(yù)測(cè)期只有前面兩期,,所以

股權(quán)價(jià)值=488.29+512.28+[729.7/(11%-8%)]*0.8116=20741.93,,和題目答案20742.17是基本一致的,差異是正常的小數(shù)點(diǎn)尾差,,是最終股權(quán)價(jià)值一致,。

不是說(shuō)后續(xù)期價(jià)值一致,后續(xù)期價(jià)值題目答案用的[729.7*(1+8%)/(11%-8%)]*(P/F,11%,3)從算式過(guò)程就可以看出來(lái)后續(xù)期價(jià)值肯定不一致,。

您再理解一下,,如有其他疑問(wèn)歡迎繼續(xù)交流,加油,!相關(guān)答疑

-

2022-08-12

-

2022-04-23

-

2020-09-12

-

2020-08-27

-

2019-05-28

您可能感興趣的CPA試題

- 單選題 某公司只生產(chǎn)銷售A產(chǎn)品,,A產(chǎn)品本月實(shí)際生產(chǎn)800件,實(shí)際使用工時(shí)1600小時(shí),,支付工資8000元,;直接人工的標(biāo)準(zhǔn)成本是12元/件,每件產(chǎn)品標(biāo)準(zhǔn)工時(shí)3小時(shí),。其直接人工工資率差異為( ?。┰?/a>

- 單選題 某公司生產(chǎn)單一產(chǎn)品,實(shí)行標(biāo)準(zhǔn)成本管理,。每件產(chǎn)品的標(biāo)準(zhǔn)工時(shí)為3小時(shí),,固定制造費(fèi)用的標(biāo)準(zhǔn)成本為6元/件,企業(yè)生產(chǎn)能量為每月生產(chǎn)產(chǎn)品400件,。7月份公司實(shí)際生產(chǎn)產(chǎn)品350件,,發(fā)生固定制造費(fèi)用5250元,實(shí)際工時(shí)為1100小時(shí),。根據(jù)上述數(shù)據(jù)計(jì)算,,7月份該公司固定制造費(fèi)用效率差異為( )元,。

- 多選題 甲公司制定成本標(biāo)準(zhǔn)時(shí)采用現(xiàn)行標(biāo)準(zhǔn)成本。下列情況中,,需要修訂現(xiàn)行標(biāo)準(zhǔn)成本的有( ?。?/a>

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)