殘值凈損失抵稅的200000是怎么來的

問題來源:

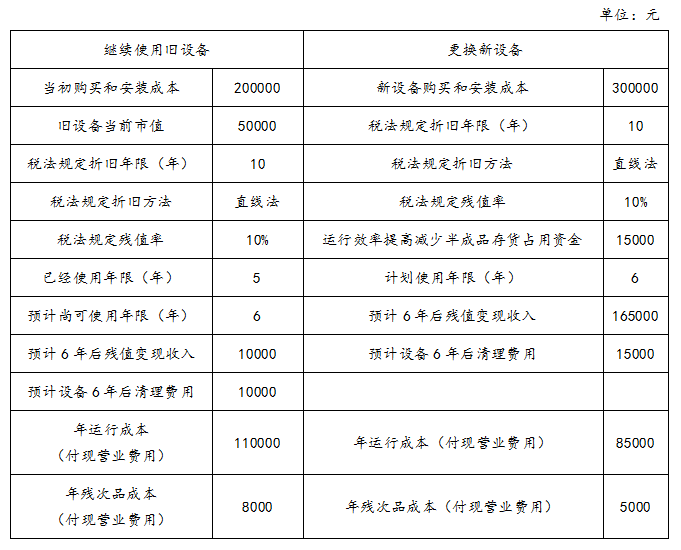

B公司目前生產(chǎn)一種產(chǎn)品,該產(chǎn)品的適銷期預(yù)計還有6年,,公司計劃6年后停產(chǎn)該產(chǎn)品,。生產(chǎn)該產(chǎn)品的設(shè)備已經(jīng)使用5年,比較陳舊,,運行成本(人工費,、維修費和能源消耗等)和殘次品率較高。目前市場上出現(xiàn)了一種新設(shè)備,,其生產(chǎn)能力,、生產(chǎn)產(chǎn)品的質(zhì)量與現(xiàn)有設(shè)備相同。新設(shè)備雖然購置成本較高,,但運行成本較低,,并且可以減少存貨占用資金、降低殘次品率,。除此以外的其他方面,,新設(shè)備與舊設(shè)備沒有顯著差別。

B公司正在研究是否應(yīng)將現(xiàn)有舊設(shè)備更換為新設(shè)備,,有關(guān)的資料如下:

B公司更新設(shè)備投資的資本成本為10%,,所得稅稅率為25%;固定資產(chǎn)的會計折舊政策與稅法有關(guān)規(guī)定相同,。

要求:

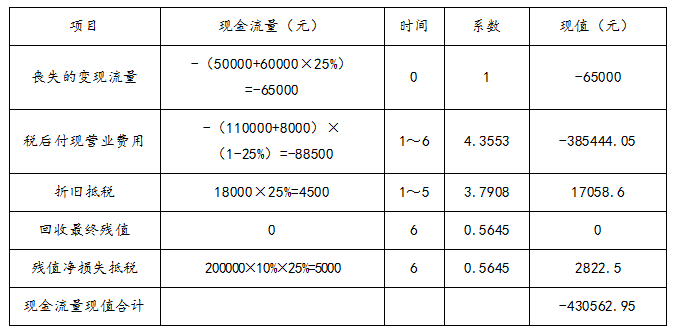

(1)計算B公司繼續(xù)使用舊設(shè)備的相關(guān)現(xiàn)金流出總現(xiàn)值,。

繼續(xù)使用舊設(shè)備的現(xiàn)金流量折現(xiàn):

舊設(shè)備年折舊額=200000×(1-10%)/10=18000(元)

舊設(shè)備賬面價值=200000-18000×5=110000(元)

舊設(shè)備變現(xiàn)損失=110000-50000=60000(元)

綜上所述:B公司繼續(xù)使用舊設(shè)備的相關(guān)現(xiàn)金流出總現(xiàn)值=-現(xiàn)金流量現(xiàn)值合計=430562.95(元)

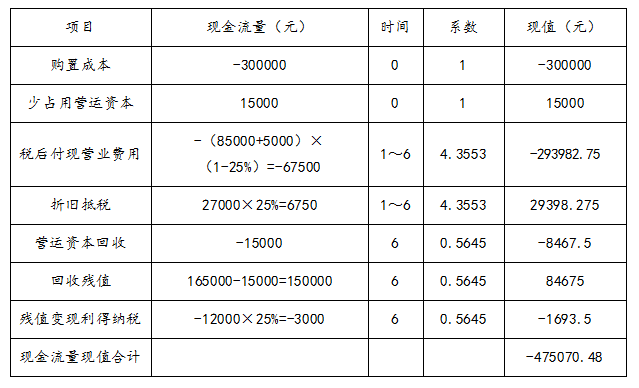

(2)計算B公司更換新設(shè)備方案的相關(guān)現(xiàn)金流出總現(xiàn)值。

更換新設(shè)備的現(xiàn)金流量折現(xiàn):

新設(shè)備年折舊額=300000×( 1-10%)/10=27000(元)

第6年年末賬面凈殘值=300000-27000×6=138000(元)

殘值變現(xiàn)利得=150000-138000=12000(元)

綜上所述:B公司更換新設(shè)備方案的相關(guān)現(xiàn)金流出總現(xiàn)值=-現(xiàn)金流量現(xiàn)值合計=475070.48(元)

新-舊=475070.48-430562.95=44507.53(元)

故,新設(shè)備的相關(guān)現(xiàn)金流出總現(xiàn)值較舊設(shè)備大,,不應(yīng)更新。

劉老師

2024-01-10 18:28:39 907人瀏覽

200000是資產(chǎn)原值,是題目給出的已知條件,,200000*10%,,這是稅法殘值,由于會計年限>稅法年限,,所以,,賬面價值=稅法殘值。

變現(xiàn)凈收入=變現(xiàn)收入-清理費用=10000-10000=0。

所以,,變現(xiàn)凈損失抵稅=(賬面價值-變現(xiàn)價值)*25%=(200000*10%-0)*25%=5000,。

每天努力,就會看到不一樣的自己,,加油,!相關(guān)答疑

-

2025-01-05

-

2024-08-20

-

2023-07-30

-

2023-07-22

-

2022-05-11

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號