問題來源:

W公司正在著手編制2020年的財務計劃,,公司財務主管請你協助計算其個別資本成本和加權平均資本成本。有關信息如下:

(1)公司銀行借款年利率當前是9%,,2020年將下降為8.93%,,并保持借新債還舊債維持目前的借款規(guī)模,借款期限為5年,每年付息一次,,本金到期償還,;

(2)公司債券面值為1元,票面利率為8%,,距離到期日還有10年,,按年付息到期還本,當前市價為0.85元,;

(3)公司普通股面值為1元,,普通股股數為400萬股,當前每股市價為5.5元,,本年派發(fā)現金股利0.35元,,預計每股收益增長率維持7%,并保持25%的股利支付率,;

(4)公司當前(2019年)的資本結構為:

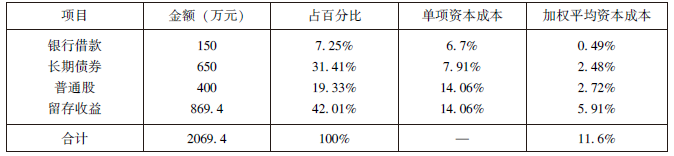

銀行借款150萬元

長期債券650萬元

普通股400萬元

留存收益420萬元,;

(5)公司所得稅稅率為25%;

(6)公司普通股的β值為1.1,;

(7)當前長期政府債券的報酬率為5.5%,,市場上普通股平均報酬率為13.5%。

要求:

本題的主要考查點是個別資本成本及加權平均資本成本的計算,。

銀行借款稅后資本成本的計算:

r=8.93%×(1-25%)=6.70%

(2)計算債券的稅后資本成本。

債券稅后資本成本的計算:

NPV=1×8%×(P/A,,rd,,10)+1×(P/F,rd,,10)-0.85

當rd=10%,,NPV=1×8%×(P/A,10%,,10)+1×(P/F,,10%,10)-0.85=0.08×6.1446+1×0.3855-0.85=0.03(元)

當rd=12%,,NPV=1×8%×(P/A,,12%,10)+1×(P/F,,12%,,10)-0.85=0.08×5.6502+1×0.3220-0.85=-0.08(元)

rd=10%+![]() ×(12%-10%)=10.55%

×(12%-10%)=10.55%

債券稅后資本成本=10.55%×(1-25%)=7.91%

(3)分別使用股利增長模型和資本資產定價模型估計股權資本成本,并計算兩種結果的平均值作為股權資本成本,。

普通股資本成本和留存收益資本成本的計算:

股利增長模型:

普通股資本成本=![]() +g=

+g=![]() +7%=13.81%

+7%=13.81%

資本資產定價模型:

普通股資本成本=5.5%+1.1×(13.5%-5.5%)=14.30%

普通股平均資本成本=(13.81%+14.30%)/2=14.06%

(4)如果僅靠內部籌資,,2020年不增加外部融資規(guī)模,,計算其加權平均資本成本。

留存收益數額:

2020年每股收益=(0.35/25%)×(1+7%)=1.4×1.07=1.498(元/股)

留存收益數額=1.498×400×(1-25%)+420=449.4+420=869.4(萬元)

計算加權平均資本成本:

【提示】注意以下幾點:

(1)在計算個別資本成本時,,應注意銀行借款和債券的利息有抵稅作用,,應用稅后資本成本計算。

(2)資本成本用于決策,,與過去的舉債利率無關,,因此在計算銀行借款的稅后資本成本時,要用2020年的借款利率,。

(3)在計算債券資本成本時,,籌資額應按市價而非面值計算。

(4)留存收益的資本成本同普通股的資本成本在不考慮籌資費的前提下是一樣的,。

(5)計算加權平均資本成本時,應注意權數的確定,。

(6)在固定股利支付率政策下,,每股收益的增長率等于每股股利的增長率,因此,,每股收益的增長率為7%,,表明每股股利的增長率也為7%。

(7)為了計算2020年新增的留存收益,,則需要計算2020年的凈利潤,,因總股數已知,則只需求出2020年的每股收益便可,。

2019年的每股收益=![]()

2020年的每股收益=2019年的每股收益×(1+增長率)

留存收益數額=每股收益×股數×(1-股利支付率)+期初留存收益,。

劉老師

2020-09-11 14:28:53 10439人瀏覽

根據公式:股利支付率=股利/凈利潤=每股股利/每股凈利潤,,每股的凈利潤就是每股的收益,

所以股利支付率=每股股利/每股收益

于是可得出:每股收益=每股股利/股利支付率,。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,加油,!祝您考試順利,!相關答疑

-

2021-12-18

-

2020-09-28

-

2020-09-14

-

2020-09-07

-

2020-08-03

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號