如何理解公司生產(chǎn)經(jīng)營無季節(jié)性年末易變現(xiàn)率,?

甲公司生產(chǎn)經(jīng)營無季節(jié)性,年末易變現(xiàn)率可以視為營業(yè)低谷期的易變現(xiàn)率,,這怎么理解,?

問題來源:

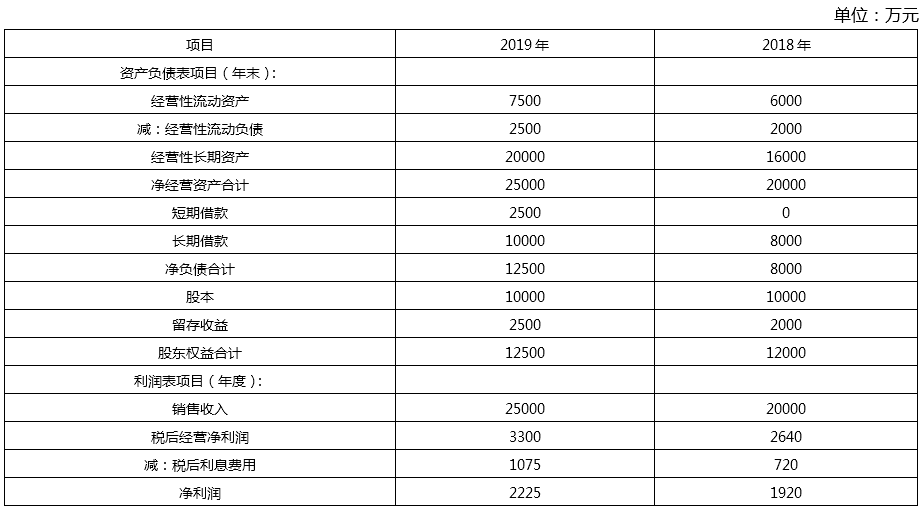

甲公司是一家化工原料生產(chǎn)企業(yè),,生產(chǎn)經(jīng)營無季節(jié)性,。股東使用管理用財務(wù)報表分析體系對公司2019年度業(yè)績進(jìn)行評價,主要的管理用財務(wù)報表數(shù)據(jù)如下:

股東正在考慮采用如下業(yè)績評價指標(biāo)對甲公司進(jìn)行業(yè)績評價:

使用權(quán)益凈利率作為業(yè)績評價指標(biāo),2019年的權(quán)益凈利率超過2018年的權(quán)益凈利率即視為完成業(yè)績目標(biāo),。

甲公司的企業(yè)所得稅稅率為25%,。為簡化計算,計算相關(guān)財務(wù)指標(biāo)時,,涉及的資產(chǎn)負(fù)債表數(shù)據(jù)均使用其各年年末數(shù)據(jù),。

要求:

2019年的權(quán)益凈利率=2225/12500=17.8%

2019年的權(quán)益凈利率高于2018年,,甲公司2019年完成業(yè)績目標(biāo),。

|

驅(qū)動因素 |

2019年 |

2018年 |

|

凈經(jīng)營資產(chǎn)凈利率 |

3300/25000=13.20% |

2640/20000=13.20% |

|

稅后利息率 |

1075/12500=8.60% |

720/8000=9.00% |

|

凈財務(wù)杠桿 |

12500/12500=1 |

8000/12000=0.67 |

2019年的凈經(jīng)營資產(chǎn)凈利率與2018年相同,,公司的經(jīng)營管理業(yè)績沒有提高,。

2019年的稅后利息率低于2018年,凈財務(wù)杠桿高于2018年,,公司的理財業(yè)績得到提高,。

2018年年末的易變現(xiàn)率=(12000+8000+2000-16000)/6000=1

2019年年末的易變現(xiàn)率=(12500+10000+2500-20000)/7500=0.67

甲公司生產(chǎn)經(jīng)營無季節(jié)性,年末易變現(xiàn)率可以視為營業(yè)低谷時的易變現(xiàn)率,。

2018年采用的是適中型營運資本籌資策略,。

2019年采用的是激進(jìn)型營運資本籌資策略。

營運資本籌資策略由適中型改為激進(jìn)型,,短期借款在全部資金來源中的比重加大,,稅后利息率下降,公司報酬提高,,風(fēng)險相應(yīng)加大,。

樊老師

2020-07-22 10:03:07 4114人瀏覽

由于企業(yè)沒有季節(jié)性,,而波動性流動資產(chǎn)是受季節(jié)性,、周期性影響的,也就是說明沒有波動性流動資產(chǎn),而低谷期的時候沒有波動性流動資產(chǎn),,所以可以視為處于低谷期,。

相關(guān)答疑

-

2021-04-06

-

2020-08-15

-

2020-08-04

-

2020-05-10

-

2019-09-27

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號