問題來源:

查看完整問題

劉老師

2024-11-27 11:28:30 377人瀏覽

哈嘍!努力學習的小天使:

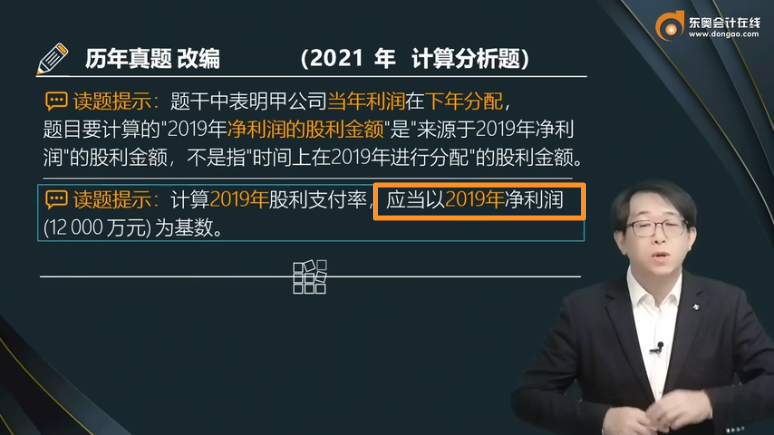

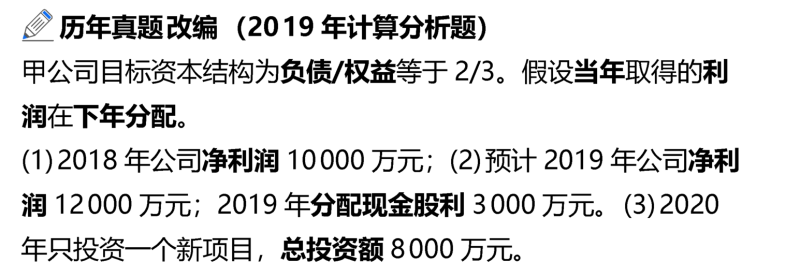

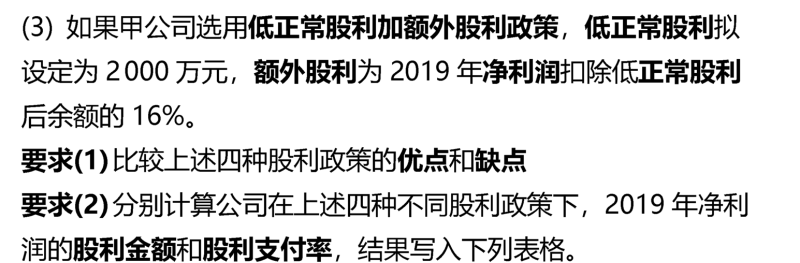

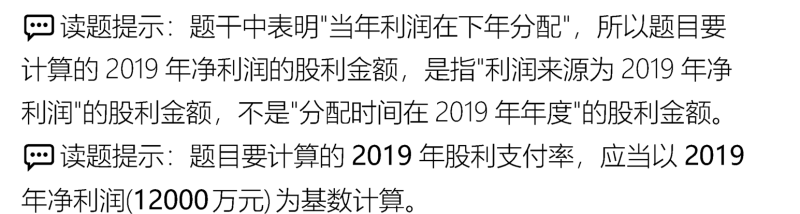

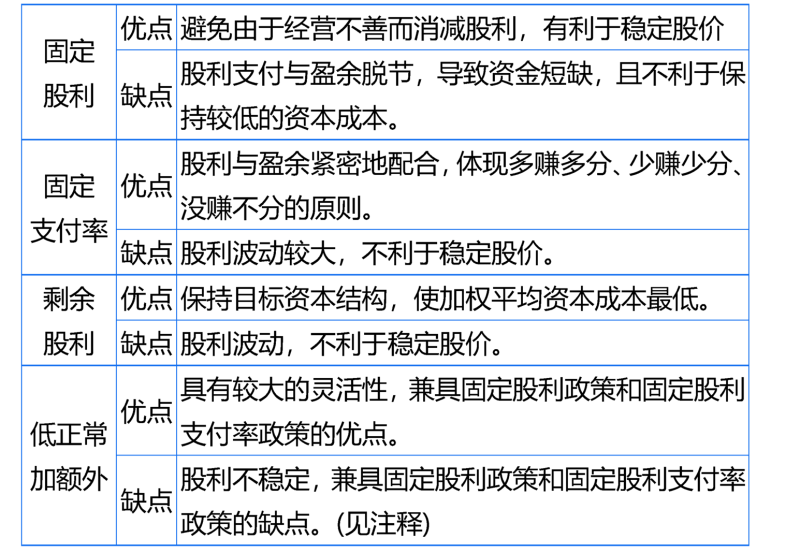

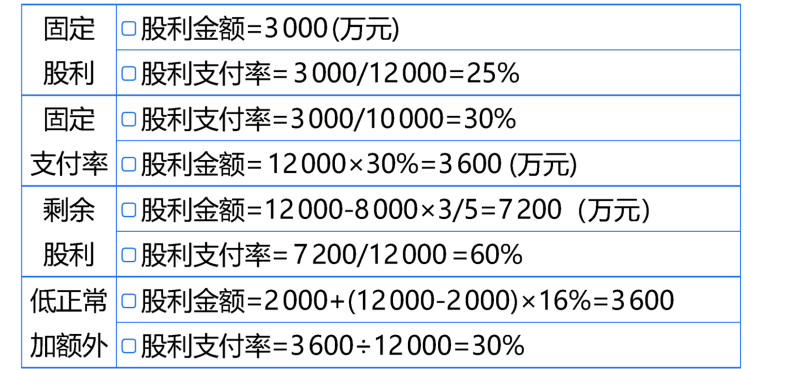

不是的,計算2019年的股利支付率時,應該以2019年的凈利潤為基數,。股利支付率是反映公司將當年凈利潤中的多少百分比用于支付股利的指標。所以,當我們說2019年的股利支付率時,,我們是指2019年凈利潤中有多少被用來支付股利,而不是基于前一年的凈利潤,。因此,,您應該以2019年的凈利潤12000萬元為基數來計算,。

東方欲曉,,莫道君行早!有幫助(8)

答案有問題,?

相關答疑

-

2024-08-12

-

2024-08-02

-

2024-04-20

-

2020-08-03

-

2020-07-15

您可能感興趣的CPA試題

- 單選題 黃河公司適用的企業(yè)所得稅稅率為25%,按照凈利潤的10%提取法定盈余公積,。2×20年11月,,黃河公司因產品質量問題被消費者起訴。2×20年12月31日法院尚未判決,,經咨詢公司法律顧問,,認為敗訴的可能性很大,如果敗訴,,很可能支付罰款300萬元,。黃河公司為此確認了300萬元的預計負債,。2×21年2月20日,在黃河公司2×20年度財務報告對外報出之前,,法院判決消費者勝訴,,要求黃河公司支付賠償款420萬元

- 單選題 會計政策變更采用追溯調整法的,需要將會計政策變更的累積影響數調整( ?。?。

- 單選題 甲公司2×20年12月31日應收乙公司賬款100萬元,,已知乙公司財務狀況不佳,按照當時估計已計提壞賬準備20萬元,。2×21年3月10日,,甲公司獲知乙公司于2×21年3月5日向法院申請破產,且乙公司資不抵債的事實在資產負債表日已經存在,。甲公司估計應收乙公司的賬款80%無法收回,。稅法規(guī)定,企業(yè)計提的各項減值損失在未發(fā)生實質性損失前不允許稅前扣除,。甲公司按凈利潤的10%提取法定盈余公積,,其2×20年度的

津公網安備12010202000755號

津公網安備12010202000755號