喪失租金為何在計(jì)算現(xiàn)金流量時視為上年年末發(fā)生,?

老師,為什么喪失租金為-200是在21年末至23年末呢,?租金不是年初付嗎,,為什么會影響21年末的現(xiàn)金流 ??梢援媹D表示嗎,?

問題來源:

(1)估計(jì)該項(xiàng)目2021—2024年年末的相關(guān)現(xiàn)金流量和凈現(xiàn)值(計(jì)算過程和結(jié)果填入下方表格中),。

查看完整問題

鄒老師

2025-04-20 17:02:24 221人瀏覽

尊敬的學(xué)員,,您好:

您的問題關(guān)鍵在于理解租金收取時點(diǎn)與現(xiàn)金流確認(rèn)時點(diǎn)的差異。雖然租金是每年年初收?。ㄈ?022年1月1日),,但項(xiàng)目從2021年末開始占用廠房,導(dǎo)致公司無法在2022,、2023,、2024年初收取租金。

- 2022年初的租金損失對應(yīng)2021年末現(xiàn)金流(下一年的年初在時間軸上對應(yīng)上一年的年末),;

- 2023年初的租金損失對應(yīng)2022年末現(xiàn)金流,;

- 2024年初的租金損失對應(yīng)2023年末現(xiàn)金流。

根據(jù)題目要求,,各年?duì)I業(yè)現(xiàn)金流量和租金對稅的影響均發(fā)生在當(dāng)年年末,,所以喪失的2022年初的租金的抵稅效應(yīng)應(yīng)該發(fā)生在2022年末,,喪失的2023年初的租金的抵稅效應(yīng)應(yīng)該發(fā)生在2023年末.以此類推,。

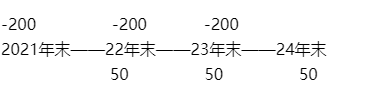

從時間軸來看,就是:

簡單理解:年初的現(xiàn)金流量計(jì)入上年末,抵稅發(fā)生在各年年末,。

您再理解一下哈,,如果還有疑問,我們再繼續(xù)討論,。

每天努力,,就會看到不一樣的自己,加油,!

有幫助(10)

答案有問題,?

相關(guān)答疑

-

2025-06-22

-

2025-06-10

-

2024-07-20

-

2022-04-01

-

2020-09-18

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號