利潤(rùn)留存率如何計(jì)算?

利潤(rùn)留存率是怎么算出來(lái)的 2010年的25% 2011年的54.55% 還有為啥選BD

問(wèn)題來(lái)源:

甲公司為一家制衣公司,,2012年計(jì)劃銷(xiāo)售增長(zhǎng)率為25%,,該增長(zhǎng)率超出公司正常的增長(zhǎng)水平較多,為了預(yù)測(cè)融資需求,,安排超常增長(zhǎng)所需資金,,財(cái)務(wù)經(jīng)理請(qǐng)你協(xié)助安排有關(guān)的財(cái)務(wù)分析工作,該項(xiàng)分析需要依據(jù)管理用財(cái)務(wù)報(bào)表進(jìn)行,,相關(guān)資料如下:

資料一:

最近2年傳統(tǒng)的簡(jiǎn)要資產(chǎn)負(fù)債表

單位:萬(wàn)元

|

項(xiàng)目 |

2010年年末 |

2011年年末 |

項(xiàng)目 |

2010年年末 |

2011年年末 |

|

貨幣資金 |

45 |

25 |

短期借款 |

45 |

67.5 |

|

應(yīng)收票據(jù)及應(yīng)收賬款 |

115 |

145 |

應(yīng)付票據(jù)及應(yīng)付賬款 |

90 |

110 |

|

存貨 |

85 |

150 |

其他應(yīng)付款 |

22.5 |

25 |

|

預(yù)付賬款 |

15 |

17.5 |

長(zhǎng)期借款 |

60 |

50 |

|

固定資產(chǎn)凈值 |

195 |

182.5 |

股東權(quán)益 |

237.5 |

267.5 |

|

資產(chǎn)總計(jì) |

455 |

520 |

負(fù)債及股東權(quán)益 |

455 |

520 |

除銀行借款外,,其他資產(chǎn)負(fù)債表項(xiàng)目均為經(jīng)營(yíng)性質(zhì)。

資料二:

最近2年傳統(tǒng)的簡(jiǎn)要利潤(rùn)表

單位:萬(wàn)元

|

項(xiàng)目 |

2010年 |

2011年 |

|

營(yíng)業(yè)收入 |

675 |

800 |

|

減:營(yíng)業(yè)成本 |

510 |

607.5 |

|

銷(xiāo)售費(fèi)用及管理費(fèi)用 |

82.5 |

100 |

|

財(cái)務(wù)費(fèi)用 |

10 |

12.5 |

|

利潤(rùn)總額 |

72.5 |

80 |

|

所得稅費(fèi)用 |

22.5 |

25 |

|

凈利潤(rùn) |

50 |

55 |

|

其中:股利 |

37.5 |

25 |

|

留存收益 |

12.5 |

30 |

經(jīng)營(yíng)損益所得稅和金融損益所得稅根據(jù)當(dāng)年實(shí)際負(fù)擔(dān)的平均所得稅稅率進(jìn)行分?jǐn)偂?/span>

要求:

(1)編制管理用資產(chǎn)負(fù)債表,。

管理用資產(chǎn)負(fù)債表

單位:萬(wàn)元

|

凈經(jīng)營(yíng)資產(chǎn) |

2010年 年末 |

2011年 年末 |

凈負(fù)債及 股東權(quán)益 |

2010年 年末 |

2011年 年末 |

|

經(jīng)營(yíng)營(yíng)運(yùn)資本 |

|

|

短期借款 |

|

|

|

固定資產(chǎn)凈值 |

|

|

長(zhǎng)期借款 |

|

|

|

|

|

|

凈負(fù)債合計(jì) |

|

|

|

|

|

|

股東權(quán)益 |

|

|

|

凈經(jīng)營(yíng)資產(chǎn)總計(jì) |

|

|

凈負(fù)債及股東權(quán)益總計(jì) |

|

|

管理用資產(chǎn)負(fù)債表

單位:萬(wàn)元

|

凈經(jīng)營(yíng)資產(chǎn) |

2010年 年末 |

2011年 年末 |

凈負(fù)債及 股東權(quán)益 |

2010年 年末 |

2011年 年末 |

|

經(jīng)營(yíng)營(yíng)運(yùn)資本 |

147.5 |

202.5 |

短期借款 |

45 |

67.5 |

|

固定資產(chǎn)凈值 |

195 |

182.5 |

長(zhǎng)期借款 |

60 |

50 |

|

|

|

|

凈負(fù)債合計(jì) |

105 |

117.5 |

|

|

|

|

股東權(quán)益 |

237.5 |

267.5 |

|

凈經(jīng)營(yíng)資產(chǎn)總計(jì) |

342.5 |

385 |

凈負(fù)債及股 東權(quán)益總計(jì) |

342.5 |

385 |

(2)編制管理用利潤(rùn)表,。

管理用利潤(rùn)表

單位:萬(wàn)元

|

項(xiàng)目 |

2010年 |

2011年 |

|

經(jīng)營(yíng)損益: |

|

|

|

一、營(yíng)業(yè)收入 |

|

|

|

-營(yíng)業(yè)成本 |

|

|

|

-銷(xiāo)售費(fèi)用和管理費(fèi)用 |

|

|

|

二,、稅前經(jīng)營(yíng)利潤(rùn) |

|

|

|

-經(jīng)營(yíng)利潤(rùn)所得稅 |

|

|

|

三,、稅后經(jīng)營(yíng)凈利潤(rùn) |

|

|

|

金融損益: |

|

|

|

四、利息費(fèi)用 |

|

|

|

-利息費(fèi)用所得稅 |

|

|

|

五,、稅后利息費(fèi)用 |

|

|

|

六,、凈利潤(rùn) |

|

|

管理用利潤(rùn)表

單位:萬(wàn)元

|

項(xiàng)目 |

2010年 |

2011年 |

|

經(jīng)營(yíng)損益: |

|

|

|

一、營(yíng)業(yè)收入 |

675 |

800 |

|

-營(yíng)業(yè)成本 |

510 |

607.5 |

|

-銷(xiāo)售費(fèi)用和管理費(fèi)用 |

82.5 |

100 |

|

二,、稅前經(jīng)營(yíng)利潤(rùn) |

82.5 |

92.5 |

|

-經(jīng)營(yíng)利潤(rùn)所得稅 |

25.6 |

28.91 |

|

三,、稅后經(jīng)營(yíng)凈利潤(rùn) |

56.9 |

63.59 |

|

金融損益: |

|

|

|

四、利息費(fèi)用 |

10 |

12.5 |

|

-利息費(fèi)用所得稅 |

3.1 |

3.91 |

|

五,、稅后利息費(fèi)用 |

6.9 |

8.59 |

|

六,、凈利潤(rùn) |

50 |

55 |

【提示】

2010年經(jīng)營(yíng)利潤(rùn)所得稅=82.5×22.5/72.5=25.6(萬(wàn)元)

2011年經(jīng)營(yíng)利潤(rùn)所得稅=92.5×25/80=28.91(萬(wàn)元),。

稅后經(jīng)營(yíng)凈利率、凈經(jīng)營(yíng)資產(chǎn)周轉(zhuǎn)次數(shù),、凈經(jīng)營(yíng)資產(chǎn)凈利率,、稅后利息率、經(jīng)營(yíng)差異率,、凈財(cái)務(wù)杠桿,、杠桿貢獻(xiàn)率、權(quán)益凈利率,。

根據(jù)計(jì)算結(jié)果,,識(shí)別驅(qū)動(dòng)2011年權(quán)益凈利率變動(dòng)的有利因素包括( ),。

營(yíng)業(yè)凈利率,、凈經(jīng)營(yíng)資產(chǎn)周轉(zhuǎn)次數(shù)、凈經(jīng)營(yíng)資產(chǎn)權(quán)益乘數(shù),、利潤(rùn)留存率,、可持續(xù)增長(zhǎng)率,、實(shí)際增長(zhǎng)率。

根據(jù)計(jì)算結(jié)果,,識(shí)別2011年超常增長(zhǎng)的原因是( ?。┑淖儎?dòng)。

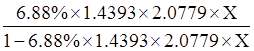

增加的凈經(jīng)營(yíng)資產(chǎn)=385×25%=96.25(萬(wàn)元)

所有者權(quán)益增加=267.5×25%=66.88(萬(wàn)元)

2012年預(yù)計(jì)收入=800×(1+25%)=1000(萬(wàn)元)

留存收益增加=1000×6.88%×54.55%=37.53(萬(wàn)元)

增發(fā)的權(quán)益資本=66.88-37.53=29.35(萬(wàn)元)

【提示】不改變經(jīng)營(yíng)效率說(shuō)明凈經(jīng)營(yíng)資產(chǎn)周轉(zhuǎn)率和營(yíng)業(yè)凈利率不變,,不改變財(cái)務(wù)政策說(shuō)明資本結(jié)構(gòu)和利潤(rùn)留存率不變,,根據(jù)“凈經(jīng)營(yíng)資產(chǎn)周轉(zhuǎn)率”不變,可以得到:本年銷(xiāo)售增長(zhǎng)率=凈經(jīng)營(yíng)資產(chǎn)增長(zhǎng)率,,根據(jù)“資本結(jié)構(gòu)”不變,,可以得到:凈經(jīng)營(yíng)資產(chǎn)增長(zhǎng)率=股東權(quán)益增長(zhǎng)率,那么本年銷(xiāo)售增長(zhǎng)率=股東權(quán)益增長(zhǎng)率=25%,。

由于凈經(jīng)營(yíng)資產(chǎn)周轉(zhuǎn)次數(shù)不變,,故有:

預(yù)計(jì)凈經(jīng)營(yíng)資產(chǎn)=800×(1+25%)/2.0779=481.26(萬(wàn)元)

預(yù)計(jì)凈負(fù)債=481.26-305.03=176.23(萬(wàn)元)

凈財(cái)務(wù)杠桿=176.23/305.03=0.5777

設(shè)利潤(rùn)留存率為X,則:

鄭老師

2019-08-01 11:30:52 2713人瀏覽

利潤(rùn)留存率=利潤(rùn)留存/凈利潤(rùn)

2010利潤(rùn)留存率=12.5/50

2011年利潤(rùn)留存率=30/55

只有BD是比2010年提高的,所以他們才是超常增長(zhǎng)的原因,。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油!相關(guān)答疑

-

2023-08-18

-

2020-08-31

-

2020-08-18

-

2020-07-19

-

2019-10-09

您可能感興趣的CPA試題

- 單選題 E航空公司改變了傳統(tǒng)模式,,取消了機(jī)票和登機(jī)卡,,從而節(jié)省了在機(jī)票印刷、生產(chǎn),、郵寄方面的費(fèi)用,;同時(shí)E航空公司不提供餐飲服務(wù),也節(jié)省了餐飲費(fèi)用,。E航空公司采取的競(jìng)爭(zhēng)戰(zhàn)略是( ),。

- 單選題 甲企業(yè)是一家生產(chǎn)嬰幼兒用品的企業(yè),。隨著人口出生率的下降,,嬰幼兒市場(chǎng)需求出現(xiàn)了萎縮的趨勢(shì)。甲企業(yè)決定將原有嬰幼兒洗護(hù)用品直接推向成人市場(chǎng),,廣告宣傳以“兒童使用的洗護(hù)用品對(duì)皮膚的刺激性最小,,成人使用更沒(méi)有問(wèn)題”為主題。甲企業(yè)采用的密集型戰(zhàn)略是( ),。

- 單選題 下列選項(xiàng)中,不屬于藍(lán)海戰(zhàn)略重建市場(chǎng)邊界的基本法則的是( ?。?。

熱門(mén)答疑

熱門(mén)知識(shí)點(diǎn)

輔導(dǎo)課程

輔導(dǎo)圖書(shū)

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)