土地承包經(jīng)營(yíng)權(quán)和地役權(quán)需要登記嗎

老師,,土地承包經(jīng)營(yíng)權(quán)和地役權(quán)也是未經(jīng)登記不得對(duì)抗善意第三人嗎?

問(wèn)題來(lái)源:

考點(diǎn)6 物權(quán)變動(dòng)(大綱要求:掌握)

概念 | 物權(quán)的設(shè)立,、變更和終止的變化狀態(tài) | ||

設(shè)立 | 原始取得 | 權(quán)利人不依賴他人既有的權(quán)利和意志,而是基于法律規(guī)定的特定法律事實(shí)而取得物權(quán),;如: (1)基于法律規(guī)定而由國(guó)家取得無(wú)人認(rèn)領(lǐng)的遺失物,、漂流物、埋藏物或者隱藏物的所有權(quán) (2)因加工,、附合、混合而取得加工物或者合成物的所有權(quán) (3)因先占取得無(wú)主動(dòng)產(chǎn)的所有權(quán) | |

繼受取得 | 基于他人既有的權(quán)利而取得物權(quán),;如:基于買賣合同的履行行為,,買受人自出賣人處受讓取得標(biāo)的物所有權(quán) | ||

物權(quán)變動(dòng)原因(3分法) | 民事法律行為 | 如基于買賣、互易,、贈(zèng)與,、遺贈(zèng)等原因而完成的物權(quán)讓與行為,拋棄物權(quán)的行為及設(shè)定或者變更,、終止他物權(quán)的各種民事法律行為 【提示】引起物權(quán)變動(dòng)的最主要的法律事實(shí)(2024年新增) | |

民事法律行為之外的法律事實(shí) | 如房屋建造,、先占、添附,、繼承,、無(wú)主物的法定取得、天然孳息收取,、標(biāo)的物消費(fèi),、標(biāo)的物滅失及混同等 | ||

公法上的原因 | 如公用征收、沒(méi)收,、罰款等 | ||

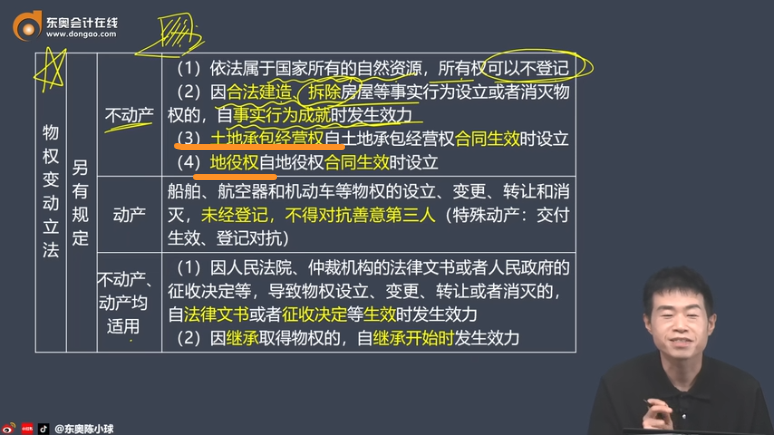

物權(quán)變動(dòng) 立法 | 一般 規(guī)定 | 不動(dòng)產(chǎn) | 不動(dòng)產(chǎn)物權(quán)的設(shè)立,、變更、轉(zhuǎn)讓和消滅,,經(jīng)依法登記,,發(fā)生效力;未經(jīng)登記,,不發(fā)生效力,,但法律另有規(guī)定的除外 【區(qū)分原則】當(dāng)事人之間訂立有關(guān)設(shè)立、變更,、轉(zhuǎn)讓和消滅不動(dòng)產(chǎn)物權(quán)的合同,,除法律另有規(guī)定或者當(dāng)事人另有約定外,自合同成立時(shí)生效;未辦理物權(quán)登記的,,不影響合同效力 |

動(dòng)產(chǎn) | 動(dòng)產(chǎn)物權(quán)的設(shè)立和轉(zhuǎn)讓,,自交付時(shí)發(fā)生效力,但法律另有規(guī)定的除外 | ||

另有 規(guī)定 | 不動(dòng)產(chǎn) | (1)依法屬于國(guó)家所有的自然資源,,所有權(quán)可以不登記 (2)因合法建造,、拆除房屋等事實(shí)行為設(shè)立或者消滅物權(quán)的,自事實(shí)行為成就時(shí)發(fā)生效力 (3)土地承包經(jīng)營(yíng)權(quán)自土地承包經(jīng)營(yíng)權(quán)合同生效時(shí)設(shè)立 (4)地役權(quán)自地役權(quán)合同生效時(shí)設(shè)立 | |

動(dòng)產(chǎn) | 船舶,、航空器和機(jī)動(dòng)車等物權(quán)的設(shè)立,、變更、轉(zhuǎn)讓和消滅,,未經(jīng)登記,,不得對(duì)抗善意第三人(特殊動(dòng)產(chǎn):交付生效、登記對(duì)抗) | ||

不動(dòng)產(chǎn),、動(dòng)產(chǎn)均適用 | (1)因人民法院,、仲裁機(jī)構(gòu)的法律文書(shū)或者人民政府的征收決定等,導(dǎo)致物權(quán)設(shè)立,、變更,、轉(zhuǎn)讓或者消滅的,自法律文書(shū)或者征收決定等生效時(shí)發(fā)生效力 (2)因繼承取得物權(quán)的,,自繼承開(kāi)始時(shí)發(fā)生效力 | ||

“導(dǎo)致物權(quán)設(shè)立,、變更、轉(zhuǎn)讓或者消滅的人民法院,、仲裁機(jī)構(gòu)的法律文書(shū)”包括:人民法院,、仲裁機(jī)構(gòu)在分割共有不動(dòng)產(chǎn)或者動(dòng)產(chǎn)等案件中作出并依法生效的改變?cè)形餀?quán)關(guān)系的判決書(shū)、裁決書(shū),、調(diào)解書(shū),,以及人民法院在執(zhí)行程序中作出的拍賣成交裁定書(shū)、變賣成交裁定書(shū),、以物抵債裁定書(shū),。

查看完整問(wèn)題

王老師

2024-09-18 20:18:41 261人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

您的理解是正確的,,土地承包經(jīng)營(yíng)權(quán)自土地承包經(jīng)營(yíng)權(quán)合同生效時(shí)設(shè)立,。地役權(quán)自地役權(quán)合同生效時(shí)設(shè)立。土地承包經(jīng)營(yíng)權(quán)和地役權(quán)未經(jīng)登記不得對(duì)抗善意第三人,。

希望可以幫助到您O(∩_∩)O~

有幫助(8)

答案有問(wèn)題,?

相關(guān)答疑

-

2025-05-24

-

2025-05-21

-

2025-05-21

-

2025-05-20

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)