取得持有轉(zhuǎn)讓上市企業(yè)非上市企業(yè)增值稅企業(yè)所得稅政策優(yōu)惠詳解

問題來源:

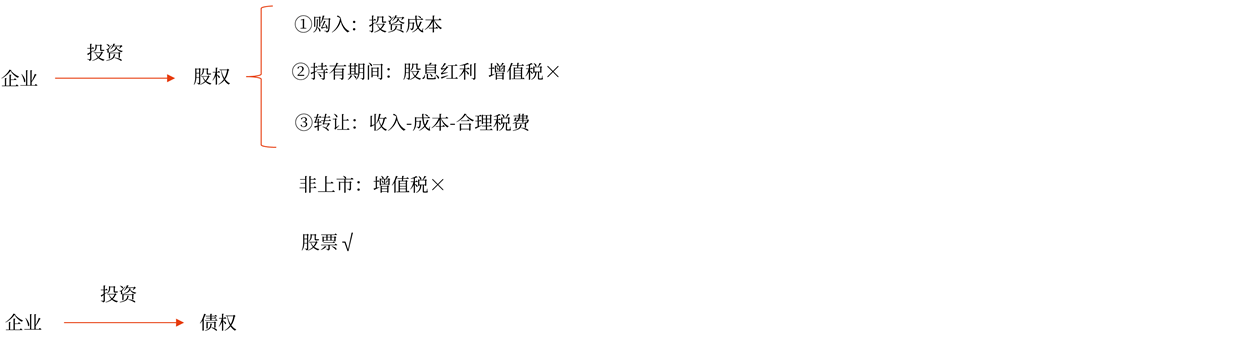

三,、轉(zhuǎn)讓財(cái)產(chǎn)收入和股息,、紅利等權(quán)益性投資收益(★★★)

轉(zhuǎn)讓財(cái)產(chǎn)收入是指企業(yè)轉(zhuǎn)讓固定資產(chǎn),、生物資產(chǎn),、無形資產(chǎn),、股權(quán),、債權(quán)等財(cái)產(chǎn)取得的收入,。

其中,股權(quán)業(yè)務(wù)的流程是重點(diǎn)考核內(nèi)容,。

第一步:買入股權(quán),,若形成長期股權(quán)投資,著重關(guān)注“投資資產(chǎn)成本”的初始計(jì)量;

第二步:持有股權(quán),,獲得持有期間的股息、紅利等權(quán)益性投資收益,;

第三步:轉(zhuǎn)讓股權(quán),,取得股權(quán)轉(zhuǎn)讓收入。

![]() 手寫板1

手寫板1

![]()

1.投資資產(chǎn)成本的稅務(wù)處理

|

投資資產(chǎn)的成本 |

投資資產(chǎn)成本的扣除方法 |

|

①通過支付現(xiàn)金方式取得的投資資產(chǎn),,以購買價(jià)款為成本 ②通過支付現(xiàn)金以外的方式取得的投資資產(chǎn),,以該資產(chǎn)的公允價(jià)值和支付的相關(guān)稅費(fèi)為成本 |

①企業(yè)對外投資期間,投資資產(chǎn)的成本在計(jì)算應(yīng)納稅所得額時(shí)不得扣除 ②企業(yè)在轉(zhuǎn)讓或者處置投資資產(chǎn)時(shí),,投資資產(chǎn)的成本準(zhǔn)予扣除 |

2.股息,、紅利等權(quán)益性投資收益

(1)股息、紅利等權(quán)益性投資收益是指企業(yè)因權(quán)益性投資從被投資方取得的收入,。

(2)除國務(wù)院財(cái)政,、稅務(wù)主管部門另有規(guī)定外,應(yīng)以被投資企業(yè)股東會或股東大會作出利潤分配決定或轉(zhuǎn)股決定的日期確認(rèn)收入的實(shí)現(xiàn),。

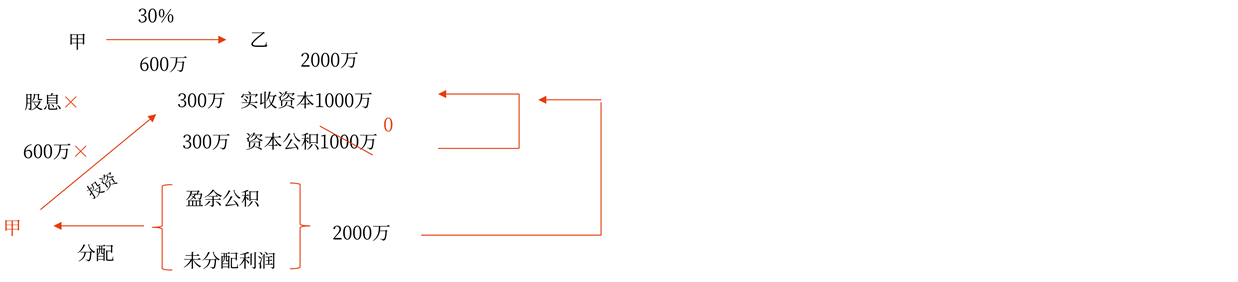

(3)被投資企業(yè)將股權(quán)(票)溢價(jià)所形成的資本公積轉(zhuǎn)為股本的,,不作為投資方企業(yè)的股息、紅利收入,,投資方企業(yè)也不得增加該項(xiàng)長期投資的計(jì)稅基礎(chǔ),。

![]() 手寫板2

手寫板2

![]()

馬老師

2022-10-18 11:37:44 880人瀏覽

老師給您總結(jié)歸納如下:

(1)購進(jìn)環(huán)節(jié)(針對買方)

環(huán)節(jié) | 增值稅 | 企業(yè) 所得稅 | 個人 所得稅 | 印花稅 |

購進(jìn) | (1)購進(jìn)上市公司的股票,,會產(chǎn)生進(jìn)項(xiàng)稅額=對方轉(zhuǎn)讓股票的銷項(xiàng)稅額或應(yīng)納增值稅 (2)購進(jìn)非上市公司的股權(quán),,不涉及增值稅(對方轉(zhuǎn)讓股權(quán)不屬于增值稅征稅范圍) | × | × | (1)購進(jìn)上市公司的股票,不涉及印花稅(對轉(zhuǎn)讓方按照1‰單邊征收) (2)購進(jìn)非上市公司的股權(quán),,會產(chǎn)生印花稅(買賣雙方按照0.5‰交稅) |

(2)持有環(huán)節(jié)—股息紅利所得

①增值稅:金融商品持有期間(含到期)取得的非保本收益,,不征收增值稅。

②企業(yè)所得稅:根據(jù)投資方身份和被投資方是否上市來判定,。

被投資方 投資方 | 未上市居民企業(yè) | 上市居民企業(yè)持股時(shí)間不足12個月 | 上市居民企業(yè)持股時(shí)間超過12個月 |

居民企業(yè) | 免 | 征 | 免 |

有機(jī)構(gòu),、場所,有實(shí)際聯(lián)系,,非居民企業(yè) | 免 | 征 | 免 |

未設(shè)機(jī)構(gòu),、場所,以及雖設(shè)機(jī)構(gòu),、場所但沒有實(shí)際聯(lián)系,,非居民企業(yè) | 征 | ||

③個人所得稅:根據(jù)持股期限和被投資方是否上市來判定。

持股類型 | 股息紅利所得的稅務(wù)處理 |

持有上市公司股票以及全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌公司股票 | 持股期限≤1個月,,全額計(jì)入應(yīng)納稅所得額 |

1個月<持股期限≤1年,,暫減按50%計(jì)入應(yīng)納稅所得額 | |

持股期限>1年,暫免征收個人所得稅 | |

持有非上市公司股權(quán) | 全額計(jì)入應(yīng)納稅所得額 |

④印花稅:不涉及。

(3)轉(zhuǎn)讓環(huán)節(jié)

轉(zhuǎn)讓項(xiàng)目 | 增值稅 | 企業(yè)所得稅 | 個人所得稅 | 印花稅 | |

上市股票 | 正常流通 | 按照“金融商品轉(zhuǎn)讓”交稅 【提示】個人從事金融商品轉(zhuǎn)讓免征增值稅 | 屬于“財(cái)產(chǎn)轉(zhuǎn)讓所得”,,交稅 | (1)轉(zhuǎn)讓境內(nèi)上市公司的股票,,免稅 (2)轉(zhuǎn)讓境外的交稅 | 對轉(zhuǎn)讓方按照1‰單邊征收 |

限售股 | 屬于“財(cái)產(chǎn)轉(zhuǎn)讓所得”,個人轉(zhuǎn)讓限售股&企業(yè)轉(zhuǎn)讓代個人持有的限售股: 應(yīng)納稅所得額=限售股轉(zhuǎn)讓收入-(限售股原值+合理稅費(fèi)) 【提示】未能提供完整,、真實(shí)的原值憑證,,不能準(zhǔn)確計(jì)算該限售股原值的,一律按轉(zhuǎn)讓收入的15%核定原值和合理稅費(fèi) 應(yīng)納企稅=應(yīng)納稅所得額×25% 應(yīng)納個稅=應(yīng)納稅所得額×20% | —— | |||

非上市股權(quán) | 不征 | 屬于“財(cái)產(chǎn)轉(zhuǎn)讓所得”,,交稅 | 買賣雙方按照0.5‰交稅 | ||

相關(guān)答疑

-

2023-11-18

-

2023-11-09

-

2023-11-09

-

2023-11-07

-

2023-11-07

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號