老師,,納稅調(diào)整金額視同銷售成本為什么是-16000

老師,,納稅調(diào)整金額視同銷售成本為什么是-16000,為什么是負(fù)數(shù)

問題來源:

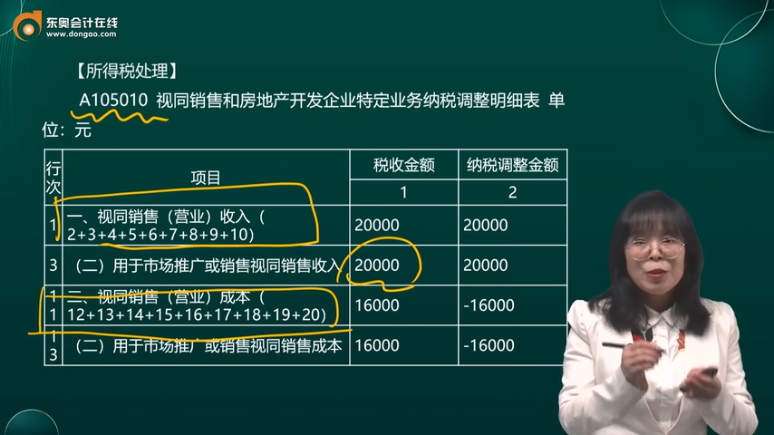

行次 | 項(xiàng)目 | 稅收金額 | 納稅調(diào)整金額 |

1 | 2 | ||

1 | 一、視同銷售(營業(yè))收入(2+3+4+5+6+7+8+9+10) | 20000 | 20000 |

3 | (二)用于市場推廣或銷售視同銷售收入 | 20000 | 20000 |

11 | 二,、視同銷售(營業(yè))成本(12+13+14+15+16+17+18+19+20) | 16000 | -16000 |

13 | (二)用于市場推廣或銷售視同銷售成本 | 16000 | -16000 |

行次 | 項(xiàng)目 | 賬載金額 | 稅收金額 | 調(diào)增金額 | 調(diào)減金額 |

1 | 2 | 3 | 4 | ||

1 | 一,、收入類調(diào)整項(xiàng)目2+3+…8+10+11) | * | * | 20000 | |

2 | (一)視同銷售收入(填寫A105010) | * | 20000 | 20000 | * |

12 | 二、扣除類調(diào)整項(xiàng)目(13+14+…24+26+27+28+29+30) | * | * | 16000 | |

13 | (一)視同銷售成本(填寫A105010) | * | 16000 | * | 16000 |

30 | (十七)其他 | 16000 | 20000 | 4000 | |

46 | 合計(jì)(1+12+31+36+43+44) | * | * | 20000 | 20000 |

鄒老師

2024-04-10 13:31:41 851人瀏覽

根據(jù)填表說明規(guī)定,填寫了稅收金額,,納稅調(diào)整金額是以負(fù)數(shù)形式填報在納稅調(diào)整金額列里面的

第11行“一,、視同銷售成本”:填報會計(jì)處理不確認(rèn)銷售收入,稅收規(guī)定確認(rèn)為應(yīng)稅收入對應(yīng)的視同銷售成本金額,。本行為第12行至第20行小計(jì)數(shù),。第1列“稅收金額”填報予以稅前扣除的視同銷售成本金額;將第1列稅收金額以負(fù)數(shù)形式填報第2列“納稅調(diào)整金額”,。

第12行“(一)非貨幣性資產(chǎn)交換視同銷售成本”:填報發(fā)生非貨幣性資產(chǎn)交換業(yè)務(wù),,會計(jì)處理不確認(rèn)銷售收入,稅收規(guī)定確認(rèn)為應(yīng)稅收入所對應(yīng)的應(yīng)予以稅前扣除的視同銷售成本金額,。第1列“稅收金額”填報予以扣除的視同銷售成本金額,;將第1列稅收金額以負(fù)數(shù)形式填報第2列“納稅調(diào)整金額”,。

第13行“(二)用于市場推廣或銷售視同銷售成本”:填報發(fā)生將貨物、財產(chǎn)用于市場推廣,、廣告,、樣品、集資,、銷售等,,會計(jì)處理不確認(rèn)銷售收入,稅收規(guī)定確認(rèn)為應(yīng)稅收入時,,其對應(yīng)的應(yīng)予以稅前扣除的視同銷售成本金額,。填列方法同第12行。

相關(guān)答疑

-

2025-03-11

-

2025-03-10

-

2025-02-25

-

2025-02-03

-

2024-05-07

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號