問題來源:

u 投資組合的風(fēng)險和收益

確定性等值:投資人能接受的最低確定性回報

楊老師

2020-02-02 13:54:48 4226人瀏覽

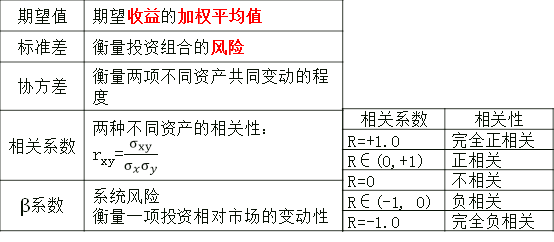

協(xié)方差的計算公式為cov(X,,Y)=E[(X-E[X])(Y-E[Y])],這里的E[X]代表變量X的期望,。

從直觀上來看,,協(xié)方差表示的是兩個變量總體誤差的期望。如果其中一個大于自身的期望值時另外一個也大于自身的期望值,,兩個變量之間的協(xié)方差就是正值,;如果其中一個變量大于自身的期望值時另外一個卻小于自身的期望值,那么兩個變量之間的協(xié)方差就是負(fù)值,。如果X與Y是統(tǒng)計獨(dú)立的,,那么二者之間的協(xié)方差就是0,因為兩個獨(dú)立的隨機(jī)變量滿足E[XY]=E[X]E[Y],。

相關(guān)答疑

-

2025-01-13

-

2024-12-30

-

2023-07-11

-

2023-04-02

-

2023-01-30

您可能感興趣的CMA試題

CMA相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號