計算銷管費用為何用銷量550口徑而非800口徑?

對于情況2:在計算銷管費用時,,為啥用銷量550的口徑計算,,而不用800的口徑計算,畢竟計算期間費用時是直接進損益,,不用存貨結(jié)轉(zhuǎn),,應(yīng)該跟產(chǎn)量掛鉤吧而不是銷量?

問題來源:

練習

ABC公司使用標準成本法,,分配差異直接調(diào)整銷貨成本。預(yù)算信息如下,,假設(shè):實際固定成本(費用),,單位變動成本(費用),與預(yù)算值一致,。請分別用吸收和變動成本法,,編制三種情況下的營業(yè)利潤損益表。

|

預(yù)算信息 |

|

|

預(yù)算產(chǎn)量 |

750 |

|

預(yù)算銷量 |

500 |

|

售價 |

200 |

|

單位變動制造成本 |

30 |

|

單位固定制造成本 |

25 |

|

單位變動銷管費用 |

15 |

|

固定銷管費用 |

15000 |

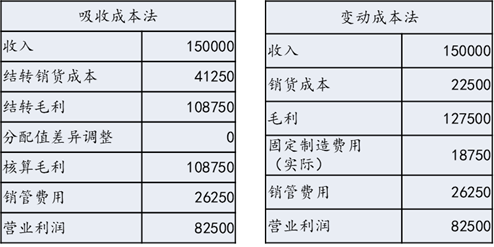

情況1:實際產(chǎn)量=實際銷量=750,;

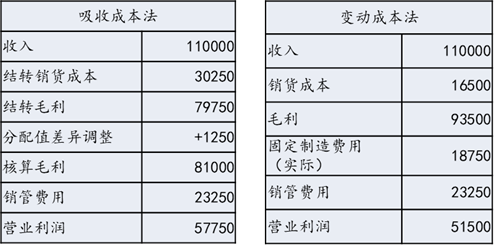

情況2:實際產(chǎn)量=800,,實際銷量=550;

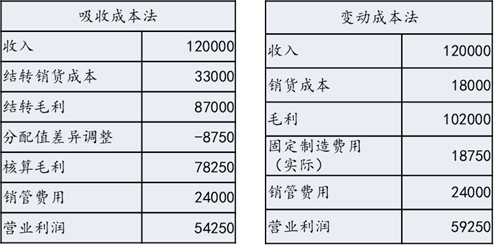

情況3:實際產(chǎn)量=400,,實際銷量=600。

解析

情況1:實際產(chǎn)量=實際銷量=750

兩者營業(yè)利潤一致

情況2:實際產(chǎn)量=800,,實際銷量=550

吸收成本法利潤 > 變動成本法利潤,;

利潤差額6250=產(chǎn)銷差異量250×單位固定制造成本25

情況3:實際產(chǎn)量=400,實際銷量=600

吸收成本法利潤 < 變動成本法利潤;

利潤差額5000=產(chǎn)銷差異量200×單位固定制造成本25

周老師

2022-12-14 18:55:18 794人瀏覽

在吸收成本法和變動成本法中,,所有的料工費都是要進入成本中的,不是按照期間費用直接進損益,。

每個努力學習的小天使都會有收獲的,,加油!相關(guān)答疑

-

2025-02-24

-

2025-02-15

-

2024-03-20

-

2023-10-20

-

2023-07-18

您可能感興趣的CMA試題

CMA相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號