財(cái)務(wù)規(guī)劃習(xí)題班第四章成本管理疑問解答:固定制造費(fèi)用如何處理?

財(cái)務(wù)規(guī)劃,、績效與分析2023全國>習(xí)題班-周默>第四章 成本管理(1)>41分07秒>講義段ID:7475876

能不能再講講固定制造費(fèi)用在吸收成本和變動(dòng)成本的處理方式

問題來源:

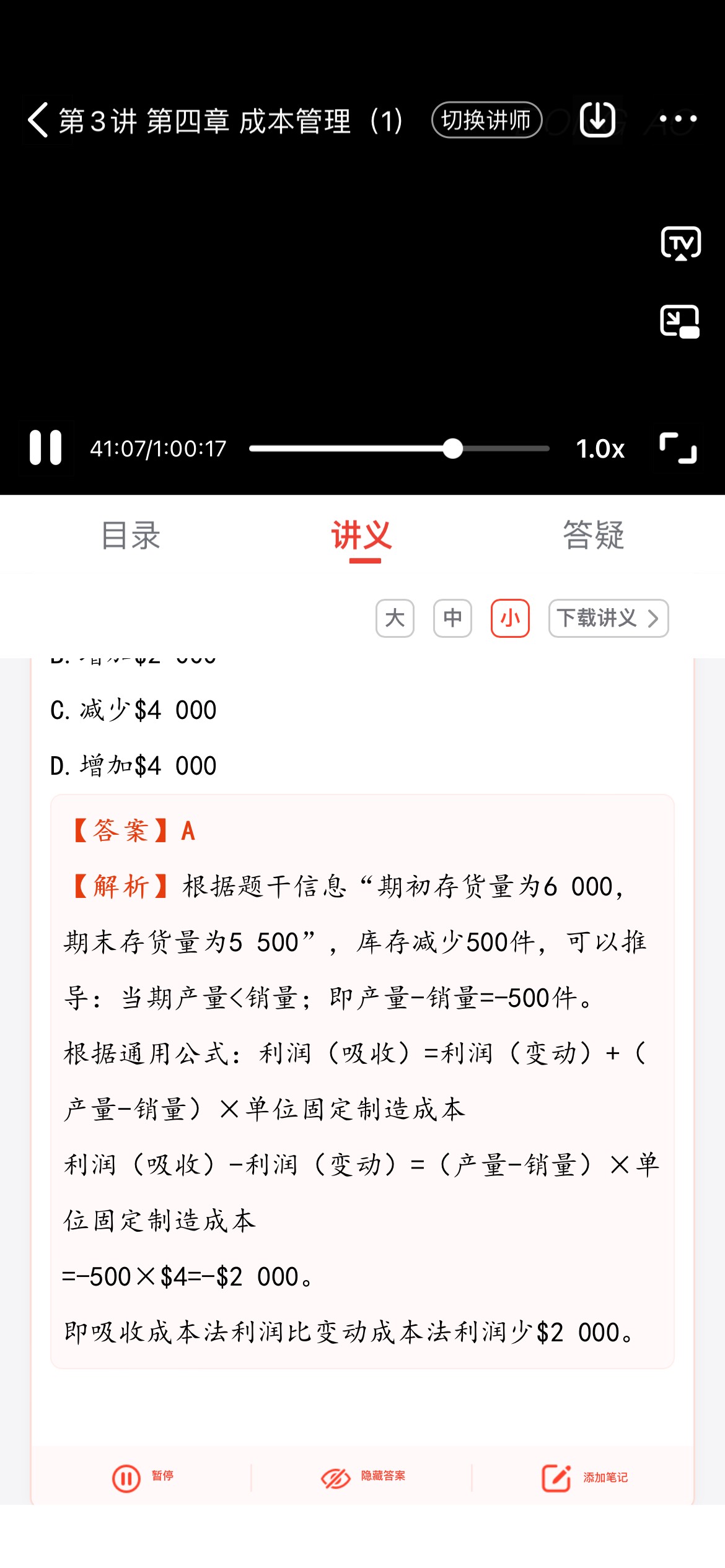

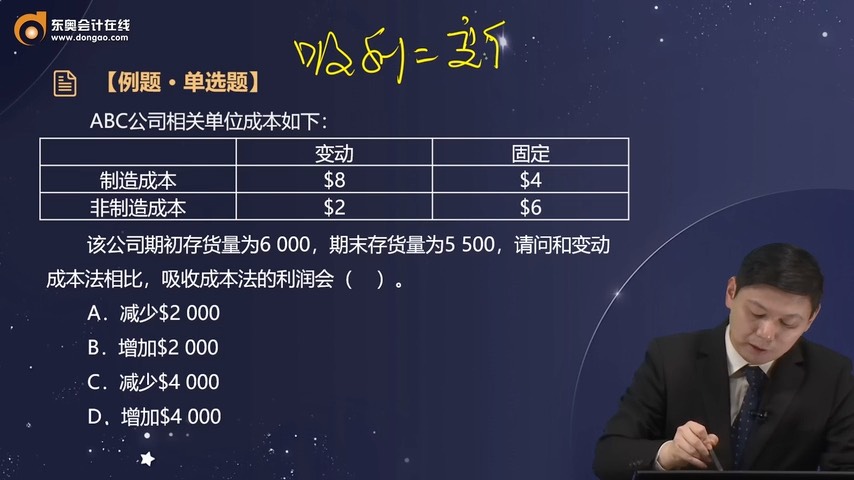

變動(dòng) | 固定 | |

制造成本 | $8 | $4 |

非制造成本 | $2 | $6 |

【答案】A

即吸收成本法利潤比變動(dòng)成本法利潤少$2 000,。

金老師

2023-10-20 09:21:08 820人瀏覽

1.在吸收成本法和變動(dòng)成本法下的固定制造費(fèi)用處理方式,。

①吸收成本法下固定制造費(fèi)用計(jì)入銷貨成本中核算,,其按照銷量計(jì)入。

②變動(dòng)成本法下固定制造費(fèi)用計(jì)入期間費(fèi)用中核算,,其按照產(chǎn)量計(jì)入,,一次性按當(dāng)期發(fā)生額扣除。

2.由于吸收成本法下固定制造費(fèi)用按照銷量確認(rèn),,變動(dòng)成本法下固定制造費(fèi)用按照產(chǎn)量確認(rèn),,因此變動(dòng)成本法下的營業(yè)利潤與吸收成本法下的營業(yè)利潤之間的差額為:

(產(chǎn)量-銷量)×單位固定制造費(fèi)用=變動(dòng)成本法下的營業(yè)利潤與吸收成本法下的營業(yè)利潤之間的差額。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油,!相關(guān)答疑

-

2023-10-18

-

2023-09-20

-

2023-09-19

-

2023-09-15

-

2023-09-08

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)