吸納成本法與變動(dòng)成本法的案例研究詳解

老師你好:

1.蔡老師講義中的例題產(chǎn)量大于銷(xiāo)量,,則變動(dòng)成本法下?tīng)I(yíng)業(yè)利潤(rùn)=500*200-500*20-700*30-25*700-14000=37500,;吸納成本法下?tīng)I(yíng)業(yè)利潤(rùn)=500*200-30*700-(20+25)*500-14000=42500,,這樣計(jì)算為什么不對(duì),?變動(dòng)成本法下固定制造費(fèi)用是產(chǎn)量*單位固定制造費(fèi)用,吸納成本法下固定制造費(fèi)用是銷(xiāo)量*單位固定制造費(fèi)用,,可例題中計(jì)算吸納成本法營(yíng)業(yè)利潤(rùn)是固定制造費(fèi)用是產(chǎn)量*單位固定制造費(fèi)用的,?求解釋

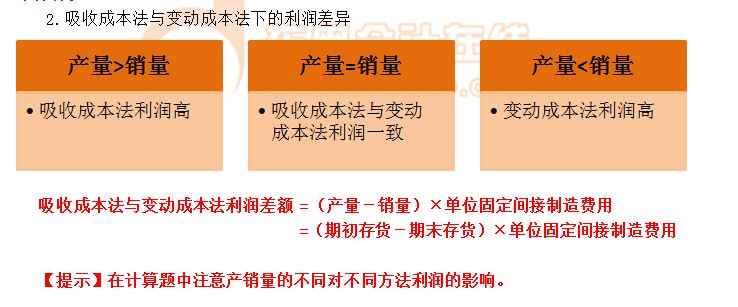

2.在吸納成本法和變動(dòng)成本法下計(jì)算營(yíng)業(yè)利潤(rùn)時(shí),產(chǎn)量和銷(xiāo)量對(duì)產(chǎn)品成本的影響是怎樣的?不論產(chǎn)大于銷(xiāo),,還是產(chǎn)小于銷(xiāo),?

3.在蔡老師的專題班-專題25中講解的題目,在吸納成本法下,,產(chǎn)量700,銷(xiāo)量750,,固定制造費(fèi)用是基于年產(chǎn)量750計(jì)算的,,為什么計(jì)算營(yíng)業(yè)利潤(rùn)是要將50*20=1000減去呢?而講義中產(chǎn)量700,,銷(xiāo)量500,,那么固定制造費(fèi)用也是基于產(chǎn)量計(jì)算的,為什么不將200*25=5000加上呢,?求解釋,?

問(wèn)題來(lái)源:

吸納成本法及變動(dòng)成本法下的利潤(rùn)表編制

變動(dòng)成本法采用邊際貢獻(xiàn)格式,,突出了固定成本和變動(dòng)成本的區(qū)別,。

吸納成本法采用毛利格式,突出了制造成本和非制造成本的區(qū)別,。

變動(dòng)制造成本在兩種利潤(rùn)表中都采用相同的披露方式,。

吸納成本法,符合美國(guó)公認(rèn)會(huì)計(jì)原則(GAAP)對(duì)于外部報(bào)告的要求,,也符合稅務(wù)報(bào)告格式,。

產(chǎn)品生產(chǎn)數(shù)量:700單位

產(chǎn)品銷(xiāo)售數(shù)量:500單位

單位銷(xiāo)售價(jià)格:$200

單位變動(dòng)制造成本:$30

單位變動(dòng)銷(xiāo)售(營(yíng)銷(xiāo))成本:$20

單位固定制造成本:$25(共計(jì)$17500)

固定銷(xiāo)售(營(yíng)銷(xiāo))成本:$14000

對(duì)賬差異要素=(期末存貨數(shù)量-期初存貨數(shù)量)×單位固定制造費(fèi)用

楊老師

2019-11-12 14:57:02 1200人瀏覽

1.變動(dòng)成本法與吸收成本法算營(yíng)業(yè)利潤(rùn)的順序是不同的

這道題中在變動(dòng)成本法下,,算變動(dòng)銷(xiāo)貨成本,,可以不用蔡老師的方法,變動(dòng)銷(xiāo)貨成本=單位變動(dòng)制造成本×銷(xiāo)售數(shù)量=30×500=15000

邊際貢獻(xiàn)=500*200-15000-500*20=75000

利潤(rùn)=邊際貢獻(xiàn)-25*700-14000=43500

在變動(dòng)成本法下,,算變動(dòng)銷(xiāo)貨成本時(shí),,用的是銷(xiāo)售數(shù)量×單位變動(dòng)制造成本,而不是用產(chǎn)量去乘“單位變動(dòng)制造成本”,。

吸收成本法下,,首先要算總毛利,那么就需要先算銷(xiāo)貨成本

期初存貨+本期生產(chǎn)=銷(xiāo)貨成本+期末存貨

銷(xiāo)貨成本=期初存貨+本期生產(chǎn)-期末存貨

=0+產(chǎn)量×(單位變動(dòng)制造費(fèi)用+單位固定制造費(fèi)用)-期末存貨數(shù)量×(單位變動(dòng)制造費(fèi)用+單位固定制造費(fèi)用)

=0+700×(30+25)-200×(30+25)=27500

毛利=200×500-27500=72500

利潤(rùn)=毛利--20*500-14000=48500

因此這兩個(gè)算法是完全按照表格中列出的邏輯順序來(lái)算的,,

變動(dòng)成本法下,,由于固定制造費(fèi)用是作為期間費(fèi)用來(lái)計(jì)算的,所以固定制造費(fèi)用是產(chǎn)量*單位固定制造費(fèi)用,,

吸納成本法下,,由于期末的存貨成本中包括一定分的固定制造費(fèi)用,所以由于期初存貨+本期生產(chǎn)=本期銷(xiāo)售+期末存貨

所以在算銷(xiāo)貨成本的時(shí)候?qū)嶋H上=(本期生產(chǎn)-期末存貨)×(單位固定制造費(fèi)用+單位變動(dòng)制造費(fèi)用)=(700-200)×(30+25)=500×(30+25),,因此從表格中看起來(lái)是銷(xiāo)售數(shù)量×固定制造費(fèi)用,,實(shí)際是倒推出來(lái)的銷(xiāo)售數(shù)量500

2.在吸納成本法和變動(dòng)成本法下計(jì)算營(yíng)業(yè)利潤(rùn)時(shí),,產(chǎn)量和銷(xiāo)量對(duì)產(chǎn)品成本的影響是怎樣的?不論產(chǎn)大于銷(xiāo),,還是產(chǎn)小于銷(xiāo),?

3.蔡老師專題中這道題中,由于固定制造費(fèi)用是基于750預(yù)算的,,但是實(shí)際上只生產(chǎn)了700個(gè),,那么比預(yù)算少生產(chǎn)了50件產(chǎn)品,那么在算利潤(rùn) 的時(shí)候需要減去這部分少分配的固定制造費(fèi)用,,相當(dāng)于多分?jǐn)偭斯潭ㄖ圃熨M(fèi)用,,需要減去進(jìn)行調(diào)整,用到了第三章差異分析的知識(shí)

而蔡老師基礎(chǔ)班中這道題,,沒(méi)有涉及固定制造費(fèi)用分配差異的問(wèn)題,,所以在算差異時(shí)不需要進(jìn)行調(diào)整

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2023-11-07

-

2020-06-02

-

2020-02-24

-

2020-02-19

-

2020-01-27

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)