固定間接成本差異計(jì)算詳解:開(kāi)支與產(chǎn)量差異

固定間接成本這里 兩個(gè)差異的含義是什么。

計(jì)劃產(chǎn)出的標(biāo)準(zhǔn)投入量是指什么

分?jǐn)偛蛔愫统~分?jǐn)偸窃谠谛剩〝?shù)量)差異體現(xiàn)的嗎,?

問(wèn)題來(lái)源:

|

差異項(xiàng)目 |

價(jià)格(費(fèi)率)差異 |

效率(耗用)差異 |

|

直接材料 |

實(shí)際數(shù)量× (實(shí)際價(jià)格-預(yù)算價(jià)格) |

標(biāo)準(zhǔn)價(jià)格× (實(shí)際數(shù)量-預(yù)算數(shù)量) |

|

直接人工 |

||

|

變動(dòng)制造費(fèi)用 |

|

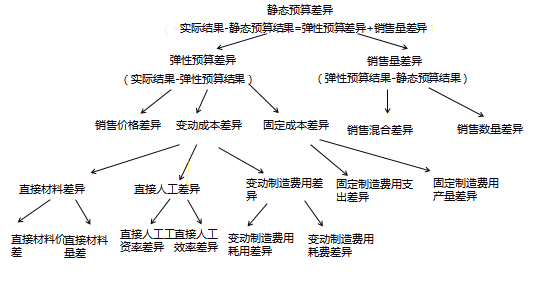

總固定間接費(fèi)用差異 |

=實(shí)際固定間接費(fèi)用-分?jǐn)偟墓潭ㄩg接費(fèi)用 =固定間接費(fèi)用開(kāi)支差異+固定間接費(fèi)用產(chǎn)量差異 |

|

固定間接費(fèi)用開(kāi)支差 |

=實(shí)際固定間接費(fèi)用-預(yù)算固定間接費(fèi)用 |

|

固定間接費(fèi)用產(chǎn)量差異 |

=預(yù)算固定間接費(fèi)用-分?jǐn)偟墓潭ㄩg接費(fèi)用 |

當(dāng)存在多種產(chǎn)品時(shí),,銷(xiāo)量差異可以分解成銷(xiāo)售組合差異和銷(xiāo)售數(shù)量差異

銷(xiāo)售組合差異

銷(xiāo)售組合差異=銷(xiāo)售組合中的所有產(chǎn)品的實(shí)際總銷(xiāo)量×(該產(chǎn)品的實(shí)際銷(xiāo)售組合比率-該產(chǎn)品的預(yù)算銷(xiāo)售組合比率)×該產(chǎn)品的預(yù)算單位邊際貢獻(xiàn)

銷(xiāo)售數(shù)量差異

銷(xiāo)售數(shù)量差異=銷(xiāo)量差異-銷(xiāo)售組合差異

何老師

2019-07-16 19:18:26 2936人瀏覽

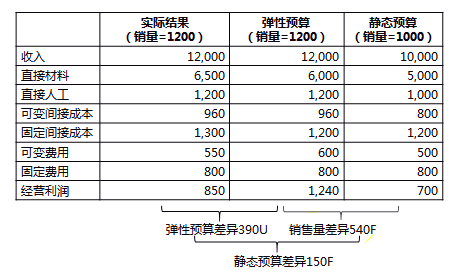

固定間接成本這里 兩個(gè)差異的含義是什么

一個(gè)是開(kāi)支差異,,就是實(shí)際與預(yù)算的差額

一個(gè)是產(chǎn)量差異,這個(gè)本質(zhì)上是沒(méi)有差異的,,就是一種效率的體現(xiàn),,當(dāng)產(chǎn)量升高是,單位固定制造費(fèi)用就下降,,就是效率提升

計(jì)劃產(chǎn)出的標(biāo)準(zhǔn)投入量是指什么,,是標(biāo)準(zhǔn)比率不變,舉個(gè)例子,,一個(gè)車(chē)4個(gè)輪子,生產(chǎn)100輛車(chē),,400個(gè)輪子,,生產(chǎn)200輛車(chē),就是800個(gè)輪子,,這個(gè)生產(chǎn)車(chē)就是“計(jì)劃產(chǎn)出”,,標(biāo)準(zhǔn)投入量就是輪子,計(jì)劃產(chǎn)出可以變,,但是標(biāo)準(zhǔn)投入量不能變

分?jǐn)偛蛔愫统~分?jǐn)偸窃谠谛剩〝?shù)量)差異體現(xiàn)的嗎,,這個(gè)不體現(xiàn)

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,加油,!相關(guān)答疑

-

2024-07-20

-

2023-11-09

-

2023-07-22

-

2019-12-24

-

2019-11-05

您可能感興趣的CMA試題

- 單選題 IMA管理會(huì)計(jì)聲明中“價(jià)值觀(guān)和道德觀(guān):從接受到實(shí)踐”表明持續(xù)的培訓(xùn)應(yīng)包括下列所有內(nèi)容,除了( ),。

- 單選題 某投資者一年前以每股40美元的價(jià)格購(gòu)得股票,,每年的股息為1.50美元。目前該股的價(jià)格為45美元,,持有該股票一年的收益率是多少( ),。

- 單選題 投資者已經(jīng)收集了以下四種股票的信息: 股票 β 平均收益(%) 回報(bào)的標(biāo)準(zhǔn)差(%) W 1.0 9.5 13.2 X 1.2 14.0 20.0 Y 0.9 8.4 14.5 Z 0.8 6.0 12.0 風(fēng)險(xiǎn)最低的股票是( ),。

CMA相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)