財務(wù)規(guī)劃基礎(chǔ)班中吸收成本法和變動成本法如何計算?

財務(wù)規(guī)劃,、績效與分析2023全國>基礎(chǔ)班-周默>吸收成本法和變動成本法>46分54秒>講義段ID: 7266976

成本到底是550 還是250

為什么

問題來源:

標(biāo)準(zhǔn)成本法 練習(xí)

ABC公司使用標(biāo)準(zhǔn)成本法,預(yù)算信息如下,,假設(shè):實(shí)際固定成本(費(fèi)用),,單位變動成本(費(fèi)用),與預(yù)算值一致,。請分別用吸收成本法和變動成本法,,編制三種情況下的營業(yè)利潤損益表。

|

預(yù)算信息 |

|

|

預(yù)算產(chǎn)量 |

75 |

|

預(yù)算銷量 |

50 |

|

售價 |

2 000 |

|

單位變動制造成本 |

300 |

|

單位固定制造成本 |

250 |

|

單位變動銷管費(fèi)用 |

150 |

|

固定銷管費(fèi)用 |

15 000 |

情況1:實(shí)際產(chǎn)量=實(shí)際銷量=75,;

情況2:實(shí)際產(chǎn)量=80,,實(shí)際銷量=55;

情況3:實(shí)際產(chǎn)量=40,,實(shí)際銷量=60,。

情況1:實(shí)際產(chǎn)量=實(shí)際銷量=75

兩者營業(yè)利潤一致

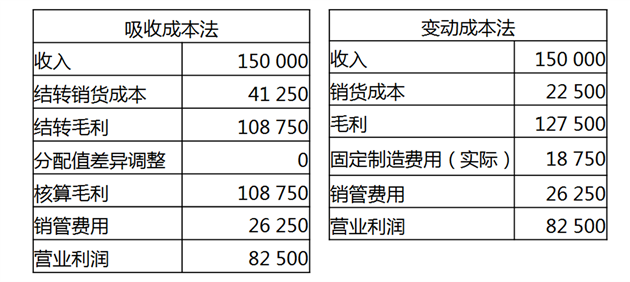

情況2:實(shí)際產(chǎn)量=80,實(shí)際銷量=55

吸收成本法利潤 > 變動成本法利潤,;

利潤差額6 250=產(chǎn)銷差異量25×單位固定制造成本250

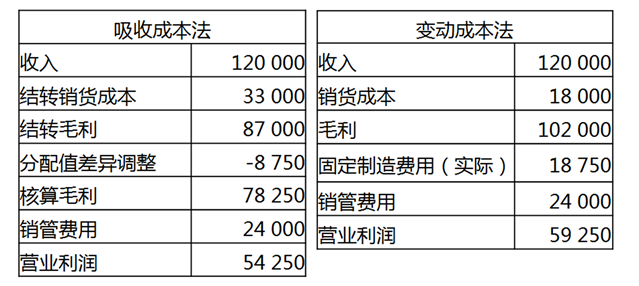

情況3:實(shí)際產(chǎn)量=40,,實(shí)際銷量=60

吸收成本法利潤 < 變動成本法利潤;

利潤差額5 000=產(chǎn)銷差異量20×單位固定制造成本250

金老師

2023-11-07 13:09:34 750人瀏覽

按照單位固定制造成本計算,,為$250。

每個努力學(xué)習(xí)的小天使都會有收獲的,,加油,!相關(guān)答疑

-

2023-12-15

-

2023-11-06

-

2023-11-06

-

2023-09-19

-

2023-07-14

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號