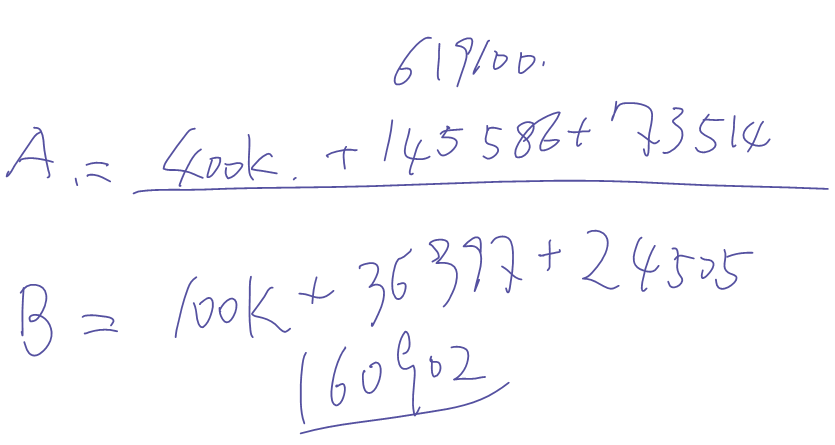

交叉分配法計算過程詳解及部門成本計算

麻煩老師把交叉分配法下,,每筆計算過程詳細A和B部門最后的成本等詳細寫一下。我算了好幾遍也沒算對

問題來源:

交叉分配法

交叉分配法使用聯(lián)立方程對部門間的服務(wù)成本進行全面確認,。

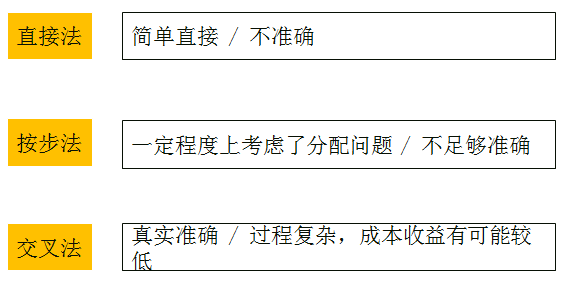

向下分配法只對服務(wù)成本進行部分確認,因為它只能向前分配成本,,不能向后分配成本,。

盡管交叉分配法是真正的分配確認方法并且是最準確的分配方法,但它卻很少被企業(yè)使用,,因為它的計算方法非常復雜,。

|

人力資源 |

清潔 |

加工部門A |

加工部門B |

|

|

分攤前部門 歸集成本 |

¥200,000 |

¥80,000 |

¥400,000 |

¥100,000 |

|

分攤基礎(chǔ) |

||||

|

人工工時 |

5000 |

20000 |

5000 |

|

|

占用面積 |

15000 |

60000 |

20000 |

遲老師

2019-03-02 20:20:24 508人瀏覽

交叉分配法的計算可以看一下考前訓練營小雷老師的直播,,里面有詳細的解析

每個努力學習的小天使都會有收獲的,,加油!相關(guān)答疑

-

2020-06-02

-

2020-04-24

-

2020-02-08

-

2020-02-04

-

2019-11-08

您可能感興趣的CMA試題

CMA相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號