吸納成本法與完全成本法的區(qū)別是什么,?

老師說吸納成本法中,,產(chǎn)品成本先進(jìn)資產(chǎn)負(fù)債表,。完全成本法下則直接進(jìn)利潤表,。應(yīng)如何理解,?正常情況下,,未賣出的商品,不是都先進(jìn)庫存產(chǎn)品的成本,,實現(xiàn)銷售之后才計入利潤表嗎,?

問題來源:

固定間接費用差異

固定間接費用支出差異=實際固定間接費用-預(yù)算固定間接費用

產(chǎn)量差異=預(yù)算固定間接費用-吸納成本法下的固定間接費用

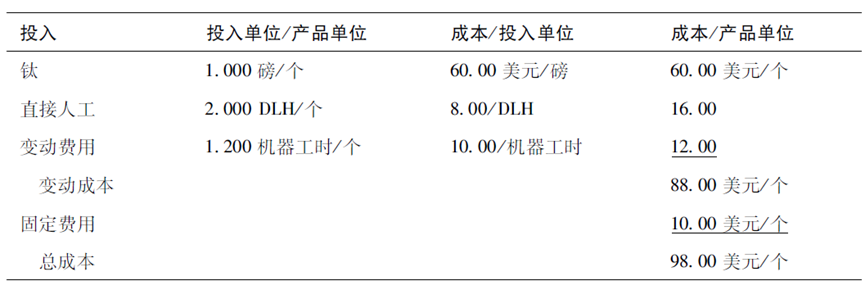

基于每年300000美元的預(yù)算間接費用和每年30000個的分母作業(yè)量,,固定費用率為10美元/個,。

如果Bounce公司是一家經(jīng)營多種產(chǎn)品的公司,則固定間接費用率可以用“美元/直接人工工時” 來表示,該值應(yīng)為5美元/DLH,。

實際生產(chǎn)了24000個產(chǎn)品,,實際的固定間接費用是294000美元。

固定間接費用支出差異=實際固定間接費用-預(yù)算固定間接費用

產(chǎn)量差異=預(yù)算固定間接費用-吸納成本法下的固定間接費用

何老師

2019-05-11 12:45:02 398人瀏覽

完全成本法下因為所有的固定制造費用當(dāng)期直接全部走掉,,沒有剩余,所以是直接進(jìn)利潤表,,吸納成本法下,,因為要考慮產(chǎn)量和銷量的問題,所以要先進(jìn)資產(chǎn)負(fù)債表

每個努力學(xué)習(xí)的小天使都會有收獲的,,加油,!相關(guān)答疑

-

2020-06-02

-

2020-04-24

-

2019-11-01

-

2019-10-25

-

2019-09-29

您可能感興趣的CMA試題

CMA相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號