第1題12月份稅額,為什么是按照12個(gè)月計(jì)算,?

為什么是指12個(gè)月累計(jì)的 而不是第12月份

問題來源:

中國居民張某為境內(nèi)甲公司技術(shù)人員,。張某有一個(gè)女兒,就讀于小學(xué)4年級,。張某為獨(dú)生子,,其父親62歲、母親57歲,。2021年張某有關(guān)收支情況如下:

(1)每月工資17000元,,每月專項(xiàng)扣除3400元;子女教育專項(xiàng)附加扣除由張某按扣除標(biāo)準(zhǔn)的100%扣除,;1~11月工資,、薪金所得累計(jì)已預(yù)扣預(yù)繳個(gè)人所得稅稅款3640元。

(2)3月向乙公司提供自行研發(fā)的一項(xiàng)專利權(quán)的使用權(quán),,取得特許權(quán)使用費(fèi)3800元,。

(3)5月因持有丙上市公司股票取得丙上市公司分配的股息10000元,;丙上市公司股票系張某4個(gè)月前從公開發(fā)行和轉(zhuǎn)讓市場購得,張某于取得股息的當(dāng)月將該股票全部轉(zhuǎn)讓,。

(4)7月將一套自有住房出租,,取得3個(gè)月的租金共計(jì)9000元。

(5)9月因汽車失竊,,從保險(xiǎn)公司獲得保險(xiǎn)賠款50000元,。

(6)10月取得國債利息收入356元。

(7)11月參加丁公司店慶活動,,購買一雙原價(jià)1000元的皮鞋,,張某獲得價(jià)格折扣400元,實(shí)際支付600元,。

已知:

張某2020年全年工資,、薪金收入為250000元;工資,、薪金所得預(yù)扣預(yù)繳個(gè)人所得稅減除費(fèi)用為5000元/月,;子女教育專項(xiàng)附加扣除按照每個(gè)子女每月1000元的標(biāo)準(zhǔn)定額扣除;贍養(yǎng)老人專項(xiàng)附加扣除標(biāo)準(zhǔn)為2000元/月,;專項(xiàng)附加扣除張某選擇在預(yù)扣預(yù)繳時(shí)扣除,;特許權(quán)使用費(fèi)所得個(gè)人所得稅預(yù)扣率為20%,每次收入不超過4000元的,,減除費(fèi)用按800元計(jì)算,;利息、股息,、紅利所得個(gè)人所得稅稅率為20%,。

1、計(jì)算張某12月份工資應(yīng)預(yù)扣預(yù)繳個(gè)人所得稅稅額的下列算式中,,正確的是( ?。?/p>

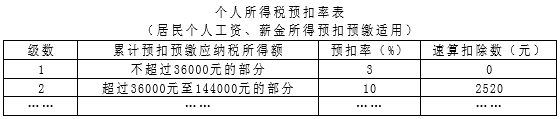

A,、(17000×12-5000×12-3400×12-1000×12-2000×12)×10%-2520-3640=560(元)

B,、(17000×12-5000×12-1000×12-2000÷2×12)×10%-2520=9480(元)

C、(17000×12-3400×12-1000×12-2000÷2×12)×10%-2520-3640=7760(元)

D,、(17000-5000-3400-1000-2000)×3%=168(元)

正確答案:A

答案分析:(1)選項(xiàng)D未采用累計(jì)預(yù)扣法,;選項(xiàng)B未減除累計(jì)專項(xiàng)扣除;選項(xiàng)C未減除費(fèi)用5000元/月,,均予排除,。(2)有關(guān)本題贍養(yǎng)老人專項(xiàng)附加扣除的處理:“老人”指納稅人年滿60歲的父母,以及子女均已去世的年滿60歲的祖父母,、外祖父母,;本題張某父親年滿60歲,而母親未滿60歲,,但“老人打包算”,,只要有一個(gè)“老人”年滿60歲,作為獨(dú)生子的張某即可享受2000元/月的專項(xiàng)附加扣除,。(3)累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額=累計(jì)收入-累計(jì)免稅收入-累計(jì)減除費(fèi)用-累計(jì)專項(xiàng)扣除-累計(jì)專項(xiàng)附加扣除-累計(jì)依法確定的其他扣除,。本期應(yīng)預(yù)扣預(yù)繳稅額=(累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額×預(yù)扣率-速算扣除數(shù))-累計(jì)減免稅額-累計(jì)已預(yù)扣預(yù)繳稅額。

2,、計(jì)算張某3月特許權(quán)使用費(fèi)所得應(yīng)預(yù)扣預(yù)繳個(gè)人所得稅稅額的下列算式中,,正確的是( ),。

A,、3800×20%=760(元)

B、(3800-800)×(1-20%)×20%=480(元)

C,、3800×(1-20%)×20%=608(元)

D,、(3800-800)×20%=600(元)

正確答案:D

答案分析:特許權(quán)使用費(fèi)所得:(1)預(yù)扣預(yù)繳時(shí)應(yīng)與4000元比較,每次收入≤4000元的,,應(yīng)預(yù)扣預(yù)繳稅額=(每次收入-800)×預(yù)扣率,;(2)年度匯算時(shí)不需要與4000元比較,應(yīng)確認(rèn)的特許權(quán)使用費(fèi)所得收入額=每次收入×(1-20%),,即,,在本題中,年度匯算時(shí)該特許權(quán)使用費(fèi)所得應(yīng)確認(rèn)的收入額=3800×(1-20%)=3040(元),。

3,、計(jì)算張某5月股息所得應(yīng)繳納個(gè)人所得稅稅額的下列算式中,正確的是( ?。?。

A、10000×50%×20%=1000(元)

B,、10000×20%=2000(元)

C,、10000×(1-20%)×50%×20%=800(元)

D、10000×(1-20%)×20%=1600(元)

正確答案:A

答案分析:張某取得上市公司股息,,持股時(shí)間為4個(gè)月(已超1個(gè)月,,不滿1年),應(yīng)按“利息、股息,、紅利所得”繳納個(gè)人所得稅,,應(yīng)納稅額=10000×50%×20%=1000(元)。

4,、張某下列所得中,,免予征收或不征收個(gè)人所得稅的是( ),。

A,、出租住房租金收入9000元

B、保險(xiǎn)賠款50000元

C,、國債利息收入356元

D,、從丁公司獲得的價(jià)格折扣400元

正確答案:B,C,D

答案分析:(1)選項(xiàng)A:個(gè)人出租住房按照10%的稅率繳納個(gè)人所得稅;(2)選項(xiàng)BC:保險(xiǎn)賠款,、國債利息均為個(gè)人所得稅重要免稅項(xiàng)目,;(3)選項(xiàng)D:企業(yè)通過價(jià)格折扣、折讓方式向個(gè)人銷售商品(產(chǎn)品)和提供服務(wù),,不征收個(gè)人所得稅,。

劉老師

2022-04-02 17:37:00 3715人瀏覽

工資薪金預(yù)扣預(yù)繳,,按照累計(jì)預(yù)扣法,即計(jì)算出12個(gè)月的稅額,,之后扣除以前月份預(yù)繳的稅款,。所以計(jì)算12月工資預(yù)繳稅款,是按照12個(gè)月,,而不單是12月,。

累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額=累計(jì)收入-累計(jì)免稅收入-累計(jì)減除費(fèi)用-累計(jì)專項(xiàng)扣除-累計(jì)專項(xiàng)附加扣除-累計(jì)依法確定的其他扣除。

本期應(yīng)預(yù)扣預(yù)繳稅額=(累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額×預(yù)扣率-速算扣除數(shù))-累計(jì)減免稅額-累計(jì)已預(yù)扣預(yù)繳稅額,。

相關(guān)答疑

-

2024-04-22

-

2024-04-17

-

2024-04-06

-

財(cái)產(chǎn)租賃所得”實(shí)行定額和定率扣除,其扣除項(xiàng)目必須按法規(guī)確定,,不與實(shí)際發(fā)生的支出項(xiàng)目直接掛鉤”的理解

個(gè)人所得稅應(yīng)納稅額計(jì)算的一般規(guī)定個(gè)人所得稅應(yīng)納稅額計(jì)算的特殊規(guī)定

2024-03-20

-

2023-05-11

您可能感興趣的初級會計(jì)試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號