問題來源:

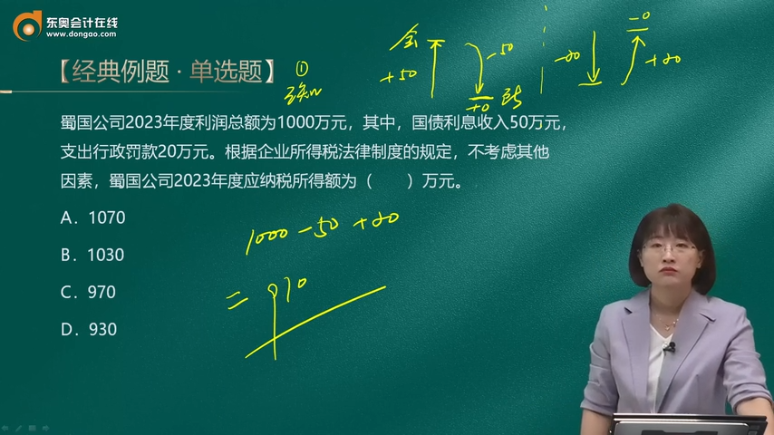

經(jīng)典例題·單選題

A.1070

B.1030

C.970

D.930

【答案】C

【解析】(1)本題沒有其他收入、支出具體情況的交代,,應(yīng)當(dāng)考慮間接法解題,。(2)國債利息收入屬于免稅收入,應(yīng)納稅調(diào)減;行政罰款屬于稅前不得扣除的項目,,應(yīng)納稅調(diào)增,。(3)蜀國公司2023年度應(yīng)納稅所得額=1000-50+20=970(萬元)。

查看完整問題

馬老師

2024-04-22 15:05:21 904人瀏覽

尊敬的學(xué)員,,您好:

這道題使用了間接法來計算應(yīng)納稅所得額,。間接法是以企業(yè)的利潤總額為基礎(chǔ),通過調(diào)整稅收規(guī)定與會計規(guī)定的差異項目,,來計算應(yīng)納稅所得額,。在這個例子中,從利潤總額1000萬元開始,,調(diào)減了國債利息收入50萬元(因為國債利息收入是免稅的),,然后調(diào)增了行政罰款20萬元(因為行政罰款是稅前不得扣除的項目),從而得到應(yīng)納稅所得額970萬元,。

希望可以幫助到您O(∩_∩)O~有幫助(1)

答案有問題,?

相關(guān)答疑

-

2025-02-12

-

2024-04-22

-

2024-04-21

-

2024-03-22

-

2022-03-19

您可能感興趣的初級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號