問題來源:

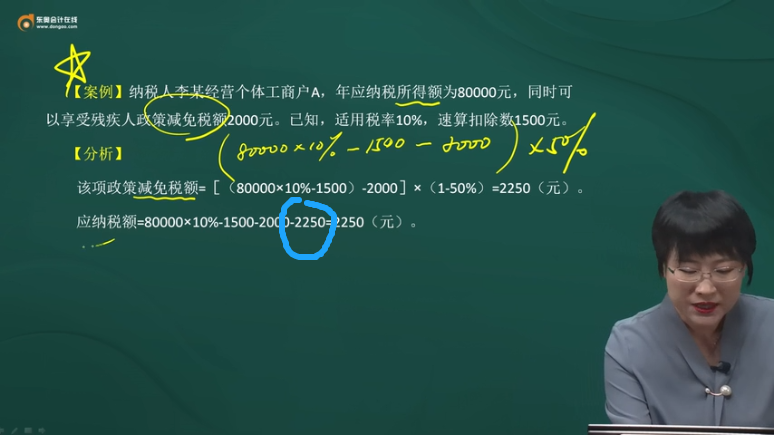

【案例】納稅人李某經(jīng)營個(gè)體工商戶A,,年應(yīng)納稅所得額為80000元,,同時(shí)可以享受殘疾人政策減免稅額2000元,。已知,,適用稅率10%,,速算扣除數(shù)1500元,。

【分析】該項(xiàng)政策減免稅額=[(80000×10%-1500)-2000]×(1-50%)=2250(元),。應(yīng)納稅額=80000×10%-1500-2000-2250=2250(元),。

丁老師

2022-03-03 09:57:26 1421人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

是要減掉2250元的~

自2021年1月1日至2022年12月31日,對個(gè)體工商戶經(jīng)營所得年應(yīng)納稅所得額不超過100萬元的部分,,在現(xiàn)行優(yōu)惠政策基礎(chǔ)上,,再減半征收個(gè)人所得稅。個(gè)體工商戶不區(qū)分征收方式,均可享受,。

前面計(jì)算出來的是應(yīng)該享受的減半優(yōu)惠的稅額是多少,,計(jì)算出來是2250元,那么接下來在計(jì)算應(yīng)納稅額的時(shí)候就可以用沒享受優(yōu)惠的應(yīng)納稅額減去享受的殘疾人政策減免稅額之后再減掉這個(gè)減半的優(yōu)惠減免稅額 ,,而這個(gè)減半的稅額就是前面計(jì)算出來的2250元 ,,在這里是要減除掉的哈~從而計(jì)算出來最終應(yīng)該繳納的稅是多少。

也就是說

該項(xiàng)政策減免稅額=[(80000×10%-1500)-2000]×(1-50%)=2250(元),。計(jì)算出來的是那個(gè)減半優(yōu)惠的稅額是多少,。

應(yīng)納稅額=80000×10%-1500-2000-2250=2250(元)。是最終的用不享受優(yōu)惠的稅額80000×10%-1500-殘疾人優(yōu)惠稅額2000-減去減半優(yōu)惠的稅額2250元,,因此計(jì)算出來的稅額為2250元,。

您再理解下~~~祝您輕松過關(guān)~~~

希望可以幫助到您O(∩_∩)O~

相關(guān)答疑

-

2024-04-07

-

2024-04-01

-

2023-03-23

-

2023-03-11

-

2022-03-11

您可能感興趣的初級會(huì)計(jì)試題

- 單選題 甲公司從2019年1月1日起,,實(shí)行累積帶薪缺勤制度。該制度規(guī)定,,每個(gè)職工每年可享受5個(gè)工作日帶薪年休假,,未使用的年休假只能向后結(jié)轉(zhuǎn)一個(gè)公歷年度,超過1年未使用的權(quán)利作廢,。在職工離開企業(yè)時(shí),,也無權(quán)獲得現(xiàn)金支付,;職工休年假時(shí),首先使用當(dāng)年可享受的權(quán)利,,再從上年結(jié)轉(zhuǎn)的帶薪年休假中扣除,。2019年年末,甲公司預(yù)計(jì)200名職工中有30名將享受7天的年休假,,50名職工將享受6天的年休假,,剩余120名職工將享受

- 單選題 甲公司應(yīng)付賬款總分類賬戶期末貸方余額為50000元,下設(shè)A,、B,、C三家明細(xì)賬均是貸方余額。所屬明細(xì)賬:A公司期末貸方余額為25000元,,B公司期末貸方余額為10000元,,則C公司的期末貸方余額為( )元,。

- 單選題 海量免費(fèi)題庫 點(diǎn)擊進(jìn)入>>

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號