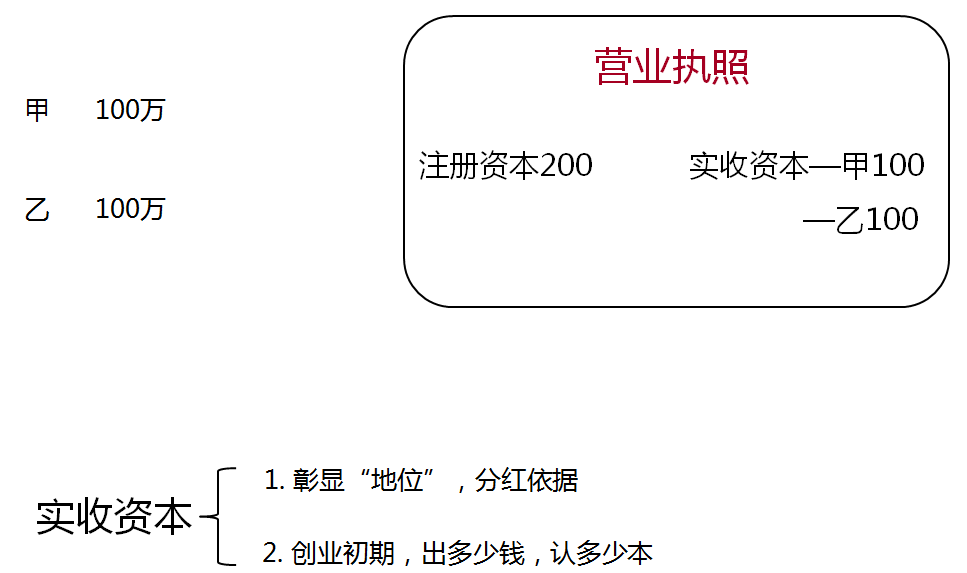

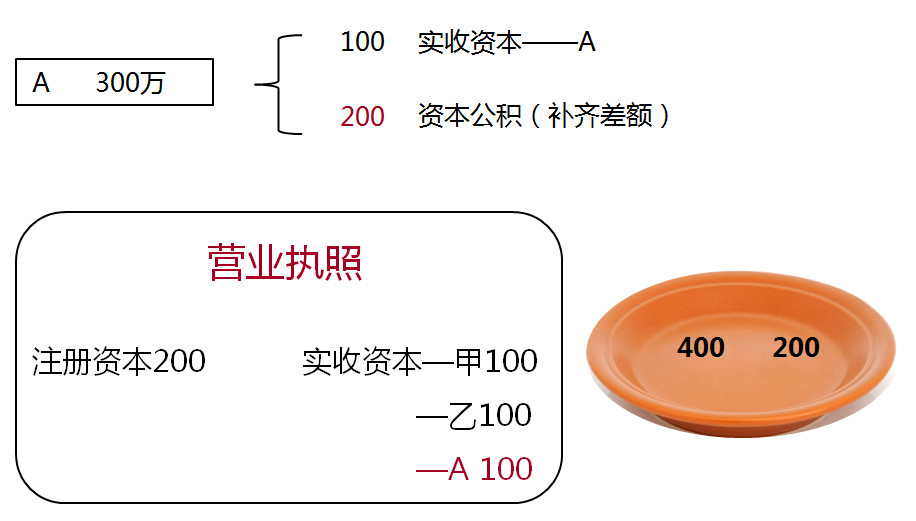

投入300萬享有100萬份額原因,,資本公積詳解

問題來源:

考點1-會計要素及其確認條件★

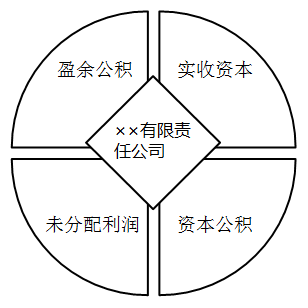

“打補丁”(三)所有者權(quán)益

結(jié)論:

|

項目 |

具體內(nèi)容 |

|

|

定義 |

來源 |

(1)所有者投入的資本,,是指所有者投入企業(yè)的資本部分,,它既包括構(gòu)成企業(yè)注冊資本或者股本的金額,,也包括投入資本超過注冊資本或股本部分的金額,,即資本溢價或股本溢價 (2)留存收益,,是指企業(yè)從歷年實現(xiàn)的利潤中提取或形成的留存于企業(yè)的內(nèi)部積累,,包括盈余公積和未分配利潤 (3)其他綜合收益,,是指企業(yè)根據(jù)會計準則規(guī)定未在當(dāng)期損益中確認的各項利得和損失 |

查看完整問題

申老師

2022-02-15 11:16:05 931人瀏覽

勤奮刻苦的同學(xué),,您好:

實收資本是投資者分紅的依據(jù),資本公積并不是分紅的依據(jù),。而資本公積是指企業(yè)接受投資時,,投資者投入資產(chǎn)的價值大于投資者在注冊資本中所占的份額部分形成的金額,。為何會出現(xiàn)投入300萬才享有100萬的股份,其實肖老師講課時也說了,,新投資者此時投資所承擔(dān)的風(fēng)險比原投資者要低很多,,且投資之后就會享有公司現(xiàn)成的留存收益,如果說不讓新投資者“多掏錢”,,就會對原投資者不公平,,多出來的200萬,也就是資本公積可以看作是對原投資者進行的一種“補償”,。

有幫助(5)

答案有問題,?

相關(guān)答疑

-

2025-03-08

-

2025-03-08

-

2023-04-11

-

2022-01-16

-

2019-03-25

您可能感興趣的初級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號