四,、內(nèi)部研究開發(fā)費用的會計處理

設(shè)置了“研發(fā)支出”科目,,“研發(fā)支出”科目余額計入資產(chǎn)負債表中“開發(fā)支出”項目,。企業(yè)發(fā)生的研發(fā)支出,,通過“研發(fā)支出”科目歸集。

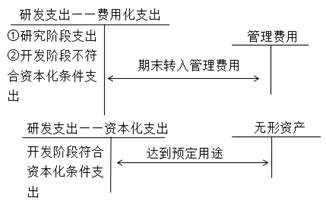

(一)企業(yè)研究階段的支出全部費用化,,計入當期損益(管理費用),。會計核算時,首先在“研發(fā)支出——費用化支出”中歸集,,期末結(jié)轉(zhuǎn)到“管理費用”,。記入利潤表中“研發(fā)費用”項目。

(二)開發(fā)階段的支出符合條件的才能資本化,記入“研發(fā)支出——資本化支出”科目;不符合資本化條件的計入當期損益(首先在“研發(fā)支出——費用化支出”中歸集,,期末結(jié)轉(zhuǎn)到“管理費用”,,記入利潤表中“研發(fā)費用”項目)。

(三)符合資本化條件但尚未完成的開發(fā)費用繼續(xù)保留在“研發(fā)支出——資本化支出”科目中,,待開發(fā)項目達到預(yù)定用途時,,轉(zhuǎn)入“無形資產(chǎn)”中,“研發(fā)支出——資本化支出”科目余額記入資產(chǎn)負債表中“開發(fā)支出”項目,。

內(nèi)部研究開發(fā)費用的會計處理見下圖:

【真題?多選題】下列各項滿足資本化條件后的企業(yè)內(nèi)部的研發(fā)支出,,應(yīng)予以資本化會計處理的有( )。(2018年)

A.開發(fā)過程中研發(fā)人員支出

B.開發(fā)過程中正常耗用的材料

C.開發(fā)過程中所用專利權(quán)的攤銷

D.開發(fā)過程中固定資產(chǎn)的折舊

【答案】ABCD

【解析】內(nèi)部開發(fā)活動形成的無形資產(chǎn),其成本由可直接歸屬于該資產(chǎn)的創(chuàng)造,、生產(chǎn)并使該資產(chǎn)能夠以管理層預(yù)定的方式運作的所有必要支出組成,。可直接歸屬于該資產(chǎn)的成本包括:開發(fā)該無形資產(chǎn)時耗費的材料,、勞務(wù)成本,、注冊費、在開發(fā)該無形資產(chǎn)過程中使用的其他專利權(quán)和特許權(quán)的攤銷,、按照《企業(yè)會計準則第17號——借款費用》的規(guī)定資本化的利息支出,以及為使該無形資產(chǎn)達到預(yù)定用途前所發(fā)生的其他費用,。

相關(guān)試聽 更多>

當前位置:

當前位置: 津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號