第二節(jié) 征稅范圍、納稅人和稅率

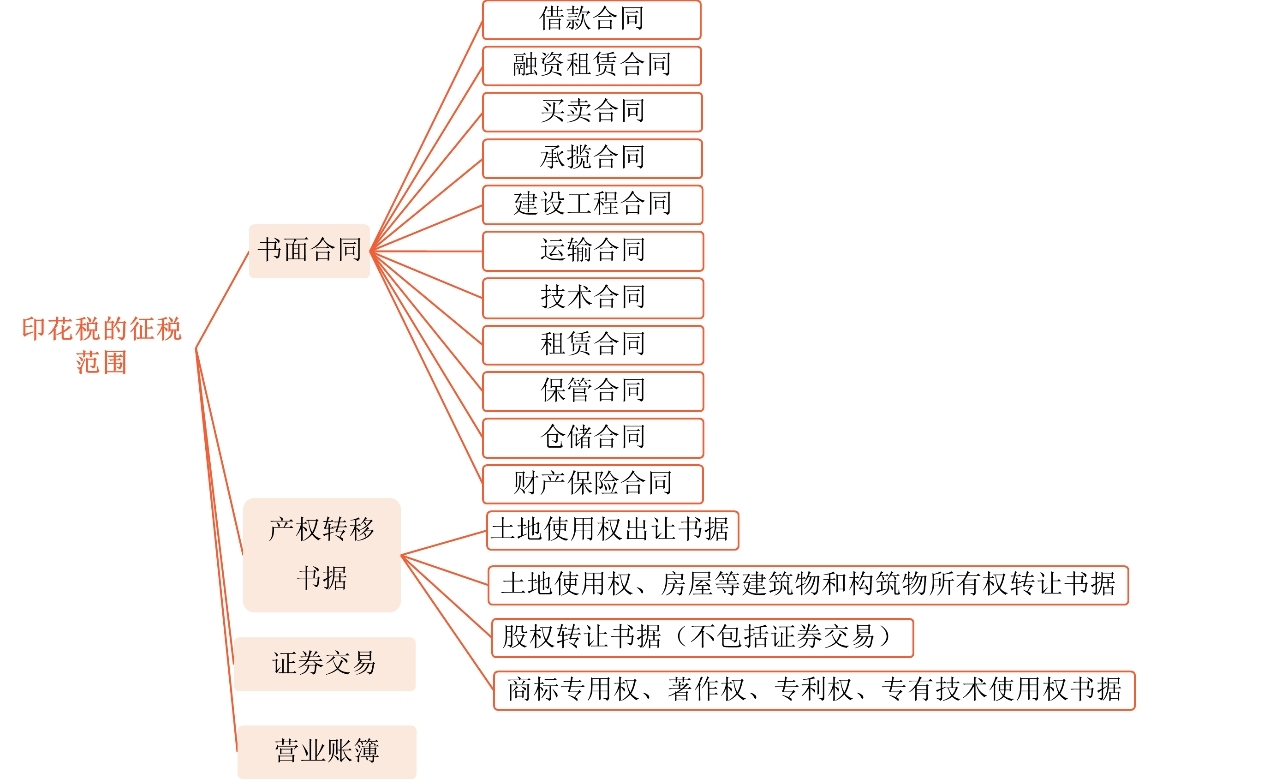

【考點2】印花稅的征稅范圍(★★★)

(一)書面合同

1.借款合同

是指銀行業(yè)金融機構,、經(jīng)國務院銀行業(yè)監(jiān)督管理機構批準設立的其他金融機構與借款人(不包括同業(yè)拆借)的借款合同。

【考點提示】非金融機構與借款人的借款合同不征印花稅。

2.融資租賃合同

是指出租人根據(jù)承租人對出賣人,、租賃物的選擇,向出賣人購買租賃物,,提供給承租人使用,,承租人支付租金的合同。

3.買賣合同

是指動產(chǎn)買賣合同(不包括個人書立的動產(chǎn)買賣合同),,包括供應,、預購、采購,、購銷結(jié)合及協(xié)作,、調(diào)劑、補償,、易貨等合同,,還包括各出版單位與發(fā)行單位之間訂立的圖書、報紙,、期刊,、音像征訂憑證,。

【考點提示1】買賣合同僅包括動產(chǎn)買賣合同,土地使用權,、房屋等建筑物,、構筑物所有權轉(zhuǎn)讓合同按產(chǎn)權轉(zhuǎn)移書據(jù)繳納印花稅。

【考點提示2】個人動產(chǎn)買賣合同不征印花稅,。

4.承攬合同

是指承攬人按照定做人的要求完成工作,,交付工作成果,定做人給付報酬的合同,。包括加工,、定做、修繕,、修理,、印刷、廣告,、測繪,、測試等合同。

5.建設工程合同

是指承包人進行工程建設,,發(fā)包人支付價款的合同,。通常包括建設工程勘察、設計,、施工合同,。

6.運輸合同

是指貨運合同和多式聯(lián)運合同,不包括管道運輸合同,。

7.技術合同

包括技術開發(fā),、轉(zhuǎn)讓、咨詢,、服務等合同,。

【考點提示1】技術轉(zhuǎn)讓合同包括專利申請轉(zhuǎn)讓、非專利技術轉(zhuǎn)讓所書立的合同,,但不包括專利權轉(zhuǎn)讓,、專有技術使用權轉(zhuǎn)讓所書立的書據(jù)。后者適用于“產(chǎn)權轉(zhuǎn)移書據(jù)”,。

【考點提示2】一般的法律,、會計、審計等方面的咨詢不屬于技術咨詢,,其所立合同不貼印花,。

8.租賃合同

是指出租人將租賃物交給承租人使用,承租人定期向出租人支付約定的租金的合同。包括租賃房屋,、船舶,、飛機、機動車輛,、機械,、器具、設備等合同,。

【考點提示】不包括企業(yè)與主管部門簽訂的租賃承包合同,。

9.保管合同

又稱寄托合同、寄存合同,,是指雙方當事人約定一方將物交付他方保管的合同,。保管合同是保管人有償?shù)鼗驘o償?shù)貫榧拇嫒吮9芪锲罚⒃诩s定期限內(nèi)或應寄存人的請求,,返還保管物品的合同,。

10.倉儲合同

又稱倉儲保管合同,是保管人儲存存貨人交付的倉儲物,,存貨人支付倉儲費的合同,。

11.財產(chǎn)保險合同

是投保人與保險人約定的以財產(chǎn)及其有關利益為保險標的的協(xié)議。包括財產(chǎn),、責任、保證,、信用等保險合同,,但不包括再保險合同。

【考點提示】本稅目僅限財產(chǎn)保險合同,,不包括人壽保險,、養(yǎng)老保險、醫(yī)療保險等其他保險合同,。

(二)產(chǎn)權轉(zhuǎn)移書據(jù)

土地使用權出讓書據(jù) | 是指國家將土地使用權在一定年限內(nèi)出讓給土地使用者,,由土地使用者向國家支付土地使用權出讓金簽訂的協(xié)議或合同 | 【考點提示】轉(zhuǎn)讓包括買賣(出售)、繼承,、贈與,、互換、分割 |

土地使用權,、房屋等建筑物和構筑物所有權轉(zhuǎn)讓書據(jù) | 不包括土地承包經(jīng)營權和土地經(jīng)營權轉(zhuǎn)移 | |

股權轉(zhuǎn)讓書據(jù)(不包括應繳納證券交易印花稅的) | 是指股份制試點企業(yè)向社會公開發(fā)行的股票,,因購買、繼承,、贈與所書立的書據(jù),。包括企業(yè)內(nèi)部發(fā)行的股票買賣、繼承、贈與等書立的書據(jù) | |

商標專用權,、著作權,、專利權、專有技術使用權轉(zhuǎn)讓書據(jù) | —— |

(三)營業(yè)賬簿

1.印花稅稅目中的營業(yè)賬簿歸屬于財務會計賬簿,,是按照財務會計制度的要求設置的,,反映生產(chǎn)經(jīng)營活動的賬冊。

2.按照營業(yè)賬簿反映的內(nèi)容不同,,在稅目中分為記載資金的賬簿(以下簡稱“資金賬簿”)和其他營業(yè)賬簿兩類,。

3.目前只對資金賬簿反映生產(chǎn)經(jīng)營單位“實收資本(股本)”和“資本公積”的合計金額征收印花稅,對其他營業(yè)賬簿不征收印花稅,。

(四)證券交易

1.證券交易是指證券持有人依照交易規(guī)則,,將證券轉(zhuǎn)讓給其他投資者的行為。證券交易除應遵循《證券法》規(guī)定的證券交易規(guī)則,,還應同時遵守《民法典》規(guī)則,。

【考點提示】印花稅中的證券交易是指轉(zhuǎn)讓在依法設立的證券交易所、國務院批準的其他全國性證券交易場所交易的股票和以股票為基礎的存托憑證,。

2.證券交易一般分為兩種形式:一種形式是上市交易,,是指證券在證券交易所集中交易掛牌買賣。另一種形式是上柜交易,,是指公開發(fā)行但未達上市標準的證券在證券柜臺交易,。

相關試聽 更多>

當前位置:

當前位置: 津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號