(三)月末一次加權(quán)平均法

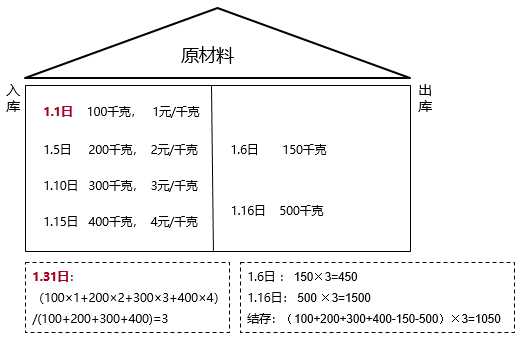

月末一次加權(quán)平均法是指以本月全部進(jìn)貨數(shù)量加上月初存貨數(shù)量作為權(quán)數(shù),去除本月全部進(jìn)貨成本加上月初存貨成本,,計算出存貨的加權(quán)平均單位成本,以此為基礎(chǔ)計算本月發(fā)出存貨成本和期末結(jié)存存貨成本的方法。

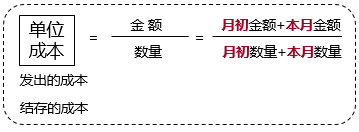

具體計 算過程 | 存貨單位成本=[月初結(jié)存存貨成本+∑(本月各批進(jìn)貨的實際單位成本×本月各批進(jìn)貨的數(shù)量)]÷(月初結(jié)存存貨數(shù)量+本月各批進(jìn)貨數(shù)量之和) 本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本 本月月末結(jié)存存貨成本=月末結(jié)存存貨數(shù)量×存貨單位成本 或: 本月月末結(jié)存存貨成本=月初結(jié)存存貨成本+本月購入存貨成本-本月發(fā)出存貨成本 |

優(yōu)點 | 可以簡化成本計算工作 |

缺點 | 由于月末一次計算加權(quán)平均單價和發(fā)出存貨成本,,不便于存貨成本的日常管理與控制 |

【理解一下】平時發(fā)貨時,成本是多少根本不知道,,只有到了月末時才計算加權(quán)平均單價,,此時才知道“之前”發(fā)出的每一批存貨的成本。

相關(guān)試聽 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號