第三節(jié) 會計(jì)憑證和會計(jì)賬簿

3.對賬與結(jié)賬

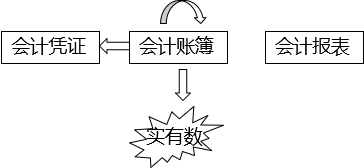

(1)對賬。

對賬一般分為賬證核對,、賬賬核對、賬實(shí)核對。

項(xiàng)目 | 具體內(nèi)容 | |

賬證核對 | 是指將賬簿記錄與會計(jì)憑證核對,,核對賬簿記錄與原始憑證、記賬憑證的時(shí)間,、憑證字號,、內(nèi)容、金額等是否一致,,記賬方向是否相符,,做到賬證相符 | |

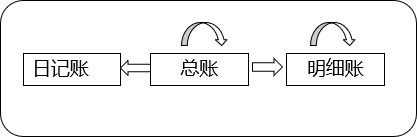

賬賬核對 | ①總分類賬簿之間的核對 | 依據(jù):按照“資產(chǎn)=負(fù)債+所有者權(quán)益”這一會計(jì)等式和“有借必有貸,借貸必相等”的記賬規(guī)則 |

②總分類賬簿與所轄明細(xì)分類賬簿之間的核對 | 依據(jù):總分類賬各賬戶的期末余額=其所轄各明細(xì)分類賬的期末余額之和 | |

③總分類賬簿與序時(shí)賬簿之間的核對 | 依據(jù):庫存現(xiàn)金總賬的期末余額=庫存現(xiàn)金日記賬的期末余額 銀行存款總賬的期末余額=銀行存款日記賬的期末余額 | |

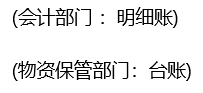

④明細(xì)分類賬簿之間的核對 | 核對方法:一般是由財(cái)產(chǎn)物資保管部門或使用部門定期編制收,、發(fā),、結(jié)存匯總表報(bào)會計(jì)機(jī)構(gòu)核對 | |

項(xiàng)目 | 具體內(nèi)容 |

賬實(shí)核對 | ①庫存現(xiàn)金日記賬賬面余額與現(xiàn)金實(shí)際庫存數(shù)逐日核對是否相符 ②銀行存款日記賬賬面余額與銀行對賬單余額定期核對是否相符 ③各項(xiàng)財(cái)產(chǎn)物資明細(xì)賬賬面余額與財(cái)產(chǎn)物資實(shí)有數(shù)額定期核對是否相符 ④有關(guān)債權(quán)債務(wù)明細(xì)賬賬面余額與對方單位債權(quán)債務(wù)賬面記錄核對是否相符 |

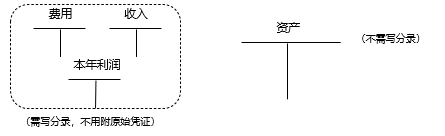

(2)結(jié)賬,。

結(jié)賬是將賬簿記錄定期結(jié)算清楚的會計(jì)工作。

結(jié)賬的內(nèi)容通常包括兩個(gè)方面:

一是結(jié)清各種損益類賬戶,,據(jù)以計(jì)算確定本期利潤,;

二是結(jié)出各資產(chǎn)、負(fù)債和所有者權(quán)益賬戶的本期發(fā)生額合計(jì)和期末余額,。

(三)錯(cuò)賬的更正

錯(cuò)賬更正的方法一般有劃線更正法,、紅字更正法和補(bǔ)充登記法三種。

錯(cuò)賬情形 | 更正方法 | ||

結(jié)賬前,,憑證正確,,賬簿錯(cuò)誤 | 劃線更正法 | ||

記賬后,憑證錯(cuò)誤導(dǎo)致賬簿錯(cuò)誤 | 會計(jì)科目錯(cuò)誤 | 紅字更正法 | |

金額錯(cuò)誤 | 多記 | ||

少記 | 補(bǔ)充登記法 | ||

相關(guān)試聽 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號