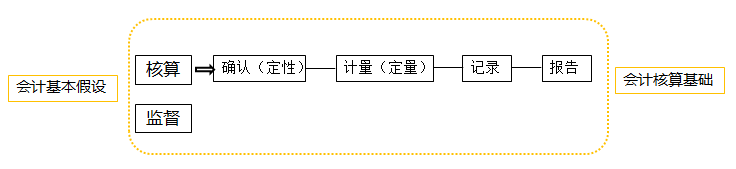

考點(diǎn)2-會(huì)計(jì)基礎(chǔ)★

會(huì)計(jì)基礎(chǔ)是指會(huì)計(jì)確認(rèn),、計(jì)量、記錄和報(bào)告的基礎(chǔ),,具體包括權(quán)責(zé)發(fā)生制和收付實(shí)現(xiàn)制,。

(一)會(huì)計(jì)基礎(chǔ)的相關(guān)概念及注意事項(xiàng)

【理解一下】

會(huì)計(jì)基礎(chǔ)的本質(zhì)是解決“確認(rèn)收入或費(fèi)用的歸屬期間”問(wèn)題。

權(quán)責(zé) 發(fā)生 制

收付 實(shí)現(xiàn) 制

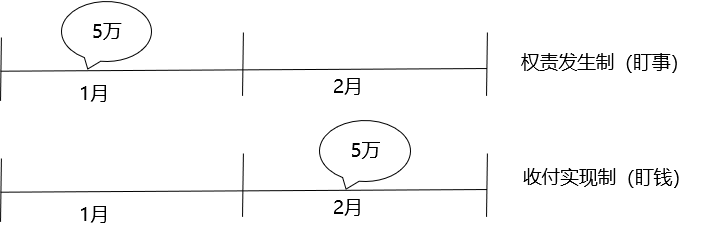

【舉例1】

甲公司1月份向乙公司銷售商品5萬(wàn)元,,乙公司于2月份向甲公司付款,。

甲公司:(收入)

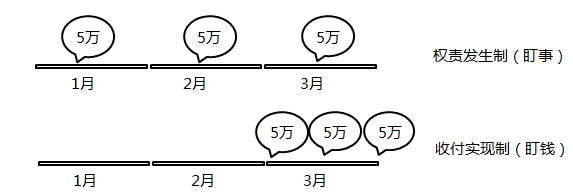

【舉例2】

甲公司1月份從銀行取得短期借款1000萬(wàn)元,年利率為6%,,3月底向銀行支付利息15萬(wàn)元,。

甲公司:(費(fèi)用)

項(xiàng)目 | 概念 | 關(guān)注事項(xiàng) |

權(quán)責(zé)發(fā)生制 | 是指以取得收取款項(xiàng)的權(quán)利或支付款項(xiàng)的義務(wù)為標(biāo)志來(lái)確定本期收入和費(fèi)用的會(huì)計(jì)核算基礎(chǔ) (1)凡是當(dāng)期已經(jīng)實(shí)現(xiàn)的收入和已經(jīng)發(fā)生或應(yīng)當(dāng)負(fù)擔(dān)的費(fèi)用,無(wú)論款項(xiàng)是否收付,,都應(yīng)當(dāng)作為當(dāng)期的收入和費(fèi)用,,計(jì)入利潤(rùn)表 (2)凡是不屬于當(dāng)期的收入和費(fèi)用,即使款項(xiàng)已在當(dāng)期收付,,也不應(yīng)當(dāng)作為當(dāng)期的收入和費(fèi)用 | 企業(yè)會(huì)計(jì),、政府會(huì)計(jì)中的財(cái)務(wù)會(huì)計(jì)、民間非營(yíng)利組織會(huì)計(jì)均采用權(quán)責(zé)發(fā)生制 |

【理解一下】權(quán)責(zé)發(fā)生制下,本期支付的不一定是本期的費(fèi)用,;屬于本期的費(fèi)用可能已付,,也可能未付。

項(xiàng)目 | 概念 | 關(guān)注事項(xiàng) |

收付實(shí)現(xiàn)制 | 是指以現(xiàn)金的實(shí)際收付為標(biāo)志來(lái)確定本期收入和費(fèi)用的會(huì)計(jì)核算基礎(chǔ) | 我國(guó)政府會(huì)計(jì)中的預(yù)算會(huì)計(jì)采用收付實(shí)現(xiàn)制,,國(guó)務(wù)院另有規(guī)定的,,從其規(guī)定 |

相關(guān)試聽(tīng) 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)