�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> �v��ԇ�} >> ����

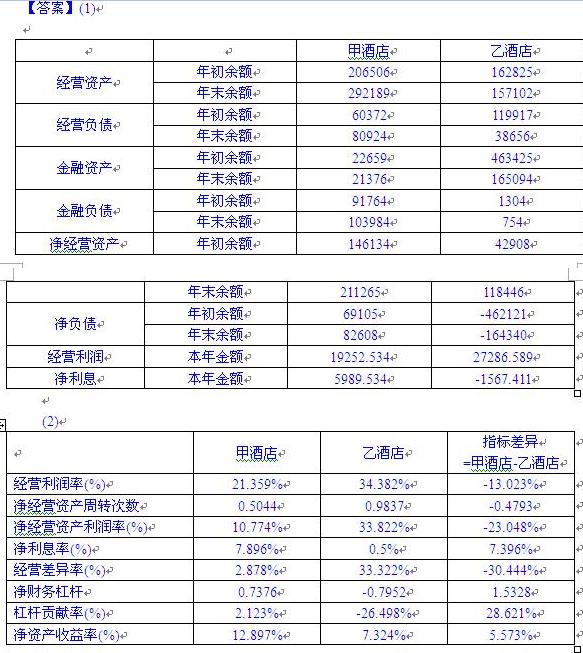

�������|�WС����ע�ԕ�Ӌ����ԇ�v�����}�ǿ������俼�r���ɻ�ȱ���Y�ϣ�ͨ�^�����}�Č���,�����H������ÿ�ƵĿ�ԇ������߀�����տ�ԇ���c�ͳ��}˼·,�������rֵ�O��,��������С���鿼��������������2009��ע�ԕ�Ӌ����ԇ��ؔ��(w��)�ɱ���������Ŀ���}���𰸽��������C���}���֣�

2009��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ��ؔ��(w��)�ɱ���������Ŀԇ�}���𰸽���

(�C���}����)

�����ġ��C���}(���}��2С�},����1С�}�ʹ�����Ľ��,����ߵ÷֞�13�֡���2С�}�����x�����Ļ�Ӣ�Ľ����ʹ�����Ľ��,����ߵ÷֞�13��;��ʹ��Ӣ�Ľ��,��ԓС�}�ȫ��ʹ��Ӣ�ģ���ߵ÷֞�18��,���ڴ��}���Ͻ��,���𰸌���ԇ�}���ϟoЧ��)

����1.F��˾��һ�����b���a(ch��n)��I(y��),��������������a(ch��n)��,���҃ɷN���������a(ch��n)Ʒ���a(ch��n)�^�̄��֞�ü�,���p�x�ɂ����E,������(y��ng)�O(sh��)�òü����p�x�ɂ�܇�g,���ü�܇�g��p�x܇�g�ṩ���Ʒ,����(j��ng)�p�x܇�g�ӹ���K�γɮa(ch��n)��Ʒ����,���҃ɷN�a(ch��n)Ʒ������Ҫ����(����)��ͬ,���������a(ch��n)�_ʼ�rһ��Ͷ�롣�����o������(�p�x���Ϳ��ӵ�)���ڽ��~�^С,�����Ϊ�������ϳɱ�,����ֱ��Ӌ�������M�á�

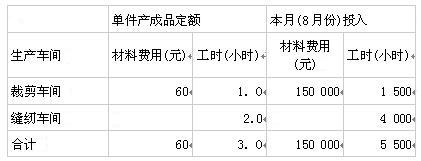

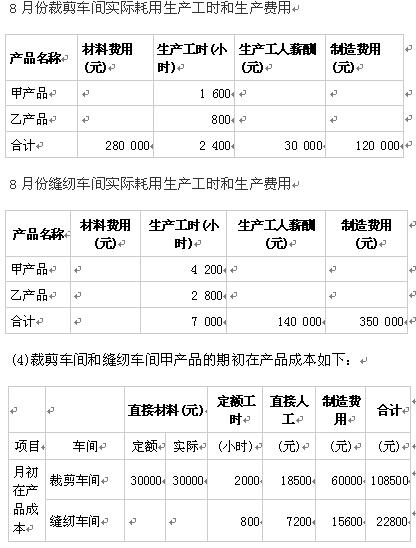

����F��˾����ƽ�нY(ji��)�D(zhu��n)�ֲ���Ӌ��a(ch��n)Ʒ�ɱ�,�����H�l(f��)�����a(ch��n)�M���ڸ��N�a(ch��n)Ʒ֮�g�ķ��䷽���ǣ������M�ð����~�����M�ñ������䣺���a(ch��n)����н��������M�ð����H���a(ch��n)���r����,����ĩ�깤�a(ch��n)Ʒ�c�ڮa(ch��n)Ʒ֮�g���a(ch��n)�M�õķ��䷽���ǣ������M�ð����~�����M�ñ�������;���a(ch��n)����н��������M�ð����~���r�������䡣F��˾8�·����P(gu��n)�ɱ�Ӌ���Y�����£�

����(1)��,���҃ɷN�a(ch��n)Ʒ���~�Y�ϣ�

�����a(ch��n)Ʒ���~�Y��

�����Үa(ch��n)Ʒ���~�Y��

����(2)8�·ݼa(ch��n)Ʒ���H�깤���a(ch��n)��Ʒ2000��,��

����(3)8�·ݲü�܇�g���p�x܇�g���H�l(f��)����ԭ�����M��,�����a(ch��n)���r��(sh��)���Լ����a(ch��n)��

������н��,�������M�����£�

����Ҫ��

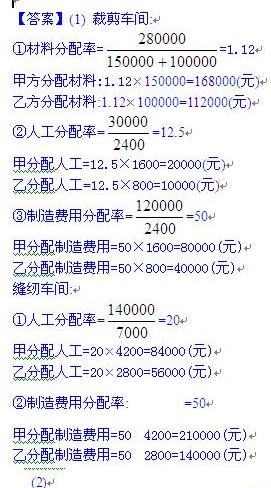

����(1)���ü�܇�g�Ϳp�x܇�g8�·��H�l(f��)���IJ����M�á����a(ch��n)����н��������M���ڼ�,���҃ɷN�a(ch��n)Ʒ֮�g����,��

����(2)���Ʋü�܇�g�Ϳp�x܇�g�ļa(ch��n)Ʒ�ɱ�Ӌ��Σ��Y(ji��)��������}����8퓽o���ġ��a(ch��n)Ʒ�ɱ�Ӌ��Ρ���,��

����(3)���Ƽa(ch��n)Ʒ�ijɱ��R��Ӌ���,���Y(ji��)��������}����9퓽o���ġ��a(ch��n)Ʒ�ɱ��R��Ӌ������С�

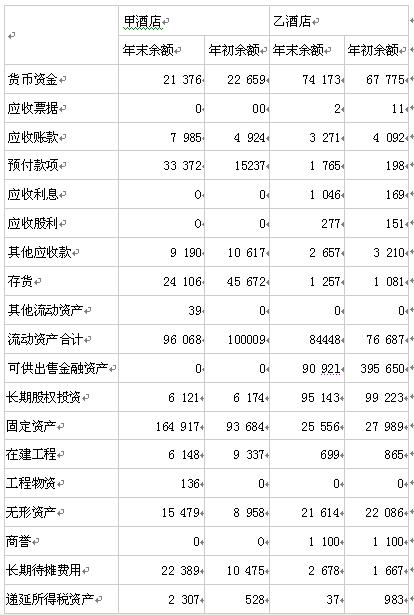

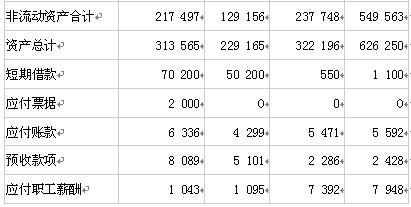

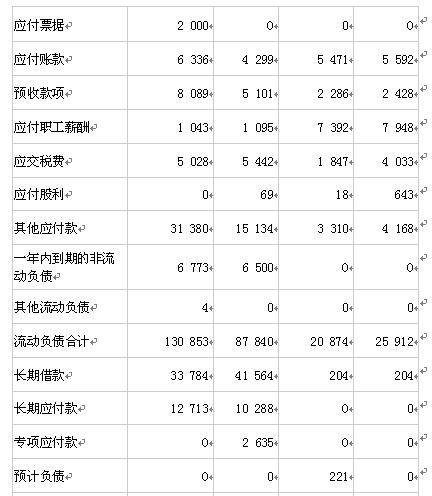

����2.�Ƶ���һ�ҿ���λ���Ї�ij�е����Ǽ��Ƶ꼯�F,�������,���Ƶ���ȫ��������(n��i)ͨ�^�й�,���ϲ��c�Խ��ȷ�ʽ�����l(f��)չ��(j��ng)�I�I(y��)��(w��)��һ��Ͷ�Y��˾�ʂ���Ƶ�Ͷ�Y���,���F(xi��n)�������Ƶ��ؔ��(w��)��r�M�з���,�������M�б��^��ԓͶ�Y��˾�xȡ���ҾƵ����酢�Ռ���,���ҾƵ����Ї��Ƶ�I(y��)�����^��I(y��)j�Ƶ���ҾƵ���Y�a(ch��n)ؓ���픵(sh��)��(j��)�c�����픵(sh��)��(j��)������ʾ��

�����ɼҾƵ���Y�a(ch��n)ؓ���팦��

����2008��12��31��

������λ���fԪ

�����ɼҾƵ�������팦��

����2008���

������λ���fԪ

����ע�����O(sh��)��Ϣ�M�õ���ؔ��(w��)�M��,��

����Ҫ��

����(1)���ո��M�Ű�ؔ��(w��)�����wϵ�քeӋ��Ƶ��c�ҾƵ�2008��ȵĽ�(j��ng)�I�Y�a(ch��n)����(j��ng)�Iؓ��,�������Y�a(ch��n),������ؓ��������(j��ng)�I�Y�a(ch��n),����ؓ��,����(j��ng)�I�����̓���Ϣ�Ľ��~���Y(ji��)��������}����l0퓽o���ı�����,��С��(sh��)�c��ȡ��λС��(sh��),��

����(2)����(j��)���M�Ű�ؔ��(w��)�����wϵ�քeӋ��Ƶ���ҾƵ�2008��ȵĽ�(j��ng)�I�����ʡ�

��������(j��ng)�I�Y�a(ch��n)���D(zhu��n)�Δ�(sh��),������(j��ng)�I�Y�a(ch��n)������,������Ϣ��,����(j��ng)�I��ʡ���ؔ��(w��)�ܗU,���ܗUؕ�I��,�����Y�a(ch��n)�����ʣ��Y(ji��)��������}����ll퓽o���ı�����,��Ӌ�����(j��ng)�I�Y�a(ch��n)���D(zhu��n)�Δ�(sh��)�̓�ؔ��(w��)�ܗU�rС��(sh��)�c��ȡ��λС��(sh��)�������ٷ���ָ��С��(sh��)�c��ȡ��λС��(sh��),��

����(3)���ҾƵ�����ʹ���B�h(hu��n)����������Ճ���(j��ng)�I�Y�a(ch��n)�����ʲ������Ϣ�ʲ�̓�ؔ��(w��)�ܗU������,��Ӌ��Ƶ��c�ҾƵ���Y�a(ch��n)�����ʲ���(q��)�����أ��Y(ji��)��������}����12퓽o���ı�����,����ؔ��(w��)�ܗUС��(sh��)�c��ȡ��λС��(sh��),�������ٷ���ָ��С��(sh��)�c��ȡ��λС��(sh��)��

����(4)����(j��)Ҫ��(2)Ӌ���ָ�˽Y(ji��)��,����Ҫָ���Ƶ��c�ҾƵ����,������Щ������ڲ���?

����(5)ʹ�Â��y(t��ng)�Ű�����wϵ�քeӋ��Ƶ��c�ҾƵ���Y�a(ch��n)�I�\���������c���M�Ű��wϵ�ķ����Y(ji��)������^,���Y(ji��)���кβ?����Ҫ�f������,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2009ע�ԕ�Ӌ����ԇ��ؔ��(w��)�ɱ����������}���𰸽���(Ӌ������})

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖