�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> �v��ԇ�} >> ����

2009ע�ԕ�Ӌ����ԇ��ؔ��(w��)�ɱ����������}���𰸽���(Ӌ������})

�������|�WС����ע�ԕ�Ӌ����ԇ�v�����}�ǿ������俼�r���ɻ�ȱ���Y�ϣ�ͨ�^�����}�Č���,�����H������ÿ�ƵĿ�ԇ������߀�����տ�ԇ���c�ͳ��}˼·,�������rֵ�O��������С���鿼��������������2009��ע�ԕ�Ӌ����ԇ��ؔ��(w��)�ɱ���������Ŀ���}���𰸽�������Ӌ������}���֣�

2009��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ��ؔ��(w��)�ɱ���������Ŀԇ�}���𰸽���

(Ӌ������}����)

������,��Ӌ������}(���}��4С�},��ÿС�}6�֣���24��,��Ҫ���г�Ӌ�㲽�E,������������Ҫ��ÿ���E�\��Ô�(sh��)���_tUd,��(sh��)�c���λ,���ٷ֔�(sh��),�����ʺͬF(xi��n)ֵϵ��(sh��)���_���f��֮һ���ڴ��}���Ͻ��,���𰸌���ԇ�}���ϟoЧ,��)

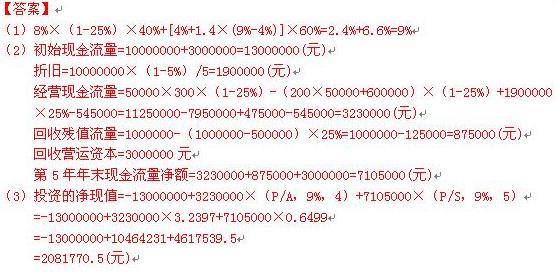

����1.��˾��һ����ˎ��I(y��)��2008��,����˾�ڬF(xi��n)�Юa(ch��n)ƷP-I�Ļ��A(ch��)�ϳɹ����Ƴ��ڶ����a(ch��n)ƷP-II,������ڶ����a(ch��n)ƷͶ�a(ch��n)����Ҫ��ُ�óɱ���10 000 000Ԫ���O(sh��)��һ�_,������Ҏ(gu��)��ԓ�O(sh��)��ʹ���ڞ�5��,������ֱ����Ӌ�����f���A(y��)Ӌ��ֵ�ʞ�5%,����5����ĩ,��ԓ�O(sh��)���A(y��)Ӌ�Ј��rֵ��l 000 000Ԫ(�ٶ���5����ĩP-IIͣ�a(ch��n))��ؔ��(w��)���T��Ӌÿ��̶��ɱ���600 000Ԫ(�������f�M),��׃�ӳɱ���200Ԫ/��,���������O(sh��)��Ͷ�a(ch��n)������ҪͶ����I�\�Y��3 000 000Ԫ,�����I�\�Y���ڵ�5����ĩȫ�~�ջ�,��

�����®a(ch��n)ƷP-IIͶ�a(ch��n)���A(y��)Ӌ���N������50 000��,���N�ۃr���300Ԫ/�С�ͬ�r,�����ڮa(ch��n)ƷP-I�c�®a(ch��n)ƷP-II���ڸ����P(gu��n)ϵ,���®a(ch��n)ƷP-IIͶ�a(ch��n)���ʹ�a(ch��n)ƷP-I��ÿ�꽛(j��ng)�I�F(xi��n)���������p��545 000Ԫ,��

�����®a(ch��n)ƷP-II�Ŀ�Ħ�ϵ��(sh��)��1.4����˾�Ă���(w��)��(qu��n)��Ȟ�4��6(���O(sh��)�Y���Y(ji��)��(g��u)���ֲ�׃),������(w��)���Y�ɱ���8%(��ǰ),����˾�m�õĹ�˾���ö����ʞ�25%���Y���Ј��еğo�L(f��ng)�U���ʞ�4%,���Ј��M�ϵ��A(y��)�ڈ���ʞ�9%,���ٶ���(j��ng)�I�F(xi��n)��������ÿ����ĩȡ�á�

����Ҫ��

����(1)Ӌ��a(ch��n)ƷP-IIͶ�Y�Q�߷����r�m�õ��۬F(xi��n)��,��

����(2)Ӌ��a(ch��n)ƷP-IIͶ�Y�ij�ʼ�F(xi��n)������,����5����ĩ�F(xi��n)���������~��

����(3)Ӌ��a(ch��n)ƷP-IIͶ�Y�ă��F(xi��n)ֵ,��

������朽ӡ��|�W�o��(d��o)�����p���^�P(gu��n)һ����106퓾C���}��3�}���˵�ԓ֪�R�c,��

�����|�W�o��(d��o)�����p���^�P(gu��n)һ����109퓾C���}��5�}���˵�ԓ֪�R�c��

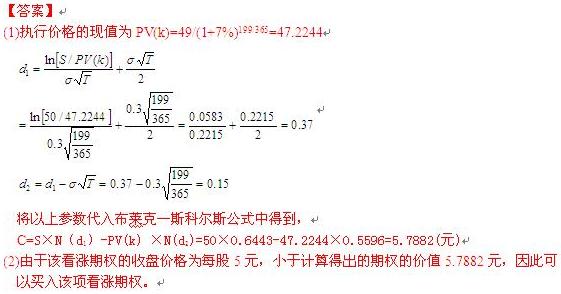

�����|�W�o��(d��o)�����p���^�P(gu��n)һ����114퓾C���}��1�}���˵�ԓ֪�R�c,������2.2009��8��15��,����˾��Ʊ�r���ÿ��50Ԫ���Լ�˾��Ʊ���(bi��o)�ĵĴ�̖���49�Ŀ��q�ڙ�(qu��n)���ձP�r���ÿ��5Ԫ,����49��ʾ��헿��q�ڙ�(qu��n)���Й�(qu��n)�r���ÿ��49Ԫ,������2009��8��15�գ����q�ڙ�(qu��n)߀��l(w��i)99�쵽��,����˾��Ʊ����IJ������A(y��)Ӌ��ÿ��30%,���Y���Ј��ğo�L(f��ng)�U���ʞ�������7%��

����Ҫ��

����(1)ʹ�ò��R��--˹�Ơ�˹ģ��Ӌ��ԓ��ڙ�(qu��n)�ărֵ(dl��d2��Ӌ��Y(ji��)��ȡ��λС��(sh��),�������Y(ji��)��ȡ��λС��(sh��),��һ�갴365��Ӌ��)��

����(2)�������һλͶ�Y��(j��ng)�������Ų��R��--˹�Ơ�˹ģ��Ӌ������ڙ�(qu��n)�rֵ�Ŀɿ���,����Ҫ�f���������Ͷ�Y�Q��,��

������朽ӡ��|�W�o��(d��o)�����p���^�P(gu��n)һ����151퓾C���}��6�}���˵�ԓ֪�R�c��

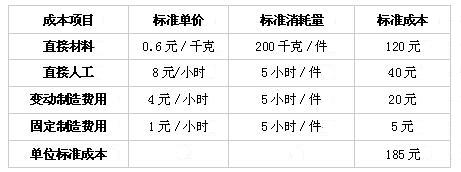

����3.��˾���Ø�(bi��o)�ʳɱ��ƶȺ���a(ch��n)Ʒ�ɱ�,����ĩ���á��Y(ji��)�D(zhu��n)���ړp�淨��̎���ɱ��,��ԭ���������a(ch��n)�_ʼ�rһ��Ͷ�룬�����ɱ��M����m(x��)�l(f��)��,���ڮa(ch��n)Ʒ�ɱ����ռs��(d��ng)�a(ch��n)����Ӌ��,���s��(d��ng)�a(ch��n)��ϵ��(sh��)��0.5��

�����³��Y(ji��)��ԭ����20 000ǧ��;����ُ��ԭ����32 000ǧ��,���䌍�H�ɱ���20 000Ԫ;�������a(ch��n)�I(l��ng)��ԭ����48 000ǧ��,��

�����������Č��H���rl 500С�r�����H���Y�~��12 600Ԫ,��׃�������M�Ì��H�l(f��)���~��6 450Ԫ,���̶������M�Þ�l 020Ԫ,��

���������³��ڮa(ch��n)Ʒ��(sh��)����60��������Ͷ�a(ch��n)��(sh��)����250��,�������깤��씵(sh��)����200��,�������N��l00��(�ڳ��a(ch��n)��Ʒ��(sh��)������)����˾��ԓ�a(ch��n)Ʒ�Įa(ch��n)�ܞ�l 520С�r/��,��

�����a(ch��n)Ʒ��(bi��o)�ʳɱ��Y�����±���ʾ��

�����a(ch��n)Ʒ��(bi��o)�ʳɱ�

����Ҫ��

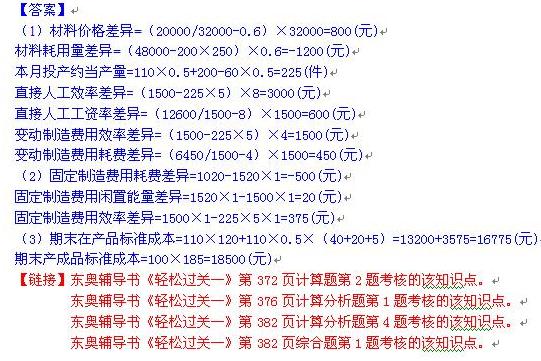

����(1)Ӌ��׃�ӳɱ��Ŀ�ijɱ��,��

����(2)Ӌ��̶��ɱ��Ŀ�ijɱ��(���������ط�)��

����(3)�քeӋ����ĩ�ڮa(ch��n)Ʒ����ĩ�a(ch��n)��Ʒ�Ę�(bi��o)�ʳɱ�,��

����4.��˾���P(gu��n)�Y�����£�

����(1)��˾�����������Y�a(ch��n)ؓ������Ҫ��(sh��)��(j��)���±���ʾ,�����У�2008��錍�Hֵ,��2009����2011����A(y��)�yֵ(�����Y�a(ch��n)ؓ�����Ŀ����ĩֵ),��

������λ���fԪ

����(2)��˾2009���2010�����ٳ��L�r�ڣ������L����6%��7%֮�g;2011���N���Ј����l(f��)��׃��,����˾�{(di��o)����(j��ng)�I���ߺ�ؔ��(w��)����,���N�����L���½���5%;2012���M��������L�ڣ������L�ʞ�5%(���O(sh��)���ԟo���ڳ��m(x��)),��

����(3)��˾�ļә�(qu��n)ƽ���Y���ɱ���10%,����˾�����ö����ʞ�40%��

����Ҫ��

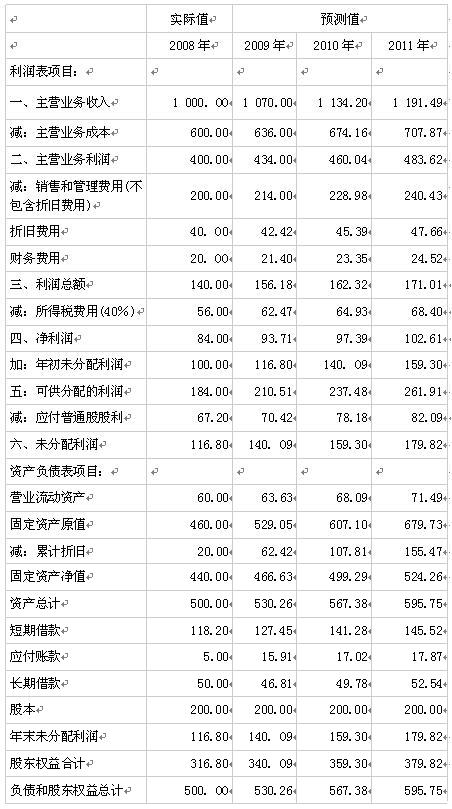

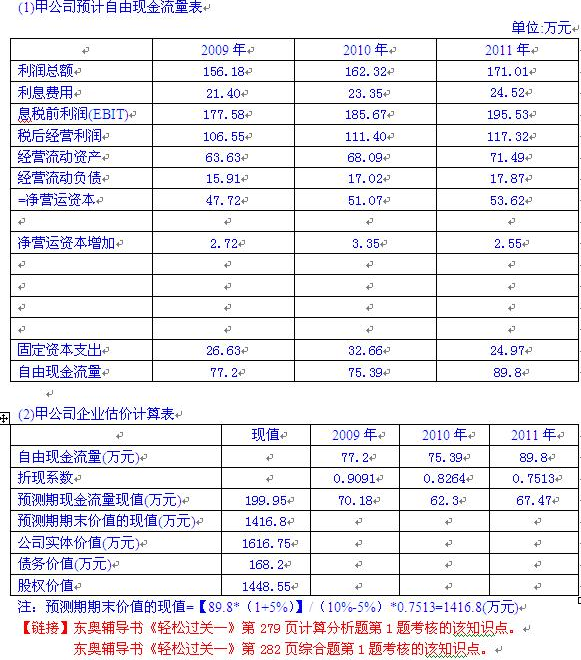

����(1)����(j��)�o�������������Y�a(ch��n)ؓ�����A(y��)�y��(sh��)��(j��),��Ӌ�㲢���д��}����5퓽o���ġ���˾�A(y��)Ӌ���ɬF(xi��n)��������"�����P(gu��n)�Ŀ���~,��������Ϣ��ǰ�������������I�\�Y�����ӡ�,�����̶��Y��֧�����͡����ɬF(xi��n)�����������Ŀ,��

����(2)���O(sh��)����(w��)���~��ɱ��c�Ј��rֵ��ͬ������(j��)�ә�(qu��n)ƽ���Y���ɱ������ɬF(xi��n)�������u��2008����ĩ��˾����I(y��)���w�rֵ�ə�(qu��n)�rֵ(��ָ���m(x��)��(j��ng)�I�rֵ,����ͬ),���Y(ji��)��������}����6퓽o���ġ���˾��I(y��)���rӋ������С�������С��A(y��)�y����ĩ�rֵ�ĬF(xi��n)ֵ��,������˾���w�rֵ��,��������(w��)�rֵ���͡��ə�(qu��n)�rֵ�� ���Ŀ��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2009ע�ԕ�Ӌ����ԇ��ؔ��(w��)�ɱ����������}���𰸽���(���x�})

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖