�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> �v��ԇ�} >> ����

�������|�WС����ע�ԕ�Ӌ����ԇ�v�����}�ǿ������俼�r���ɻ�ȱ���Y�ϣ�ͨ�^�����}�Č���,�����H������ÿ�ƵĿ�ԇ����,��߀�����տ�ԇ���c�ͳ��}˼·�������rֵ�O��,��������С���鿼��������������2009��ע�ԕ�Ӌ����ԇ��ؔ�ճɱ���������Ŀ���}���𰸽����������x�}���֣�

2009��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ��ؔ�ճɱ���������Ŀԇ�}���𰸽���

(���x�}����)

����һ,������x���}(���}��20С�}��ÿС�}l��,����20��,��ÿС�}ֻ��һ�����_�𰸣� Ո��ÿС�}�Ă��x�����x��һ�����J�����_�Ĵ�,���ڴ��}������λ������2B �U�P��Ϳ�����Ĵ𰸴��a,���𰸌���ԇ�}���ϟoЧ��)

����4.�����P�ڌ����ڙ�ı�����,�����_����(),��

����A.�����ڙ�ͨ���ڸ������Ј��н���

����B.�����ڙ�Ĵ�������Ͷ�Y�C���ărֵ

����C.���t�ڙ���һ헿����ڙ�

����D.�ŗ��ڙ���һ헿��q�ڙ�

�������𰸡�B

�������|�W��Ӌ�ھ�������Ҋ�̲�188퓡�

����5.2008��8��22�ռ�˾��Ʊ��ÿ���ձP�r���4.63Ԫ,����˾�Jُ���C���Й��r���ÿ��4.5Ԫ,���˕r��˾�J�ə��C��()��

����A.�rƽ�Jُ���C

����B.�r��(n��i)�Jُ���C

����C.�r���Jُ���C

����D.��ֵ�Jُ���C

�������𰸡�B

�������|�W��Ӌ�ھ�������Ҋ�̲�325�,��

������朽ӡ��|�W�o�������p���^�Pһ����244퓶���x���}��24�}���˵�ԓ֪�R�c,��

����6.�����P�ڳɱ����M�õı����У����_����(),��

����A.���������M��һ���l���¿��Ԍ���ɱ�

����B.���a(ch��n)��(j��ng)�I���a(ch��n)���ĺ��M�����Ԍ���ɱ�

����C.���a(ch��n)�^���Юa(ch��n)���ďUƷ�ʹ�Ʒ����(g��u)�ɳɱ�

����D.�ɱ��ǿ��Ԍ����M��

�������𰸡�D

����7.����ˎ�S����ԇ�����a(ch��n)ij��������,�����˺���������ԇ�����a(ch��n)�ɱ���ԓ��I(y��)���m���x��ijɱ�Ӌ�㷽����(),��

����A.Ʒ�N��

����B.�ֲ���

����C.������

����D.Ʒ�N���c�ֲ�����Y(ji��)��

�������𰸡�C

�������|�W��Ӌ�ھ�������Ҋ�̲�416�,��

������朽ӡ��|�W�o�������p���^�Pһ����304퓆���x���}��1�}���˵�ԓ֪�R�c��

�����|�W�o�������p���^�Pһ����311퓆���x���}��3�}���˵�ԓ֪�R�c,��

�����|�W�o�������p���^�Pһ����324퓆���x���}��4�}���˵�ԓ֪�R�c,��

����8.������r��,����Ҫ�������˜ʳɱ��M����ӆ����()��

����A.��Ҫ��ԭ���σr��l(f��)���ش�׃��

����B.����������׃�����Ч��׃��

����C.���a(ch��n)��(j��ng)�I�������ó̶ȵ�׃��

����D.�Ј�����׃�����µ��ۃr׃��

�������𰸡�A

�������|�W��Ӌ�ھ�������Ҋ�̲�476�,��

������朽ӡ��|�W�o�������p���^�Pһ����374퓆���x���}��3�}���˵�ԓ֪�R�c,��

�����|�W�o�������p���^�Pһ����379퓆���x���}��6�}���˵�ԓ֪�R�c��

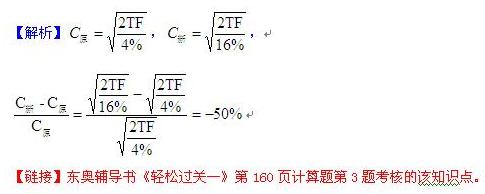

����9.���Úvʷ�ɱ����������ɱ��ԑB(t��i)�M�з���,���пɿ���Փ����(j��)��Ӌ��Y(ji��)�����^���_�ķ�����(),��

����A.���g�y����

����B.ɢ���D��

����C.�ؚwֱ����

����D.�ߵ��c��

�������𰸡�C

�������|�W��Ӌ�ھ�������Ҋ�̲�500퓡�

����10.���и����,�����ܕ�Ӌ����Ƽs,���A����ʼ�K������һ���r�g��ȵ��A�㷽����( )��

����A.�̶��A�㷨

����B.�����A�㷨

����C.�����A�㷨

����D.�L���A�㷨

�������𰸡�D

�������|�W��Ӌ�ھ�������Ҋ�̲�546�,��

������朽ӡ��|�W�o�������p���^�Pһ����426퓆���x���}��2�}���˵�ԓ֪�R�c,��

����11.���и���У��m�Ͻ����˜ʳɱ����ĵĆ�λ���T��(),��

����A.�����������T

����B.�t(y��)Ժ�����

����C.��I(y��)��_�l(f��)���T

����D.��I(y��)�V���������T

�������𰸡�B

�������|�W��Ӌ�ھ�������Ҋ�̲�558�,��

������朽ӡ��|�W�o�������p���^�Pһ����442퓶���x���}��1�}���˵�ԓ֪�R�c��

����12.�����P�ڶ��ܵı�����,�����_����(),��

����A.���܁�Դ�ڂ�����Ϣ���Y�a(ch��n)���f,����(y��u)�ȹɹ����ĵֶ�����

����B.����I(y��)ؓ�����^���������l����׃����r��,����߹�˾���ö����ʿ������Ӷ��ܵărֵ���Ķ������I(y��)�rֵ

����C.����I(y��)ؓ�����^���������l����׃����r��,���m��������I(y��)ؓ���~�������Ӷ��ܵărֵ,���Ķ������I(y��)�rֵ

����D.��I(y��)�x�ò�ͬ�Ĺ̶��Y�a(ch��n)���f����������Ӱ푶��ܵărֵ

�������𰸡�C

����13.��˾�c���y�к�ӆ��һ�����D(zhu��n)���J�f(xi��)�������D(zhu��n)���J���~��l000�fԪ,��������ʞ�6%,�����Z�M�ʞ�0.5%����˾�谴�Ռ��H����~�S��10%���a�������~,����˾��ȃ�(n��i)ʹ�ý��600�fԪ,���tԓ�P���Č��H��ǰ�Y���ɱ���()��

����A.6%

����B.6.33%

����C.6.67%

����D.7.O4%

�������𰸡�D

![]()

������朽ӡ��|�W�o�������p���^�Pһ����231퓆���x���}��1�}���˵�ԓ֪�R�c,��

�����|�W�o�������p���^�Pһ����241퓆���x���}��18�}���˵�ԓ֪�R�c,��

����14.��˾2009��3��5�����ҹ�˾ُ�I��һ̎λ�ڽ��^(q��)�ďS�����S�����o����˾,����

������˾�������Y�����ҹ�˾֧�����r���30%,��ͬ�r��˾��ԓ�S�������Ѻ���y�н������µ�70%�r��@�N���U��ʽ��(),��

����A.��(j��ng)�I���U

����B.�ۺ�������U

����C.�ܗU���U

����D.ֱ�����U

�������𰸡�C

�������|�W��Ӌ�ھ�������Ҋ�̲�309�,��

������朽ӡ��|�W�o�������p���^�Pһ����241퓆���x���}��17�}���˵�ԓ֪�R�c��

����15.�����P���ĿͶ�Y�Q�ߵı�����,�����_����(),��

����A.�ɂ������Ŀ�ij�ʼͶ�Y�~��һ�ӣ��ڙ��r�x���(n��i)������ʸߵ��Ŀ

����B.ʹ�Ã��F(xi��n)ֵ���u���Ŀ�Ŀ������cʹ�Ã�(n��i)������ʷ��ĽY(ji��)����һ�µ�

����C.ʹ�ë@��ָ��(sh��)���M��Ͷ�Y�Q�߿��ܕ�Ӌ��������@��ָ��(sh��)

����D.Ͷ�Y��������Ҫ�y��Ͷ�Y�����������Զ���ӯ����

�������𰸡�D

�������|�W��Ӌ�ھ�������Ҋ�̲�139�,��

������朽ӡ��|�W�o�������p���^�Pһ����101퓆���x���}��2�}���˵�ԓ֪�R�c,��

����16.2009��9�³����˺ͳ����˺�ӆ��һ�����U��ͬ����ͬҎ(gu��)�����U�Y�a(ch��n)��ُ�óɱ�200

�����fԪ,�������˷�10�ꃔ߀,��ÿ��֧�����20�fԪ�������U�_ʼ����,����δ��߀�����U�Y�a(ch��n)ُ�óɱ���5%��������Ӌ�㲢֧����Ϣ,�������U�_ʼ���������U���m(x��)�M��l5�fԪ,�������U�_ʼ��һ���Ը���,������(j��)�@�����U��ͬ�����б�����,�����_����(),��

����A.����Hָ���U�Y�a(ch��n)��ُ�óɱ�

����B.��H�Hָ���U�Y�a(ch��n)��ُ�óɱ�

����C.�H�����m(x��)�M�a�������˵����g�M��

����D.��Ϣ�����m(x��)�M���dz����˵�����

�������𰸡�A

�������|�W��Ӌ�ھ�������Ҋ�̲�139퓡�

����17.��˾2008��ĠI�I(y��)�����ʱ�2007���½�5%,�����Y�a(ch��n)���D(zhu��n)�����l0%,���ٶ������l���c2007����ͬ����ô��˾2008��ă��Y�a(ch��n)�����ʱ�2007�����(),��

����A.4.5%

����B.5.5%

����C.10%

����D.10.5%

�������𰸡�A

�������|�W��Ӌ�ھ�������(1-5%)(1+10%)=1.045%-1=4.5%

������朽ӡ��|�W�o�������p���^�Pһ����53퓆���x���}��12�}���˵�ԓ֪�R�c,��

����18.�Wʽ���q�ڙ�͚Wʽ�����ڙ�Ĉ�(zh��)�Ѓr�����19Ԫ��l2���º���,�����o�L�U�����ʞ�6%,����Ʊ�ĬF(xi��n)�Ѓr���l8Ԫ�������ڙ�ăr���0.5Ԫ,���t���q�ڙ�ăr���(),��

����A.0.5Ԫ

����B.0.58Ԫ

����C.1Ԫ

����D.1.5Ԫ

�������𰸡�B

�������|�W��Ӌ�ھ�������18+0.5=C�q+19/(1+6%)���t=C�q=0.58Ԫ

������朽ӡ��|�W�o�������p���^�Pһ����134퓆���x���}��1�}���˵�ԓ֪�R�c,��

����19.��˾���ô�؛ģʽ�_����ѬF(xi��n)�������,������������l�����ֲ�׃����r�£��Y���Ј���Ͷ�Y�؈��ʏ�4%�ϝq��l6%,����ô��I(y��)�ڬF(xi��n)��������摪��ȡ�Č�����(),��

����A.����ѬF(xi��n)����������29.29%

����B.����ѬF(xi��n)�����������29.29%

����C.����ѬF(xi��n)����������50%

����D.����ѬF(xi��n)�����������50%

�������𰸡�D

����20.ij��I(y��)2009���һ���Ȯa(ch��n)Ʒ���a(ch��n)���A���l 500������λ�a(ch��n)Ʒ��������5ǧ��/��,��

���������ώ����l000ǧ��,����һ����߀Ҫ����(j��)�ڶ��������a(ch��n)���ò��ϵ�l0%���ż�ĩ����,���AӋ�ڶ��������a(ch��n)����7800ǧ�˲��ϡ����ϲ�ُ�r���AӋ12Ԫ/ǧ��,���tԓ��I(y��)��һ���Ȳ��ϲ�ُ�Ľ��~��(),��

����A.78 000Ԫ

����B.87 360Ԫ

����C.92 640Ԫ

����D.99 360Ԫ

�������𰸡�B

�������|�W��Ӌ�ھ���������ُ��=1500��5+7800��10%-1000=7280(ǧ��)

������ُ���~=7280��12=87360(Ԫ)

������朽ӡ��|�W�o�������p���^�Pһ����424퓆���x���}��2�}���˵�ԓ֪�R�c��

�����|�W�o�������p���^�Pһ����426퓆���x���}��8�}���˵�ԓ֪�R�c,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2009ע�ԕ�Ӌ����ԇ����Ӌ�����}���𰸽���(�C���}��

- ��һƪ���£� 2009ע�ԕ�Ӌ����ԇ��ؔ�ճɱ����������}���𰸽���(���x�})

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖