�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> �v��ԇ�} >> ����

�������|�WС����ע�ԕ�Ӌ����ԇ�v�����}�ǿ������俼�r���ɻ�ȱ���Y��,��ͨ�^�����}�Č���,�����H������ÿ�ƵĿ�ԇ����,��߀�����տ�ԇ���c�ͳ��}˼·�������rֵ�O��,��������С���鿼��������������2009��ע�ԕ�Ӌ����ԇ����Ӌ����Ŀ���}���𰸽��������C���}���֣�

2009��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ����Ӌ����Ŀԇ�}���𰸽���

(�C���}����)

����ԇ�}�Ĵ𰸺ͽ��������ɖ|�W��Ӌ�ھ��ٷ��ṩ

���ྫ�ʃ�(n��i)��Ո�P(gu��n)ע�|�W��Ӌ�ھ��ٷ��W(w��ng)վ(4455.net.cn),��Փ��(bbs.dongao.com),��

��(@�|�W��Ӌ�ھ�@�|�Wע�ԕ�Ӌ��)����(�|�W��Ӌ�ھ�)

�����ġ��C���}(���}��2С�},��ÿС�}15��,�����}��30�֡��ڴ��}���Ͻ��,������ԇ�}���ϟoЧ,�����еĽ��~��������fԪ��ʾ����С��(sh��)�c�ı����λС��(sh��),��С��(sh��)�c��λ����������,��)

����1.A��Bע�ԕ�Ӌ���״ν���ί�У�ؓ؟��Ӌ���й�˾��˾20��8���ؔ�Ո��,�����P(gu��n)�Y�����£�

�����Y��һ����˾����(li��n)�I��I(y��)40%�Ĺə�(qu��n),��20��8��Ȱ���(qu��n)�淨����_�J��Ͷ�Y����ռ����δ���������~��30%��(li��n)�I��I(y��)20��8���ؔ�Ո��������ע�ԕ�Ӌ����Ӌ,��

�����Y�϶���Aע�ԕ�Ӌ���Ĺ̶��Y�a(ch��n)�����~���ڳ����~���xȡ�ӱ�,���z���ُ��ͬ�Ͱl(f��)Ʊ��ԭʼ���C���ԫ@ȡ�c�̶��Y�a(ch��n)ԭֵ���ڳ����~���P(gu��n)�ĸ���J���Č�Ӌ�C��(j��),��

�����Y������8ע�ԕ�Ӌ�������I�I(y��)������İl(f��)���J���M�Ќ�Ӌ,�������ˌ�Ӌ�����壬���փ�(n��i)��ժ�����(���~��λ���fԪ)��

|

ӛ�~�{�C���� |

ӛ�~�{�C��̖ |

ӛ�~�{�C���~ |

�l(f��)Ʊ���� |

��������� |

|

20��8��1��5�� |

�D(zhu��n)��10 |

12 |

20��8��1��8�� |

20��8��1��8�� |

|

20��8��2��20�� |

�D(zhu��n)��30 |

��120 |

20��8��2��20�� |

���m�� |

|

20��8��2��28�� |

�D(zhu��n)��45 |

7 |

20��8��2��27�� |

20��8��2��27�� |

|

20��8��3��20�� |

�D(zhu��n)��40 |

8 |

20��8��3��19�� |

20��8��3��19�� |

|

(��) | ||||

|

20��8��11��3�� |

�D(zhu��n)��4 |

10 |

20��8��11��2�� |

20��8��11��2�� |

|

20��8��11��15�� |

�D(zhu��n)��28 |

200 |

20��8��11��14�� |

20��8��11��14�� |

|

20��8��12��10�� |

�D(zhu��n)��50 |

250 |

20��8��12��10�� |

20��8��12��10Ի |

������Ӌ�f����

����(1)����(j��)�N�ۺ�ͬ�s��,���ڿ͑��յ�؛��,����պϸ��l(f��)��؛֪ͨ��˾ȡ

��������ȡ؛��ę�(qu��n)��,����Ӌ���љz���N�ۺ�ͬ,��

����(2)�љz��ӛ�~�{�C���ڡ��l(f��)Ʊ���ںͳ��������,��δ�l(f��)�F(xi��n)����,���l(f��)Ʊ�ͳ������

������������Ϣ�cӛ�~�{�Cһ�¡�

����(3)11���D(zhu��n)��28̖��12���D(zhu��n)��50̖ӛ�~�{�C��ӳ���N���~�^��,��ؔ�ս�(j��ng)�����

����ϵ�{(di��o)���ۃr����,��

����(4)2���D(zhu��n)��30̖ӛ�~�{�C��ӳ����˾��20��7����N�۲��_�J�����һ�P����,��

������20��8��2�°l(f��)���N؛�˻ء���˾δ��Ҏ(gu��)���{(di��o)��20��7���ؔ�Ո��,��ǰ��ע�ԕ�

����Ӌ����20��8��3����˾20��7���ؔ�Ո�������˘˜ʌ�Ӌ���,��

�����Y���ģ��������a(ch��n)Ʒ�����χ��ҭh(hu��n)��Ҫ���������T��20��8��12��Ҫ���˾��20��9��9��30��ǰֹͣ���a(ch��n)���N��ԓa(ch��n)Ʒ,��A��Bע�ԕ�Ӌ���ͺ��˹���ӌ����m(x��)��(j��ng)�I�����������u���͔M��ȡ�đ�����ʩ,���J���ھ���ؔ�Ո��r�\�ó��m(x��)��(j��ng)�I���O���m��?sh��)ģ������܌������m(x��)��(j��ng)�I�����a(ch��n)���ش��ɑ]����헻���r�����ش_���ԡ���˾����ؔ�Ո����ע�����������¶,��

����Ҫ��

����(1)ᘌ��Y��һ,�����A��Bע�ԕ�Ӌ���M���c����ע�ԕ�Ӌ����(li��n)�I��I(y��)���L�U�u��������ָ��ͨ��������ʩ��Щ��Ӌ����,��

����(2)ᘌ��Y�϶�,���ٶ������]�����l�����ʹ��}����9퓽o�����c�̶��Y�a(ch��n)ԭֵ���ڳ����~���P(gu��n)���J��,�����ָ��Aע�ԕ�Ӌ����ʩ�Č�Ӌ�����Ƿ���ԫ@ȡ���,���m��?sh��)Č�Ӌ�C��(j��);������ܫ@ȡ���,���m��?sh��)Č�Ӌ�C��(j��),��ָ��ᘌ��@Щ�J��������ʩ��һ���Ҫ���|(zh��)�Գ���͌�Ӌ·�����c,������ֱ��������}����9������ı����(n��i),��

����(3)ᘌ��Y�����еČ�Ӌ�f����(1)��(3)�,�����ָ��8ע�ԕ�Ӌ����ʩ�Č�Ӌ�����д��ڵIJ���֮̎,������Ҫ�f������,��

����(4)ᘌ��Y�����еČ�Ӌ�f����(4)�,���ٶ������]�����l��,������M��20��8���ؔ�Ո�����ߘ˜ʌ�Ӌ��棬���ա��Ї�ע�ԕ�Ӌ����Ӌ�ʄt��1511̖�������^��(sh��)��(j��)����Ҫ��,��ָ������Ӻ�ע�ԕ�Ӌ���քe������ȡ��Щ��ʩ,��

����(5)�ٶ�ֻ�����Y����������r,�������m(x��)������Ӌ���,������ֱ��������}����11�,��

������Ӌ���

������˾ȫ�w�ɖ|��

����(���Զ���)

����һ,������ӌ�ؔ�Ո����؟��

����(��)

������,��ע�ԕ�Ӌ����؟��

����(��)

������,����Ӌ��Ҋ

����������Ӌ������

�����Ї�ע�ԕ�Ӌ����A

����(�w��)

����(�������w��)

�����Ї�ע�ԕ�Ӌ����B

����(�������w��)

�����Ї�������

���������������¡���

�������𰸡�

����ᘌ�Ҫ��(1)������ע�ԕ�Ӌ��ͨ����ʩ���г���?q��)��M�ɲ��ֵ��L�U�u������:

����(1)�c����ע�ԕ�Ӌ����M�ɲ��ֵĹ����ӑՓ������Ӌ��λ����ҪӰ푵ĽM�ɲ��ֵĘI(y��)�ջ��;

����(2)�c����ע�ԕ�Ӌ��ӑՓ�e�`������½M�ɲ��ֵ�ؔ����Ϣ���F(xi��n)���ش��e���L�U;

����(3)�ͺ�����ע�ԕ�Ӌ�������R�e���ش��e���L�U����������ӛ�,��

�������|�W���P(gu��n)朽ӡ��̲�P556,�����}�漰���c�c�|�W�o�������p���^�P(gu��n)һ��P359���x�}��6�}һ��,��

����ᘌ�Ҫ��(2)��

�������|�W���P(gu��n)朽ӡ����}�漰���c�c�c�|�W�W(w��ng)��ģ�Mԇ�}(��)�C���}��ʽһ��,�����փ�(n��i)��һ��,��

����ᘌ�Ҫ��(3)��

������(1)헵ij����ף�ע�ԕ�Ӌ�����z���N�ۺ�ͬ��,��߀���z�鸽���N�ۆε��N�۰l(f��)Ʊ���b�\�{�C��ُ؛�����l(f��)����؛֪ͨ;

������(2)헵ij�����,��ע�ԕ�Ӌ��߀��Ҫ߀�����_���N�۰l(f��)Ʊ�Ƿ��B�m(x��)��̖;

������(3)헵ij����ף��H�{ؔ�ս�(j��ng)���Ľ�ጲ������γɳ�ֵČ�Ӌ�C��(j��),��ע�ԕ�Ӌ���������Ƿ���̓���N�ۣ�����δ���l(f��)؛�s�ь��N�۰l(f��)Ʊ��ӛ���~,���N�۰l(f��)Ʊ�؏����~����̓��(g��u)�Ŀ͑��l(f��)؛����r,��

����ᘌ�Ҫ��(4)��

������ͬ�r�M�����Зl���r,�������ߘ˜ʟo������Ҋ�Č�Ӌ���

����(1)����Ӹ��������ڈ��������ע�ԕ�Ӌ�����³�����ᘌ�����ؔ�Ո���Č�Ӌ���;

����(2)����ؔ�Ո���еı��^��(sh��)��(j��)�ѽ�(j��ng)�õ�ǡ���{(di��o)�����Ј�,���c�����������ؔ�Ո��һ��,���ڸ�ע���ь�������r���˳����¶;

����(3)ע�ԕ�Ӌ���ь�ʩ��Ҫ�Č�Ӌ���@ȡ�˳��,���m��?sh��)Č�Ӌ�C��(j��),��

�������|�W���P(gu��n)朽ӡ���Ҋ�̲�P662��1����ͬ�r�M�����Зl���r,�������ߘ˜ʟo������Ҋ�Č�Ӌ��桱,�� ���}�漰���c�c�c�|�W�o�������p���^�P(gu��n)һ��P398�����}��3�}һ�¡�

����ᘌ�Ҫ��(5)��

������,����Ӌ��Ҋ

�����҂��J��,����˾ؔ�Ո���ѽ�(j��ng)������I(y��)��Ӌ�ʄt�͡���I(y��)��Ӌ�ƶȡ���Ҏ(gu��)�����ƣ��������ش��湫�ʷ�ӳ�˼�˾2008��12��31�յ�ؔ�ՠ�r�Լ�2008��ȵĽ�(j��ng)�I�ɹ��ͬF(xi��n)������,��

�����҂�����ؔ�Ո��ʹ�����P(gu��n)ע����ؔ�Ո����ע������,���������a(ch��n)Ʒ�����χ��ҭh(hu��n)��Ҫ��,�����������T؟����20��9��9��30��ǰֹͣ���a(ch��n)���N��ԓa(ch��n)Ʒ,���mȻ��˾����ؔ�Ո����ע���г����¶�˔M��ȡ�ĸ��ƴ�ʩ��������m(x��)��(j��ng)�I������Ȼ�����ش_����,�����ܟo���������Ľ�(j��ng)�I�^����׃�F(xi��n)�Y�a(ch��n)���僔����,������(n��i)�ݲ�Ӱ��Ѱl(f��)���Č�Ӌ��Ҋ,��

�������|�W���P(gu��n)朽ӡ����}�漰���c�c�p����������}�������}�C���}�����͡������{(di��o)��헶εğo����Ҋ��Ӌ��桱��ͬ,��

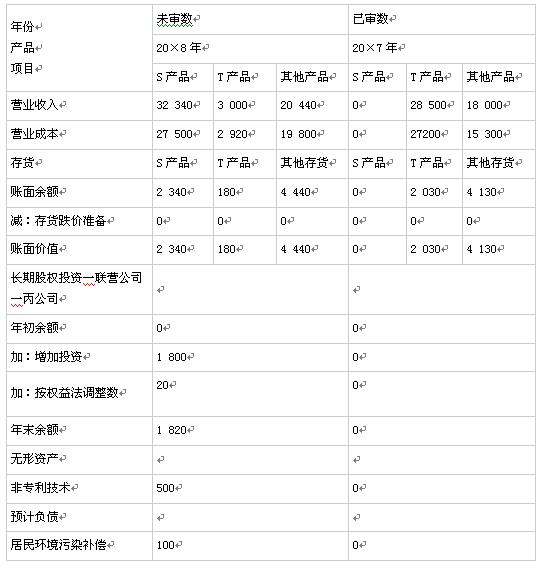

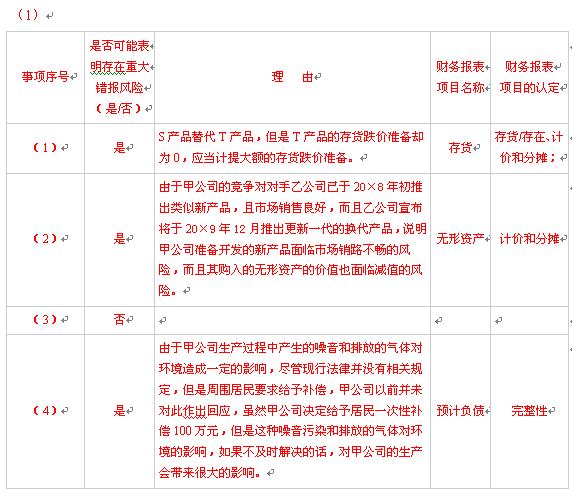

����2.��˾��Ҫ����С��������MƷ�����a(ch��n)���N��,��Aע�ԕ�Ӌ��ؓ؟��Ӌ��˾20��8���ؔ�Ո��,��

�����Y��һ��Aע�ԕ�Ӌ���ڌ�Ӌ��������ӛ������˽�ļ�˾��r����h(hu��n)��,�����փ�(n��i)��ժ����£�

����(1)��˾��20��8�������˲�����Ҫ�a(ch��n)Ʒ�ĸ���?li��n)Q��,���������ìF(xi��n)����Ҫ�a(ch��n)Ʒ(T�a(ch��n)Ʒ)���a(ch��n)�����a(ch��n)�ēQ���a(ch��n)Ʒ(S�a(ch��n)Ʒ)���Ј��N����r���ã���˾��20��8��2�������p����T�a(ch��n)Ʒ�Įa(ch��n)��,������20��8��3�½Kֹ��T�a(ch��n)Ʒ�����a(ch��n)���N��,��S�a(ch��n)Ʒ��T�a(ch��n)Ʒ�����a(ch��n)����ԭ���ϻ�����ͬ,��ԭ����ƽ���r����������ϝq�˼s2%,������S�a(ch��n)Ʒ�Ĺ��ܸ����Rȫ���OӋ�·f,����ƽ���ۃr��T�a(ch��n)Ʒ�s10%,��

����(2)��ӿ��®a(ch��n)Ʒ�аl(f��)�M���ԑ������ҵ��Ј���������˾��20��8��6��֧��500�fԪُ��һ헷nj������g(sh��)������ʹ�Ù�(qu��n),��������_�J��ʹ�É������_���ğo���Y�a(ch��n),�������ИI(y��)��������@ʾ,����˾���������ҹ�˾����20��8����Ƴ�����®a(ch��n)Ʒ���Ј��N������,��ͬ�r���ҹ�˾��������20X9��12���Ƴ�����һ���ēQ���a(ch��n)Ʒ,��

����(3)��(j��ng)��������,����˾��20��8��12��1���c����˾�ɖ|�_�Ʌf(xi��)�h����1 800�fԪ������˾20%�ə�(qu��n),������ә�ə�(qu��n)����,��20X9��1��25�գ���˾�����˾�ɳ�1������(����˾����5������)���c�����a(ch��n)��(j��ng)�I�Q��,��

����(4)��˾���a(ch��n)�^���Юa(ch��n)�����������ŷŵĚ��w���h(hu��n)�����һ��Ӱ푡��M���܇�����Ҫ��o���a��,������˾���]���F(xi��n)�з��ɲ��]�����P(gu��n)Ҏ(gu��)��,����ǰ��δ���������ؑ�,��������c�܇�������P(gu��n)ϵ,����˾������20��8��12��26�՛Q��������o�迂�~��100�fԪ��һ�����a�������ƶ��˾��w���a������,��20��9��1��15��,����˾������������a���Q���;��w�a��������

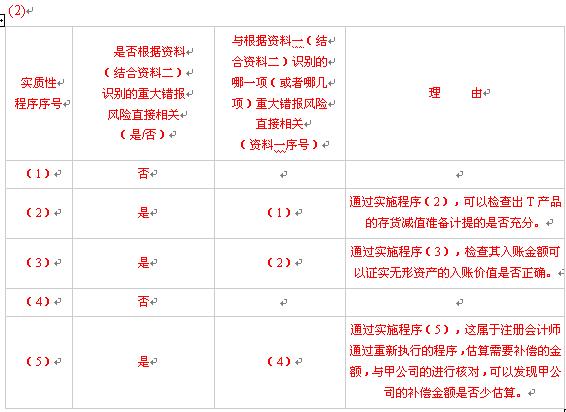

�����Y�϶�:Aע�ԕ�Ӌ���ڌ�Ӌ��������ӛ������@ȡ�ļ�˾ؔ�Ք�(sh��)��(j��),�����փ�(n��i)��ժ�����(���~��λ���fԪ)��

����(1)��ȡһ����(sh��)����20��8��Ȱl(f��)�\�{�C,���z������,��Ʒ��,����(sh��)��,���r�����~���Ƿ��c�N�۰l(f��)Ʊ��ӛ�~�{�Cһ�¡�

����(2)Ӌ����ĩ��؛�Ŀ�׃�F(xi��n)��ֵ,���c��؛�~��rֵ���^,���z���؛���r�ʂ��Ӌ���Ƿ���,��

����(3)������ُ�o���Y�a(ch��n)��ͨ�^�ˌ�ُ�I��ͬ���Y��,���z�������~�rֵ�Ƿ����_��

����(4)����(j��)���P(gu��n)��ͬ���ļ�,���_�J�L�ڹə�(qu��n)Ͷ�Y�Ĺə�(qu��n)�����ͳ��Еr�g,���z��ə�(qu��n)Ͷ�Y�ĺ��㷽���Ƿ����_,��

����(5)����(j��)���w�ľ����a�����������������a�����~,���c�������a�����~�M�б��^,��

����Ҫ��

����(1)ᘌ��Y��һ(1)��(4)헣��Y(ji��)���Y�϶����ٶ������]�����l�������ָ���Y��һ��������Ƿ���ܱ��������ش��e���L�U,������J����ڣ���Ҫ�f������,�����քe�f��ԓ�L�U��Ҫ�c��Щؔ�Ո���Ŀ(�H���ڠI�I(y��)���롢�I�I(y��)�ɱ�,����؛,���L�ڹə�(qu��n)Ͷ�Y,���o���Y�a(ch��n)���AӋؓ��)����Щ�J�����P(gu��n),������ֱ��������}����12�����13퓵����������(n��i),��

����(2)ᘌ��Y����(1)��(5)헌��|(zh��)�Գ���,���ٶ������]�����l�������ָ���������|(zh��)�Գ����c����(j��)�Y��һ(�Y(ji��)���Y��--)�R�e���ش��e���L�U�Ƿ�ֱ�����P(gu��n)�����ֱ�����P(gu��n),��ָ������������һ�(�����Ď��)�R�e���ش��e���L�U������Ҫ�f������,������ֱ��������}����14�����15퓵����������(n��i),��

�������𰸡�

�������|�W���P(gu��n)朽ӡ����}�漰���c�c��ǰһ�ܴ��v�����v��P326����u���ش��e���L�U��4�c,�,�����֪�R�c��һ�ӵ�;�c�|�W�o�������p���^�P(gu��n)һ��P172�ľC���}��2�}�����Ƶ�;�c�¡���Ӌ��ģ��ԇ�}(һ)�ľC���}�����Ƶ�,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2009ע�ԕ�Ӌ����ԇ����Ӌ�����}���𰸽���(�����}��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖