�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> �v��ԇ�} >> ����

2009ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����}���𰸽���(�C���}��

�������|�WС����ע��(c��)��(hu��)Ӌ(j��)����ԇ�v�����}�ǿ������俼�r(sh��)���ɻ�ȱ���Y��,��ͨ�^(gu��)��(du��)���}�Č���,�����H������ÿ�ƵĿ�ԇ����,��߀�����տ�ԇ���c(di��n)�ͳ��}˼·,�������r(ji��)ֵ�O��,��������С���鿼��������������2009��ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)����Ŀ���}���𰸽��������C���}���֣�

2009��ע��(c��)��(hu��)Ӌ(j��)��ȫ��(gu��)�y(t��ng)һ��ԇ����(hu��)Ӌ(j��)����Ŀԇ�}���𰸽���

(�C���}����)

����ԇ�}�Ĵ𰸺ͽ��������ɖ|�W��(hu��)Ӌ(j��)�ھ��ٷ��ṩ

���ྫ�ʃ�(n��i)��Ո(q��ng)�P(gu��n)ע�|�W��(hu��)Ӌ(j��)�ھ��ٷ��W(w��ng)վ(4455.net.cn),��Փ��(bbs.dongao.com),��

��(@�|�W��(hu��)Ӌ(j��)�ھ�@�|�Wע��(c��)��(hu��)Ӌ(j��)��)����(�|�W��(hu��)Ӌ(j��)�ھ�)

������,���C���}(���}��1�}����14��,��Ҫ��Ӌ(j��)���,����(y��ng)�г�Ӌ(j��)���^(gu��)��,�����еĽ��~��λ���f(w��n)Ԫ��ʾ����С��(sh��)��,�������λС��(sh��),����λС��(sh��)���������롣�ڴ��}���Ͻ��,������ԇ�}���ϟo(w��)Ч,��)

����1.��U(ku��)���Ј�(ch��ng)���~����(j��ng)�ɖ|���(hu��)����(zh��n),����˾20��8���20��9�ꌍ(sh��)ʩ�˲�ُ(g��u)���������P(gu��n)����,��

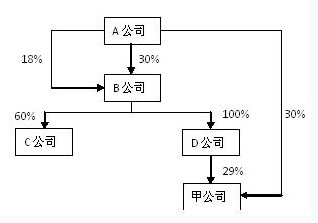

����(1)��ُ(g��u)ǰ����˾�c���P(gu��n)��˾֮�g���P(gu��n)ϵ���£�

���,���A��˾ֱ�ӳ���B��˾30%�Ĺə�(qu��n),��ͬ�r(sh��)������ʹ�����ɖ|������B��˾18%�ə�(qu��n)�ı�Q��(qu��n)��B��˾����(hu��)��11�����½M��,������A��˾�ɳ�6��,��B��˾�³�Ҏ(gu��)������ؔ(c��i)��(w��)�ͽ�(j��ng)�I(y��ng)�Q�߽�(j��ng)����(hu��)����֮�����ϳɆTͨ�^(gu��)���Ɍ�(sh��)ʩ,��

������B��˾����C��˾60%�ə�(qu��n),������D��˾�ə�(qu��n),��

������A��˾��D��˾�քe���м�˾30%�ə�(qu��n)��29%�ə�(qu��n),����˾����(hu��)��9�˽M��,������A��˾�ɳ�3�ˣ�D��˾�ɳ�2��,����˾�³�Ҏ(gu��)��,����ؔ(c��i)��(w��)�ͽ�(j��ng)�I(y��ng)�Q�߽�(j��ng)����(hu��)�딵(sh��)���ϳɆTͨ�^(gu��)���Ɍ�(sh��)ʩ��

����������˾֮�g���P(gu��n)ϵҊ(ji��n)�D��

����(2)�c��ُ(g��u)�������P(gu��n)���Y�����£�

���,���20��8��5��20��,����˾�cB��˾��ӆ�ə�(qu��n)�D(zhu��n)��ͬ����ͬ�s������˾��B��˾ُ(g��u)�I�������е�C��˾60%�ə�(qu��n);��C��˾20��8��5��31�ս�(j��ng)�u(p��ng)���_�J(r��n)�ă��Y�a(ch��n)ֵ����A(ch��)�_���ə�(qu��n)�D(zhu��n)�r(ji��)��;��˾�Զ������l(f��)һ����(sh��)���ı���˾��ͨ�ɺ�һ������ʹ�Ù�(qu��n)���錦(du��)�r(ji��)֧���oB��˾;�������l(f��)����ͨ�ɔ�(sh��)���Լ�˾20��8��5��31��ǰ20����ͨ�ɵ�ƽ���Ј�(ch��ng)�r(ji��)�����A(ch��)Ӌ(j��)��,�������ə�(qu��n)�D(zhu��n)��ͬ��20��8��6��15�շքe��(j��ng)��˾��B��˾,��C��˾�ɖ|���(hu��)����(zh��n)��

����20��8��5��31��,��C��˾�ɱ��J(r��n)���Y�a(ch��n)��(j��ng)�u(p��ng)���_�J(r��n)�Ĺ��ʃr(ji��)ֵ��11800�f(w��n)Ԫ,�����չə�(qu��n)�D(zhu��n)��ͬ�ļs������˾����B��˾�ṩһ������ʹ�Ù�(qu��n)��,������B��˾�������l(f��)800�f(w��n)�ɱ���˾��ͨ������ُ(g��u)�IC��˾�ə�(qu��n)�Č�(du��)�r(ji��),��

����20��8��7��1�գ���˾��B��˾�������l(f��)����˾800�f(w��n)����ͨ�ɣ���(d��ng)�ռ�˾��Ʊ���Ј�(ch��ng)�r(ji��)���ÿ��5.2Ԫ,������ʹ�Ù�(qu��n)��׃�����m(x��)��C��˾����׃����ӛ���m(x��)����20��8��7��1���k�����,����(d��ng)�����錦(du��)�r(ji��)������ʹ�Ù�(qu��n)�ɱ���2000�f(w��n)Ԫ����Ӌ(j��)���N600�f(w��n)Ԫ,��δӋ(j��)��pֵ��(zh��n)��,�����ʃr(ji��)ֵ��3760�f(w��n)Ԫ;C��˾�ɱ��J(r��n)���Y�a(ch��n)���~��r(ji��)ֵ��8000�f(w��n)Ԫ�����ʃr(ji��)ֵ��12000�f(w��n)Ԫ,��C��˾�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ�c�~��r(ji��)ֵ�IJ��~ϵ�������(xi��ng)�Y�a(ch��n)���£�һ���k���÷�,���ɱ���9000�f(w��n)Ԫ����Ӌ(j��)�����f3000�f(w��n)Ԫ,�����ʃr(ji��)ֵ��8000�f(w��n)Ԫ;һ�(xi��ng)������ܛ��,���ɱ���3000�f(w��n)Ԫ����Ӌ(j��)���N1500�f(w��n)Ԫ,�����ʃr(ji��)ֵ��3500�f(w��n)Ԫ,�������k���÷���20��3��6��30��ȡ�ã��A(y��)Ӌ(j��)ʹ��15��,���A(y��)Ӌ(j��)����ֵ����,����������ƽ����Ӌ(j��)�����f;����������ܛ����20��3��7��1��ȡ�ã��A(y��)Ӌ(j��)ʹ��10��,���A(y��)Ӌ(j��)����ֵ����,������ֱ�������N��

����20��8��7��1��,����˾��(du��)C��˾����(hu��)�M(j��n)�иĽM,���ĽM���C��˾����(hu��)��11���ɆT�M�ɣ����м�˾�ɳ�7��,��C��˾�³�Ҏ(gu��)��,����ؔ(c��i)��(w��)�ͽ�(j��ng)�I(y��ng)�Q�߽�(j��ng)����(hu��)�딵(sh��)���ϳɆTͨ�^(gu��)���Ɍ�(sh��)ʩ��

���,���20��9��6��30��,����˾��3600�f(w��n)Ԫ�F(xi��n)��ُ(g��u)�IC��˾20%�ə�(qu��n)����(d��ng)��C��˾�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ��14000�f(w��n)Ԫ,��C��˾����׃����ӛ���m(x��)�ڮ�(d��ng)���k�����,��

����(3)�Լ�˾ȡ��C��˾60%�ə�(qu��n)��20��8��12��31�����g��C��˾����(r��n)���Ќ�(sh��)�F(xi��n)������(r��n)1300�f(w��n)Ԫ;����(sh��)�F(xi��n)���p����,��C��˾δ�l(f��)�����������ߙ�(qu��n)���(xi��ng)Ŀ��׃��(d��ng),��

����20��9��1��1����6��30�����g��C��˾����(r��n)���Ќ�(sh��)�F(xi��n)������(r��n)1000�f(w��n)Ԫ;����(sh��)�F(xi��n)���p����,��C��˾δ�l(f��)�����������ߙ�(qu��n)���(xi��ng)Ŀ��׃��(d��ng),��

�����Լ�˾ȡ��C��˾60%�ə�(qu��n)��,��C��˾δ����F(xi��n)�������

����(4)20��9��6��30��,����˾��(g��)�e�Y�a(ch��n)ؓ(f��)�����йɖ|��(qu��n)���(xi��ng)Ŀ��(g��u)�ɞ飺�ɱ�8000�f(w��n)Ԫ,���Y�����e12000�f(w��n)Ԫ��ӯ��e3000�f(w��n)Ԫ,��δ��������(r��n)5200�f(w��n)Ԫ,��

�������}�и���˾����ȃ�����(r��n)��10%��ȡ����ӯ��e������ȡ����ӯ��e,�����}��C��˾�](m��i)���ӹ�˾,�������]���M(f��i)����������Ӱ푡�

����Ҫ��

����(1)�Д��˾ȡ��C��˾60%�ə�(qu��n)������I(y��)�ϲ����,�����f(shu��)������,����ԓ��I(y��)�ϲ���ͬһ��������I(y��)�ϲ���Ӌ(j��)��ȡ��C��˾60%�ə�(qu��n)�r(sh��)��(y��ng)��(d��ng)�{(di��o)���Y�����e�Ľ��~;����ͬһ��������I(y��)�ϲ�,��Ӌ(j��)��ȡ��C��˾60%�ə�(qu��n)�r(sh��)�γ����u(y��)��Ӌ(j��)�뮔(d��ng)�ړp��Ľ��~,��

����(2)Ӌ(j��)���˾ȡ��C��˾60%�ə�(qu��n)�ijɱ������������P(gu��n)��(hu��)Ӌ(j��)���,��

����(3)�Д��˾ُ(g��u)�IC��˾20%�ə�(qu��n)�r(sh��)�Ƿ��γ���I(y��)�ϲ�,�����f(shu��)������;Ӌ(j��)���˾ȡ��C��˾20%�ə�(qu��n)�ijɱ������������P(gu��n)��(hu��)Ӌ(j��)���,��

����(4)�Լ�˾ȡ��C��˾60%�ə�(qu��n)�r(sh��)�_����C��˾�Y�a(ch��n),��ؓ(f��)���r(ji��)ֵ����A(ch��)��Ӌ(j��)��C��˾�Լ�˾ȡ����60%�ə�(qu��n)�r(sh��)����20��8��12��31�����g�ă�����(r��n),��

����(5)�Լ�˾ȡ��C��˾60%�ə�(qu��n)�r(sh��)�_����C��˾�Y�a(ch��n)��ؓ(f��)���r(ji��)ֵ����A(ch��),��Ӌ(j��)��C��˾20��9��1��1����20��9��6��30�����g�ă�����(r��n),��

����(6)Ӌ(j��)���˾20��9��6��30�պϲ��Y�a(ch��n)ؓ(f��)�������Y�����e��ӯ��e��δ��������(r��n)�(xi��ng)Ŀ�Ľ��~,��

�������𰸡�

����(1)��˾ȡ��C��˾60%�ə�(qu��n)������I(y��)�ϲ��Ƿ�ͬһ�����µ���I(y��)�ϲ�,����?y��n)�A��˾ֱ�Ӻ��g�ӓ���48%�Ĺə�(qu��n)��ֻ���ɳ�6��B��˾�Ķ���(hu��)�ɆT,���](m��i)�г��^(gu��)2/3,�����Բ��ܿ���B��˾�����Ҳ�Ͳ���ͨ�^(gu��)�g�ӿ���D��˾�M(j��n)�����Ƽ�˾,����˼�˾��C��˾������ͬһ��I(y��)���F(tu��n),��

����ȡ��C��˾60%�ə�(qu��n)�r(sh��)�γɵ����u(y��)=5.2��800+3760-12000��60%=720(�f(w��n)Ԫ)��

����(2)��?y��n)��˾ȡ��C��˾60%�Ĺə�(qu��n)�Ƿ�ͬһ�����µ���I(y��)�ϲ�,�����Գ�ʼͶ�Y�ɱ�����֧����(du��)�r(ji��)�Ĺ��ʃr(ji��)ֵ=5.2��800+3760=7 920(�f(w��n)Ԫ),����(hu��)Ӌ(j��)����ǣ��裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y 7920��Ӌ(j��)���N 600�J���o(w��)���Y�a(ch��n) 2000�ɱ� 800�Y�����e�D�D�ɱ���r(ji��) 3360�I(y��ng)�I(y��)������D�D̎�÷�����(d��ng)�Y�a(ch��n)���� 2360(3)��˾ُ(g��u)�IC��˾�ə�(qu��n)20%�Dz��γ���I(y��)�ϲ���,����?y��n)�֮ǰȡ�?0%C��˾�Ĺə�(qu��n)�ѽ�(j��ng)�γ�����I(y��)�ϲ��������@���ٴ�ُ(g��u)��C��˾�ə�(qu��n)20%��Ԓ,����ُ(g��u)�I�ٔ�(sh��)�ɖ|��(qu��n)��,��

������˾ȡ��C��˾20%�ə�(qu��n)�ijɱ���֧���Č�(du��)�r(ji��)�Ĺ��ʃr(ji��)ֵ=3600(�f(w��n)Ԫ)�������~��(w��)̎���ǣ��裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y 3600�J���y�д�� 3600(4)�Լ�˾ȡ��C��˾60%�ə�(qu��n)�r(sh��)�_����C��˾�Y�a(ch��n),��ؓ(f��)������A(ch��),��Ӌ(j��)��C��˾�Լ�˾ȡ����60%�ə�(qu��n)�r(sh��)����20��8��12��31�����g�ă�����(r��n)=1300-(8000-6000)/10/2-(3500-1500)/5/2=1000(�f(w��n)Ԫ)

����(5)�Լ�˾ȡ��C��˾60%�ə�(qu��n)�r(sh��)�_����C��˾�Y�a(ch��n)��ؓ(f��)������A(ch��),��Ӌ(j��)��C��˾�Լ�˾20��9��1��1������20��9��6��30�����g�ă�����(r��n)=1000-(8000-6000)/10/2-(3500-1500)/5/2=700(�f(w��n)Ԫ)

����(6)C��˾�Y�a(ch��n),��ؓ(f��)����ُ(g��u)�I���_ʼ���m(x��)Ӌ(j��)��Ľ��~=12000+1300+1000-(8000-6000)/10-(3500-1500)/5=13 700(�f(w��n)Ԫ)

���������{(di��o)������Еr(sh��)����ُ(g��u)�I�ٔ�(sh��)�ɖ|��(qu��n)���{(di��o)�p���Y�����e���~=3600-13700��20%=860(�f(w��n)Ԫ);����20��9��ϲ��Y�a(ch��n)ؓ(f��)�����е��Y�����e���~=12000-860=11 140(�f(w��n)Ԫ);ӯ��e�Ľ��~=3000(�f(w��n)Ԫ)

����δ��������(r��n)=5200+(1000+700)��60%��90%=6 118(�f(w��n)Ԫ)��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2009ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����}���𰸽���(Ӌ(j��)���}��

- ��һƪ���£� 2009ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ӌ(j��)�����}���𰸽���(���x�}��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)