�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> �v��ԇ�} >> ����

�������|�WС����ע�ԕ�Ӌ����ԇ�v�����}�ǿ������俼�r���ɻ�ȱ���Y��,��ͨ�^�����}�Č���,�����H������ÿ�ƵĿ�ԇ������߀�����տ�ԇ���c�ͳ��}˼·,�������rֵ�O��,��������С���鿼��������������2013��ע�ԕ�Ӌ����ԇ��ؔ��(w��)�ɱ���������Ŀԇ�}�𰸽��������C���}���֣�

2013��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ��ؔ��(w��)�ɱ���������Ŀԇ�}�𰸽���

(�C���}����)

����ԇ�}�Ĵ𰸺ͽ��������ɖ|�W��Ӌ�ھ��ٷ��ṩ

���ྫ�ʃ�(n��i)��Ո�P(gu��n)ע�|�W��Ӌ�ھ��ٷ��W(w��ng)վ(4455.net.cn)��Փ��(bbs.dongao.com),��

��(@�|�W��Ӌ�ھ�@�|�Wע�ԕ�Ӌ��)����(�|�W��Ӌ�ھ�)

����2013ע�ԕ�Ӌ����ԇ��ؔ��(w��)�ɱ�������ԇ�}(�C���}����)

������,���C���}

�������_�𰸣�

����(1)

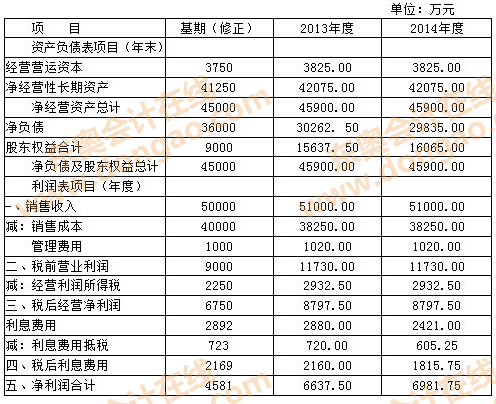

����2013��Č��w�F(xi��n)������=����(j��ng)�I������-����(j��ng)�I�Y�a(ch��n)����=8797.5-(45900-45000)=7897.5(�fԪ)

����2014��Č��w�F(xi��n)������=����(j��ng)�I������-����(j��ng)�I�Y�a(ch��n)����=8797.5-(45000-45000)=8797.5(�fԪ)

����(2)���w�rֵ=(7897.5+8797.5/10%)��1.10=87156.82(�fԪ)

�����ə�(qu��n)�rֵ=���w�rֵ-����(w��)�rֵ=87156.82-36000=51156.82(�fԪ)

����ÿ�ɹə�(qu��n)�rֵ=51156.82/8000=6.39(Ԫ)

����ÿ�ɹə�(qu��n)�rֵ����ÿ���Ѓr���Ƀr����,��

����֪�R�c���F(xi��n)�������۬F(xi��n)ģ�͵đ�(y��ng)��

����ԇ�}������

����2013��ĩ����(j��ng)�I�Y�a(ch��n)=45000��(1+2%)=45900(�fԪ)

����2013��ă�����6 637.50�fԪȫ������,������900�fԪ���Ӄ���(j��ng)�I�Y�a(ch��n)������5737.50�fԪ���ڃ�߀��

����2013��ĩ�ɖ|��(qu��n)��=9000+6637.50=15637.50(�fԪ)

����2013��ĩ��ؓ��=36000-5737.5=30262.50(�fԪ)

����2014��ĩ����(j��ng)�I�Y�a(ch��n)=45900��l=45900(�fԪ)

����2014��ĩ��ؓ��=45900��65%=29835(�fԪ)

����2014�ꃔ߀���=30262.5-29835=427.5(�fԪ)

����2014��ă���������427.50�fԪ����߀��,���������,��

����2014��ĩ�ɖ|��(qu��n)��=15637.50+427.5=16065(�fԪ)

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013ע�ԕ�Ӌ����ԇ��ؔ��(w��)�ɱ�������ԇ�}(�C���}����)

- ��һƪ���£� 2013ע�ԕ�Ӌ����ԇ����˾��(zh��n)�ԡ�ԇ�}(���x�}����)

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖