�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> �v��ԇ�} >> ����

�������|�WС����ע�ԕ�Ӌ����ԇ�v�����}�ǿ������俼�r���ɻ�ȱ���Y��,��ͨ�^�����}�Č���,�����H������ÿ�ƵĿ�ԇ������߀�����տ�ԇ���c(di��n)�ͳ��}˼·,�������rֵ�O��,��������С���鿼��������������2013��ע�ԕ�Ӌ����ԇ��ؔ��(w��)�ɱ���������Ŀԇ�}�𰸽�������Ӌ���}���֣�

2013��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ��ؔ��(w��)�ɱ���������Ŀԇ�}�𰸽���

(Ӌ���}����)

����ԇ�}�Ĵ𰸺ͽ��������ɖ|�W��Ӌ�ھ��ٷ��ṩ

���ྫ�ʃ�(n��i)��Ո�P(gu��n)ע�|�W��Ӌ�ھ��ٷ��W(w��ng)վ(4455.net.cn)��Փ��(bbs.dongao.com),��

��(@�|�W��Ӌ�ھ�@�|�Wע�ԕ�Ӌ��)����(�|�W��Ӌ�ھ�)

����2013ע�ԕ�Ӌ����ԇ��ؔ��(w��)�ɱ�������ԇ�}(Ӌ���}����)

����1,�����_�𰸣�

����(1)

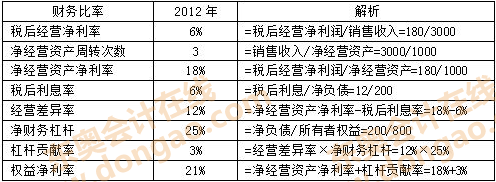

����(2)��˾��(qu��n)��������c�ИI(y��)ƽ����(qu��n)������ʵIJ=21%-25.2%=-4.2%

��������(j��ng)�I�Y�a(ch��n)�����ʲ����ę�(qu��n)������ʲ=18%+(18%-5.25%)��40%-25.2%=23.1%-25.2%

����=-2.10%

����������Ϣ�ʲ����ę�(qu��n)������ʲ=18%+(18%-60%)��40%-23.l%=22.8%-23.1%=-0.3%

������ؔ��(w��)�ܗU�����ę�(qu��n)������ʲ=18%+(18%-6%)��25%-22.8%=-1.8%

����֪�R�c(di��n)��������ؔ��(w��)�����wϵ

����2�����_�𰸣�

����(1)�O(sh��)�o�L(f��ng)�U���ʞ�i��

����NPV=1000��6%��(P/A,i,10)+1000(P/F,i,10)-1120

������(d��ng)i=5%�r,��

����NPV=60��7.7217+1000��0.6139-1120=-42.80

������(d��ng)i=4%�r,��

����NPV=60��8.1109+1000��0.6756-1120=42.25

�������Ã�(n��i)�巨���o�L(f��ng)�U����=4%+42.25��1%/(42.25+42.80)=40%+0.497%=4.5%

����(2)�ҹ�˾�Ħ��Y�a(ch��n)=1.5/[1+(1-25%)��(4/6)]=1

��������˾�Ħ��Y�a(ch��n)=1.5zi/[1+(1-25%)��(5/5)]=0.88

�����ИI(y��)ƽ�����Y�a(ch��n)=(1+0.88)/2 =0.94

�����늳��Ŀ�Ħ�(qu��n)��=0.94��[1+(1-25%)��(3/7)]=1.24

�����늳��Ŀ�ę�(qu��n)���Y���ɱ�=4.5%+1.24��7%=13.18%

����(3)�늳��Ŀ�ļә�(qu��n)ƽ���Y���ɱ�=9%��(1-25%)��30%+13.18%��70%=11.25%

����֪�R�c(di��n)���Ŀϵ�y(t��ng)�L(f��ng)�U�ĺ�����̎��

����3,�����_�𰸣�

����(1)���܇ÿ�����f�~=300000��95%��60=4750(Ԫ)

����ÿ�����f�ֶ��~=4750��25% =1187.5(Ԫ)

����ÿ�¶��F(xi��n)�M(f��i)��=(5500+12000+1500)��(1-25%)=14250(Ԫ)

����10���º���܇�~��rֵ=300000-4750��10=252500(Ԫ)

����10���º���܇��׃�F(xi��n)������=210000-(210000-252500)��25%=220625(Ԫ)

����(2)����ƽ���³ɱ�=300000��(P/A,��1%��10)-1187.5+14250-220625��(F/A,��10%,��10)=300000��9.4713-1187.5+14250-220625��10.4622=23649.32(Ԫ)

�������U�����Ķ��������=25000��(1-25%)=18750(Ԫ)

�����������U�����Ķ��������С��ُ�I�����Ķ���ƽ���³ɱ�����(y��ng)��(d��ng)�x�����U����,��

�������ߣ�

����ُ�I�����Ķ�ǰƽ���³ɱ�=23649/(1-25%)=31532(Ԫ)

�����������U�����������С��ُ�I�����Ķ�ǰƽ���³ɱ�,����(y��ng)��(d��ng)�x�����U������

����֪�R�c(di��n)�����U�ěQ�߷���

����4,�����_�𰸣�

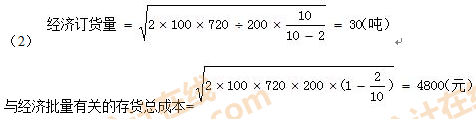

����(1)ُ�óɱ�=����������(�r+��λ�\(y��n)�M(f��i))=720��(3000+100)=2232000(Ԫ)

�������ӆ؛�Δ�(sh��)=720��60=12(��)

�����c�������P(gu��n)�Ĵ�؛���ɱ�=500��720��200=12000(Ԫ)

�������O(sh��)�ñ��U����r��

����ȱ؛�ɱ�=(2��30%+4��20%)��12��50=840(Ԫ)

�������U����ɱ�=0

����ȱ؛�ɱ�+���U����ɱ�=840(Ԫ)

�����O(sh��)��2���ı��U����r��

����ȱ؛�ɱ�=2��20%��12��50=240(Ԫ)

�������U����ɱ�=2��200=400(Ԫ)

����ȱ؛�ɱ�+���U����ɱ�=240+400=640(Ԫ)

�����O(sh��)��4���ı��U����r��

����ȱ؛�ɱ�=0

�������U����ɱ�=4��200=800

����ȱ؛�ɱ�+���U����ɱ�=800(Ԫ)

������(j��ng)���^,���O(sh��)��2�����U����r��ȱ؛�ɱ��c���U����ɱ�֮����ͣ���(y��ng)�O(sh��)��2���ı��U����,��

��������һ�Ŀ��ɱ�=2232000+12000+640=2244640(Ԫ)

�����������Ŀ��ɱ�=720��(3300+20)+4800=2395200(Ԫ)

����(3)����һ�Ŀ��ɱ����ڷ������Ŀ��ɱ�,����(y��ng)��(d��ng)�x��һ��

����֪�R�c(di��n)�������؛�����P(gu��n)�ɱ�

����5,�����_�𰸣�

����(1)

����(2)ֱ�ӷ��䷨�ă�(y��u)�c(di��n)�����o�����a(ch��n)�M(f��i)��ֻ�������,��Ӌ�㹤�����㡣

����ֱ�ӷ��䷨��ȱ�c(di��n)����(d��ng)�o�����a(ch��n)܇�g��ṩ�a(ch��n)Ʒ��ڄ�(w��)����^��r,������Y(ji��)�������c��(sh��)�H����,��

�����������䷨�ă�(y��u)�c(di��n)�������M(j��n)�����o�����a(ch��n)��(n��i)���Ľ������䣬����˷���Y(ji��)�������_��,��

�����������䷨��ȱ�c(di��n)�����ڸ��o�����a(ch��n)�M(f��i)��ҪӋ��ɂ���λ�ɱ�(�M(f��i)�÷�����),���M(j��n)���˃ɴη��䣬���������Ӌ�㹤����,��

����Ӌ�����䷨�ă�(y��u)�c(di��n)�����ڿ��˺ͷ����������λ�ijɱ�,�����ڷ������λ�Ľ�(j��ng)��(j��)؟(z��)�Ρ�

����Ӌ�����䷨��ȱ�c(di��n)���ɱ����䲻���(zh��n)�_,��

������˾�m�ϲ��ý������䷨�M(j��n)���o�����a(ch��n)�M(f��i)�÷���,��

����֪�R�c(di��n)�����N���������ı��^

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013ע�ԕ�Ӌ����ԇ��ؔ��(w��)�ɱ�������ԇ�}(Ӌ���}����)

- ��һƪ���£� 2013ע�ԕ�Ӌ����ԇ��ؔ��(w��)�ɱ�������ԇ�}(�C���}����)

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖