¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> Üv─ĻįćŅ} >> š²╬─

2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘįćŅ}┤░ĖĮŌ╬÷(ŠC║ŽŅ}▓┐Ęų)

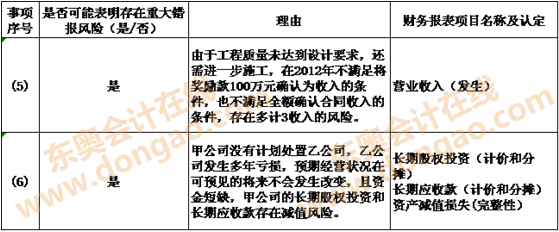

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćÜv─ĻšµŅ}╩Ū┐╝╔·éāéõ┐╝Ģr(sh©¬)▓╗┐╔╗“╚▒Ą─┘Y┴Ž,Ż¼═©▀^ī”(du©¼)šµŅ}Ą─īŻčą,Ż¼▓╗āH─▄šŲ╬š├┐┐ŲĄ─┐╝įćĘČć·Ż¼▀Ć─▄šŲ╬š┐╝įćųž³c(di©Żn)║═│÷Ņ}╦╝┬Ę,Ż¼ģó┐╝ār(ji©ż)ųĄśO┤¾,Ż¼ęįŽ┬╩ŪąĪŠÄ×ķ┐╝╔·éāŠ½ą─š¹└ĒĄ─2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐įćŅ}┤░ĖĮŌ╬÷Ī¬Ī¬ŠC║ŽŅ}▓┐ĘųŻ║

ĪĪĪĪ2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ╚½ć°Įy(t©»ng)ę╗┐╝įćĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐įćŅ}┤░ĖĮŌ╬÷

ĪĪĪĪ(ŠC║ŽŅ}▓┐Ęų)

▒Š╠ūįćŅ}Ą─┤░Ė║═ĮŌ╬÷▓┐Ęųė╔¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ╣┘ĘĮ╠ß╣®

Ė³ČÓŠ½▓╩ā╚(n©©i)╚▌šł(q©½ng)ĻP(gu©Īn)ūó¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ╣┘ĘĮŠW(w©Żng)šŠ(4455.net.cn)Īóšōē»(bbs.dongao.com),Īó

╬ó▓®(@¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ@¢|ŖWūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ)║═╬óą┼(¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ)

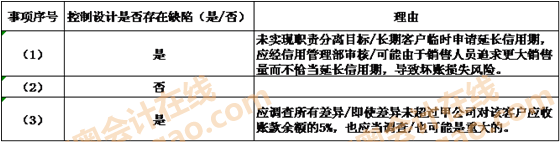

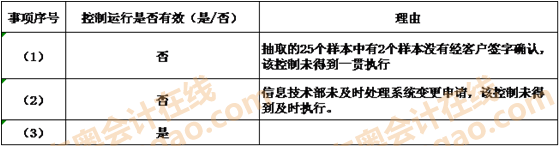

ĪĪĪĪ2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘįćŅ}(ŠC║ŽŅ}▓┐Ęų)

ĪĪĪĪ╦─,ĪóŠC║ŽŅ}

ĪĪĪĪ1Īóš²┤_┤░ĖŻ║

ĪĪĪĪ(1)

ĪĪĪĪ(2)

ĪĪĪĪ(3)

ĪĪĪĪ(4)1)īÅėŗ(j©¼)ł¾(b©żo)ĖµŅÉą═Ż║▒Ż┴¶ęŌęŖ,ĪŻ

ĪĪĪĪ2)└m(x©┤)ŠÄīÅėŗ(j©¼)ł¾(b©żo)ĖµŻ║

ĪĪĪĪīÅėŗ(j©¼)ł¾(b©żo)Ėµ

ĪĪĪĪ╝ū╣½╦Š╚½¾w╣╔¢|Ż║

ĪĪĪĪę²čįČ╬(┬į)

ĪĪĪĪę╗,Īó╣▄└Ēīėī”(du©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ž¤(z©”)╚╬

ĪĪĪĪ(┬į)

ĪĪĪĪČ■Īóūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĄ─ž¤(z©”)╚╬

ĪĪĪĪ(┬į)

ĪĪĪĪ╚²,Īóī¦(d©Żo)ų┬▒Ż┴¶ęŌęŖĄ─╩┬ĒŚ(xi©żng)

ĪĪĪĪ╚ńžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĖĮūóX╦∙╩÷,Ż¼╝ū╣½╦Š│ųėą▒¹╣½╦Š30%╣╔ÖÓ(qu©ón)Ż¼ę“─▄ē“?q©▒)”Ųõ╩®╝ėųž┤¾ė░Ē�,Ż¼▓╔ė├�?qu©ón)ęµĘ©║╦╦Ń,ĪŻ2012─Ļ12į┬31╚šŻ¼╝ū╣½╦Šī”(du©¼)▒¹╣½╦ŠĄ─╣╔ÖÓ(qu©ón)═Č┘Y┘~├µār(ji©ż)ųĄ×ķ600╚fį¬,Ż¼2012─ĻČ╚┤_šJ(r©©n)ī”(du©¼)▒¹╣½╦ŠĄ─═Č┘Y╩šęµ100╚fį¬,ĪŻ╬ęéā╬┤─▄ī”(du©¼)▒¹╣½╦ŠīŹ(sh©¬)╩®īÅėŗ(j©¼)Ż¼¤oĘ©Š═įōĒŚ(xi©żng)╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µār(ji©ż)ųĄ║══Č┘Y╩šęµ½@╚Ī│õĘų,Īó▀m«ö(d©Īng)?sh©┤)─īÅė?j©¼)ūCō■(j©┤),Ż¼ę▓¤oĘ©┤_Č©╩Ūʱėą▒žę¬ī”(du©¼)▀@ą®ĮŅ~▀M(j©¼n)ąąš{(di©żo)š¹/ę▓¤oĘ©┤_Č©įō╩┬ĒŚ(xi©żng)ī”(du©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ė░ĒæĪŻ

ĪĪĪĪ╦─,Īó▒Ż┴¶ęŌęŖ

ĪĪĪĪ╬ęéāšJ(r©©n)×ķ,Ż¼│²Ī░╚²Īóī¦(d©Żo)ų┬▒Ż┴¶ęŌęŖĄ─╩┬ĒŚ(xi©żng)Ī▒Č╬╦∙╩÷╩┬ĒŚ(xi©żng)┐╔─▄«a(ch©Żn)╔·Ą─ė░Ēæ═Ō,Ż¼╝ū╣½╦Šžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēį┌╦∙ėąųž┤¾ĘĮ├µ░┤ššŲ¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĄ─ęÄ(gu©®)Č©ŠÄųŲ,Ż¼╣½į╩Ę┤ė│┴╦╝ū╣½╦Š2012─Ļ12į┬31╚šĄ─žö(c©ói)äš(w©┤)ĀŅøręį╝░2012─ĻČ╚Ą─Įø(j©®ng)ĀI│╔╣¹║═¼F(xi©żn)Į┴„┴┐ĪŻ

ĪĪĪĪ╬Õ,Īó▓╗▀mė├

ĪĪĪĪABCĢ■(hu©¼)ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙ ųąć°ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ XXX

ĪĪĪĪ(╔wš┬) (║×├¹▓ó╔wš┬)

ĪĪĪĪųąć°ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ XXX

ĪĪĪĪ(║×├¹▓ó╔wš┬)

ĪĪĪĪųąć°XX╩ą Č■®¢ę╗╚²─ĻXį┬X╚š

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘįćŅ}(ŠC║ŽŅ}▓┐Ęų)

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘįćŅ}(å╬▀xŅ}▓┐Ęų)

-

2013ūóĢ■(hu©¼)ĪČ╣½╦Šæ(zh©żn)┬įĪĘįćŅ}┤░ĖĮŌ╬÷(ŠC║ŽŅ}▓┐Ęų)

2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČ╣½╦Šæ(zh©żn)┬įĪĘįćŅ}(ŠC║ŽŅ}▓┐ĘųĪŁ

2013ūóĢ■(hu©¼)ĪČ╣½╦Šæ(zh©żn)┬įĪĘįćŅ}┤░ĖĮŌ╬÷(║å┤Ņ}▓┐Ęų)

2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČ╣½╦Šæ(zh©żn)┬įĪĘįćŅ}(║å┤Ņ}▓┐ĘųĪŁ

2013ūóĢ■(hu©¼)ĪČ╣½╦Šæ(zh©żn)┬įĪĘįćŅ}┤░ĖĮŌ╬÷(ČÓ▀xŅ}▓┐Ęų)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)