�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�����A(ch��)���c����(y��ng)�����(d��o)�µ��ش��e���L(f��ng)�U(���c)

�������|�WС�����F(xi��n)�A���M��2015��ע�����A(ch��)�俼��,����ȫ���������c�Č��F�r�ڣ��҂�һ����W(xu��)��(x��)2015����Ӌ�����A(ch��)���c����(y��ng)�����(d��o)�µ��ش��e���L(f��ng)�U(���c),��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)���w��(y��ng)����ʩ

����(��)ᘌ��J���Ӵ�����L(f��ng)�U��ʩ�Č�Ӌ����

����(��)�˽��������{�ڿ���֮�ό�ʩ����ֶ�

����(��)ᘌ���������{�ڿ���֮�ϵ��L(f��ng)�U����(y��ng)��(d��ng)��ʩ�Č�Ӌ����

����(��)�˽ⱻ��Ӌ��λ�������ش����E��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ��ʮ������ͷ��ɷ�Ҏ(gu��)�Ŀ��]��һ��(ji��)ؔ��(w��)��팏Ӌ���c������P(gu��n)��؟(z��)�εă�(n��i)��,��

����![]() ��֪�R�c������(y��ng)�����(d��o)�µ��ش��e���L(f��ng)�U(���c)

��֪�R�c������(y��ng)�����(d��o)�µ��ش��e���L(f��ng)�U(���c)

���������x��

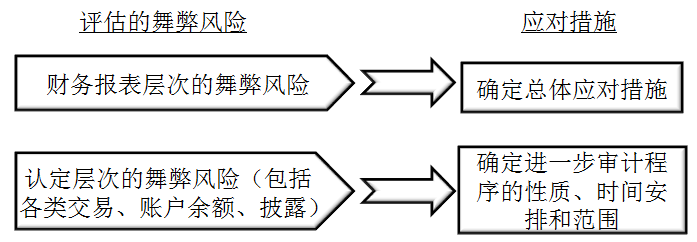

����ע�ԕ�Ӌ����(y��ng)������L(f��ng)�U��˼·�̓�(n��i)��,����D13-4��

�����D13-4 ��(y��ng)������L(f��ng)�U

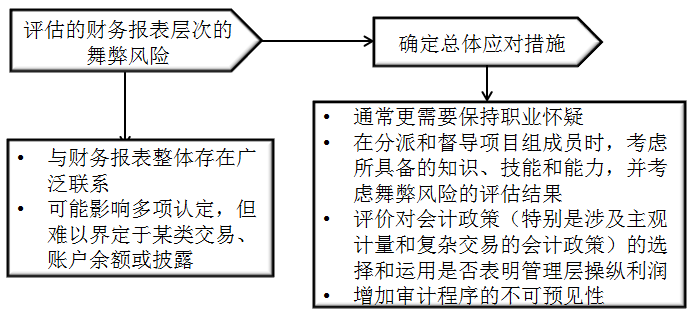

����(һ)���w��(y��ng)����ʩ(4������)

����ע�ԕ�Ӌ����(y��ng)����Ŀ��w��(y��ng)����ʩ��D13-5��

�����D13-5 ���w��(y��ng)����ʩ

����(��)ᘌ��J���Ӵ�����L(f��ng)�U��ʩ�Č�Ӌ����(3������)

����1.��׃�M��ʩ��Ӌ��������|(zh��)���ԫ@ȡ����ɿ�,�����P(gu��n)�Č�Ӌ�C��(j��),����@ȡ�������C����Ϣ;

����2.��׃���|(zh��)�Գ���ĕr�g����������ĩ��ӽ���ĩ��ʩ���|(zh��)�Գ���,����ᘌ������^��r�g�l(f��)���Ľ�����헻�؞���ڱ���Ӌ���g�Ľ�����헌�ʩ�yԇ;

����3.��׃��Ӌ����ķ���,�������U��ӱ�Ҏ(gu��)ģ�����ø�Ԕ���Ĕ�(sh��)��(j��)��ʩ���������,��

����(��)�˽��������{�ڿ���֮�ό�ʩ����ֶ�(7������)

����1.����̓�ٵĕ�Ӌ���,���e�����R����Ӌ��ĩ�r;

����2.�E�û��S��׃����Ӌ����;

����3.��ǡ��(d��ng)?sh��)��{(di��o)����Ӌ��Ӌ������(j��)�ļ��O(sh��)����׃ԭ���������Д�;

����4.����©ӛ����ǰ�_�J�����t�_�J����ڃ�(n��i)�l(f��)���Ľ������;

����5.�[�m����Ӱ�ؔ��(w��)������~����;

����6.��(g��u)���(f��)�s��̓�ٵĽ���������ؔ��(w��)��r��(j��ng)�I�ɹ�;

����7.�۸��c�ش���������P(gu��n)�ĕ�Ӌӛ䛺ͽ��חl��,��

����(��)ᘌ���������{�ڿ���֮�ϵ��L(f��ng)�U����(y��ng)��(d��ng)��ʩ�Č�Ӌ����(3������,��ԭ������)

����1.�yԇ�ճ���Ӌ�����^���������ĕ�Ӌ����Լ�����ؔ��(w��)����^���������������{(di��o)���Ƿ��m��(d��ng);

����2.��(f��)�˕�Ӌ��Ӌ�Ƿ����ƫ���u�r�a(ch��n)���@�Nƫ��ĭh(hu��n)���Ƿ���������������(d��o)�µ��ش��e���L(f��ng)�U;

����3.���ڳ�������Ӌ��λ������(j��ng)�I�^�̵��ش���,������ڌ�����Ӌ��λ����h(hu��n)�����˽��Լ��ڌ�Ӌ�^���Ы@ȡ��������Ϣ���@�î������ش���,���u�r���̘I(y��)����(��ȱ���̘I(y��)����)�Ƿ��������Ӌ��λ���½���Ŀ���Ǟ��ˌ�ؔ��(w��)��Ϣ����̓�و������w��ռ�Y�a(ch��n)���О顣

����(��)�˽ⱻ��Ӌ��λ�������ش����E��(5������)

����1.������ʽ�@���^�ڏ�(f��)�s(����,�������漰���F��(n��i)���������w,�����漰�������P(gu��n)(li��n)�ĵ�����);

����2.�����δ�c����Ӿʹ�������|(zh��)�͕�Ӌ̎���M���^ӑՓ����ȱ����ֵ�ӛ�;

����3.����Ӹ����{(di��o)����ij�N�ض��ĕ�Ӌ̎������Ҫ,�������ǽ��Ľ�(j��ng)�����|(zh��);

����4.�����漰���{��ϲ��������P(gu��n)(li��n)��(��������Ŀ�Č��w)�Ľ���,�������δ�M���m��(d��ng)?sh��)Č����c����(zh��n);

����5.�����漰����δ�R�e�����P(gu��n)(li��n)��,�����漰�ڛ]�б���Ӌ��λ��������r�²��߂����|(zh��)���A(ch��)��ؔ��(w��)������ɽ��ĵ�������

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ�����A(ch��)���c���R�e���u������L(f��ng)�U

- ��һƪ���£� 2015����Ӌ�����A(ch��)���c����Ӌ��䛜yԇ(2015��̲�����)

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖