�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

2015�����������A(ch��)���c���۳�ԭ�t�ͷ���

�������|�WС�����F(xi��n)�A���M��2015��ע�����A(ch��)�俼��,����ȫ���������c�Č��F�r�ڣ��҂�һ����W(xu��)��(x��)2015�����������A(ch��)���c���۳�ԭ�t�ͷ���,��

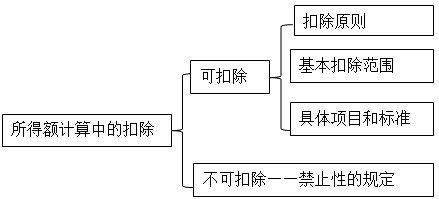

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��ǰ�۳��Ŀ��ԭ�t

����(��)�۳��Ŀ����(����)

����(��)�۳��Ŀ����˜�

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���������Ŀ��ʮ����I(y��)���ö����ڶ���(ji��)��(y��ng)�{�������~��Ӌ��ă�(n��i)�ݡ�

����![]() ��֪�R�c�����۳�ԭ�t�ͷ���

��֪�R�c�����۳�ԭ�t�ͷ���

�����W(xu��)��(x��)˼·��

����(һ)��ǰ�۳��Ŀ��ԭ�t(��Ϥ)

������������(qu��n)؟(z��)�l(f��)����ԭ�t,�����ԭ�t,�����P(gu��n)��ԭ�t���_����ԭ�t,��������ԭ�t,��

����(��)�۳��Ŀ����(����)

������I(y��)���H�l(f��)�����cȡ���������P(gu��n)�ġ�������֧��,�������ɱ�,���M�á�����,���pʧ������֧��,��������Ӌ�㑪(y��ng)�{�������~�r�۳���

����1.�ɱ�,����ָ��I(y��)�N����Ʒ(�a(ch��n)Ʒ,�����ϡ����_��,���U��,���U�f���Y��),���ṩ�ڄ�(w��)���D(zhu��n)�̶��Y�a(ch��n),���o���Y�a(ch��n)(�������g(sh��)�D(zhu��n))�ijɱ�,��

������ע��ɂ����}��

������һ�����}��ҕͬ�N�۳ɱ�Ҫ�cҕͬ�N������ƥ��,��

�����ڶ������},���c�����˶��Y(ji��)�����գ���I(y��)���N؛��ijɱ�Ҫ�������������͵ֿ۵���ֵ��,��

����2.�M��,����ָ��I(y��)�����a(ch��n)�a(ch��n)Ʒ���ṩ�ڄ�(w��)���^���аl(f��)�����N���M�á������M�ú�ؔ��(w��)�M��,����Ӌ��ɱ������P(gu��n)�M�ó���,��

|

�M���Ŀ |

��(y��ng)���c�P(gu��n)ע���} |

|

�N���M�� |

��1���V���M�͘I(y��)��(w��)�����M�Ƿ�֧ ��2���N�ۂ���Ƿ���ό���ʽ,��������Ҏ(gu��)�� |

|

�����M�� |

��1���д��M�Ƿ�֧ ��2�����U�M�Ƿ���Ϙ˜� |

|

ؔ��(w��)�M�� |

��1����Ϣ�M���Ƿ��^�˜ʣ����ڙC��(g��u)ͬ�ͬ���� ��2������M���Y�����c�M�û��ą^(q��)�� |

����3.����

|

����۳��Ķ���ķ�ʽ |

�ɿ۳������e�� | |

|

�ڰl(f��)����(d��ng)�ڿ۳� |

ͨ�^Ӌ���I�I(y��)�������ڮ�(d��ng)�ڿ۳� |

���M��,���I�I(y��)�������оS�o���O(sh��)��,�������P(gu��n)��,���YԴ����������ֵ��,�������M���ӵ� |

|

ͨ�^Ӌ�������M���ڮ�(d��ng)�ڿ۳� |

���a(ch��n)��,��܇���������(zh��n)����ʹ�ö�,��ӡ������ | |

|

�ڰl(f��)����(d��ng)��Ӌ�����P(gu��n)�Y�a(ch��n)�ijɱ�,�����Ժ���ڷ֔��۳� |

܇�vُ�ö�������,������ռ�ö��� | |

�������w�{����Ҫ������U�{�c��߀����(y��ng)�{�������~��Ӱ�

|

���N |

�U����Ӌ���U�{�� |

�˶���������߀�� |

|

��ֵ�� |

��Ӱ���(y��ng)�{�������~ |

��ֵ�������˶���Ӱ�����,�������ӑ�(y��ng)������ ȡ�Û]�Ї���(w��)Ժ��ؔ����,�����Ҷ���(w��)����ָ�������;����ֵ��,�����M�����I�I(y��)��,���ǽ���,�������M���ӡ��ط��������ӵ���߀��(y��ng)������(y��ng)�{�������~ |

|

���M�� |

�p����(y��ng)�{�������~ | |

|

�I�I(y��)�� | ||

|

�ǽ��� |

����4.�pʧ

����(1)�pʧ�ķ�������ָ��I(y��)�����a(ch��n)��(j��ng)�I����аl(f��)���Ĺ̶��Y�a(ch��n)�ʹ�؛�ıP̝,�����p����U�pʧ,���D(zhu��n)ؔ�a(ch��n)�pʧ,�����~�pʧ,�����~�pʧ����Ȼ��(z��i)���Ȳ��ɿ���������ɵēpʧ�Լ������pʧ,��

����(2)���pʧ���~�۳�������I(y��)�l(f��)���ēpʧ,���p��؟(z��)�����r���ͱ��U�r�������~�����Շ���(w��)Ժؔ��,������(w��)���ܲ��T��Ҏ(gu��)���۳�,��

����(3)��I(y��)�ѽ�(j��ng)����pʧ̎�����Y�a(ch��n)�����Ժ�{�������ȫ���ջػ��߲����ջؕr,����(y��ng)��(d��ng)Ӌ�뮔(d��ng)������,��

����5.����֧������ָ���ɱ�,���M��,�����𡢓pʧ��,����I(y��)��(j��ng)�I����аl(f��)�����c���a(ch��n)��(j��ng)�I������P(gu��n)��,��������֧�����Լ����χ���(w��)Ժؔ��,������(w��)���ܲ��TҎ(gu��)��������֧��,��

�������w�{�W(xu��)��(x��)˼·��

|

Ҫ�c |

���wҎ(gu��)�� | |

|

�۳�ԭ�t |

��(qu��n)؟(z��)�l(f��)����ԭ�t�����ԭ�t,�����P(gu��n)��ԭ�t,���_����ԭ�t��������ԭ�t | |

|

�������� |

�ɱ�,���M��,�����𡢓pʧ,������֧�� | |

|

���w�Ŀ�͘˜� |

�����H�l(f��)���~�۳����ڷ��Ͽ۳�ԭ�t��ǰ���£� |

��н�������͓�(j��)����,���籣��ؔ�U,������ڙC��(g��u)�����Ϣ,���R���pʧ���ڄӱ��o�M,���h(hu��n)�����o��헻�������;�� |

|

�������۳�������Ҫ�� |

�������M,����������(j��ng)�M��������(j��ng)�M,���д��M,�������ٛ���V���M,������ڙC��(g��u)����Ľ����Ϣ,�����m(x��)�M�����,�����U���ϻ��� | |

|

�����m(x��)�۳� |

���C��(g��u)�֔����M�á��Y�a(ch��n)�pʧ | |

����(��)�۳��Ŀ����˜�

����1.���Y,��н��֧��

������I(y��)�l(f��)���ĺ����Ĺ��Y,��н��֧�������(j��)���۳���

��������ʾ��

����(1)ע�⡰������,������(j��)�����ɂ��P(gu��n)�I�~,��

����(2)ע��^(q��)�ֹ��Yн����֧���c�������|(zh��)֧����

����������Ҏ(gu��)��1����I(y��)����ü���(ji��)��,���R�r��,������(x��)������Ƹ�x�����ˆT�Լ������ⲿ�ڄ�(w��)��Dz�ù������H�l(f��)�����M��,����(y��ng)�^(q��)�֞鹤�Yн��֧�����������M֧��,����������I(y��)���ö�����Ҏ(gu��)������I(y��)���ö�ǰ�۳������Ќ��ڹ��Yн��֧����,������Ӌ����I(y��)���Yн���~�Ļ���(sh��),������Ӌ������������P(gu��n)�M�ÿ۳�������(j��)��

��������ʾ��Ҫ���_�dz�Ҏ(gu��)�ù����DŽڄ�(w��)֧��,�����dz�Ҏ(gu��)�ù�Ҫע��^(q��)�ָ������T�ù������a(ch��n)��(j��ng)�I����ù�,���Ǹ������T�ķdz�Ҏ(gu��)�ù��Ĺ��YҲ���ڹ��Yн���~�������鸣���M,��������(j��ng)�M,����������(j��ng)�M�Ŀ۳�����(sh��);�������T�ķdz�Ҏ(gu��)�ù��Ĺ��Y�t���ڸ����M֧����

����������Ҏ(gu��)��2�����й�˾���ա������k����Ҫ�������ə�(qu��n)����Ӌ��,�������҇���I(y��)��Ӌ�ʄt�����P(gu��n)Ҏ(gu��)��,���ڹə�(qu��n)����Ӌ�����輤���r������ԓ��Ʊ�Ĺ��ʃr��(sh��)��,��Ӌ��_���������й�˾���P(gu��n)��ȵijɱ����M��,������Qȡ������ṩ����(w��)�Č��r��ҕ��ͬ��r�M�в�ͬ���涐̎����

����(1)�ə�(qu��n)����Ӌ�����к������Й�(qu��n)�Ķ���(w��)̎���������ə�(qu��n)����Ӌ�����к����������Й�(qu��n)��,�����й�˾���Ը���(j��)���H�Й�(qu��n)�rԓ��Ʊ�Ĺ��ʃr���c������H�Й�(qu��n)֧���r��IJ��~�͔�(sh��)��,��Ӌ��_�����鮔(d��ng)�����й�˾���Yн��֧�������ն���Ҏ(gu��)���M�ж�ǰ�۳�,��

����(2)�ə�(qu��n)����Ӌ�����к����һ������(w��)�������_��Ҏ(gu��)���I(y��)���l��(���º��Q�ȴ���)�����Й�(qu��n)�Ķ���(w��)̎���������ə�(qu��n)����Ӌ�����к�,�����һ������(w��)�������_��Ҏ(gu��)���I(y��)���l��(���º��Q�ȴ���)�����Й�(qu��n)�ġ����й�˾�ȴ��ڃ�(n��i)��Ӌ��Ӌ��_�J�����P(gu��n)�ɱ��M��,�������ڌ���(y��ng)���Ӌ���U�{��I(y��)���ö��r�۳�,���ڹə�(qu��n)����Ӌ�����Й�(qu��n)�����й�˾���ɸ���(j��)ԓ��Ʊ���H�Й�(qu��n)�r�Ĺ��ʃr���c��(d��ng)�꼤����H�Й�(qu��n)֧���r��IJ��~����(sh��)����Ӌ��_�����鮔(d��ng)�����й�˾���Yн��֧��,�����ն���Ҏ(gu��)����ǰ�۳�,��

����2.�������M��������(j��ng)�M,����������(j��ng)�M

�������e��ʾ��(1)�����M�����Ռ��l(f��)���Yн���~Ӌ���_֧���~;����Ӌ�����(sh��)����I(y��)���Yн��߀Ҫע���Ƿ�����͓�(j��)�������^Ҏ(gu��)���˜ʵ������Y���~��������I(y��)���ö�ǰ�۳�,��Ҳ��������Ӌ�㡰���M��������(j��),��

����(2)��I(y��)����ü���(ji��)�����R�r��,������(x��)��,����Ƹ�x�����ˆT�Լ������ⲿ�ڄ�(w��)��Dz�ù����������a(ch��n)��(j��ng)�I����ù�(�Ǹ������T��)�����鸣���M,��������(j��ng)�M,����������(j��ng)�M�Ŀ۳�����(sh��)��

����(3)�@����M�ò��Dz���Ӌ����A(y��)��ķ���֧��,�������õ��ǡ���(j��)��֧��,�����~���ơ��ķ�����������������(j��ng)�M��֧��,���ɽY(ji��)�D(zhu��n)����,�����Ժ����δ��������~�۳���

����(4)��������(j��ng)�M�ij�֧,�����ڶ����c��Ӌ�ĕ��r�Բ;�������M,��������(j��ng)�M�ij�֧�����ڶ����͕�Ӌ�������Բ,��

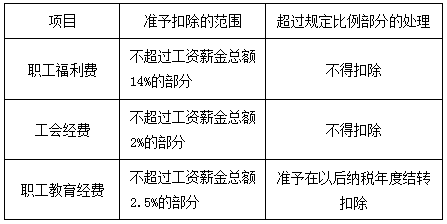

����(5)ܛ�����a(ch��n)��I(y��)������Ӗ(x��n)�M��,������ȫ�~����I(y��)���ö�ǰ�۳���ܛ�����a(ch��n)��I(y��)�l(f��)������������(j��ng)�M�е�����Ӗ(x��n)�M֧��,�����ڲ��ܜʴ_���ֵ�,���Լ��ʴ_���ֺ���������(j��ng)�M�п۳�����Ӗ(x��n)�M�õ����~��һ�ɰ��չ��Yн���~2.5%�ı����۳�,��

����(6)�����l(f��)���I(y��)�����B(y��ng)��늏S�ٿv�T�l(f��)�������B(y��ng)�M��,����������I(y��)�İl(f��)늳ɱ��ڶ�ǰ�۳�����I(y��)��(y��ng)����늏S�ٿv�T���B(y��ng)�M�c�T������������(j��ng)�M����^(q��)��,���Ϊ�����,���T�����H�l(f��)������������(j��ng)�M֧������Ӌ���늏S�ٿv�T���B(y��ng)�Mֱ�ӿ۳���(����,��P270)

����3.������U�M���������U�M(�̲�270퓵�3�c��272퓵�10�c)

����4.��Ϣ�M��

����(1)�ǽ�����I(y��)�������I(y��)������Ϣ֧��,��������I(y��)�ĸ�헴����Ϣ֧����ͬ�I(y��)�����Ϣ֧������I(y��)��(j��ng)���ʰl(f��)�Ђ�ȯ����Ϣ֧��,���ɓ�(j��)���۳�,��

����(2)�ǽ�����I(y��)��ǽ�����I(y��)������Ϣ֧���������^���ս�����I(y��)ͬ��ͬ��J������Ӌ��Ĕ�(sh��)�~�IJ��ֿɓ�(j��)���۳�,�����^���ֲ��S�۳���

�����P(gu��n)�ڽ��ڙC��(g��u)ͬ�����ʵİ��գ�

�������ڙC��(g��u)����ͬ��ͬ�ƽ������

����������I(y��)��ijЩ��I(y��)�ṩ�Č��H����,��

����(3)�P(gu��n)(li��n)��I(y��)��Ϣ�M�õĿ۳�

���,��ٺ��ă�(n��i)�ݣ��M�Ѓɂ������Եĺ������������ĺ����Ժ����ʵĺ����ԡ�

������һ�����Y���Y(ji��)��(g��u)�Ƕ��Єe�����ĺ�����,��

���������o�����Y����,��������I(y��)5:1;������I(y��)2:1

�����Y(ji��)��(g��u)�����Եĺ����Y(ji��)���������^���Y��������Ϣ�����ڮ�(d��ng)����Ժ���ȿ۳���

�����ڶ���ͨ�^�������ʘ˜ʁ��Єe��Щδ���^���Y��������Ϣ�Ƿ���Ϻ�����ˮƽ,��ʹ����ˮƽ���Ϻ�����,��

�������P(gu��n)(li��n)����Ϣ֧��������Ҏ(gu��)����

������I(y��)���C���P(gu��n)(li��n)�����P(gu��n)����ӷ��Ϫ�������ԭ�t��;����ԓ��I(y��)�Č��H��ؓ�����ھ���(n��i)�P(gu��n)(li��n)����,�����H֧���o�P(gu��n)(li��n)������Ϣ֧��,����Ӌ�㑪(y��ng)�{�������~�r����۳���

����(4)��I(y��)����Ȼ�˽�����Ϣ֧��

�������P(gu��n)(li��n)����Ȼ�˽�����Ϣ֧��������I(y��)��ɖ|�������c��I(y��)���P(gu��n)(li��n)�P(gu��n)ϵ����Ȼ�˽�����Ϣ֧��,������Ҏ(gu��)���l����(�P(gu��n)(li��n)�����Y���������ʘ˜�),������۳���

��������P(gu��n)(li��n)����Ȼ�˽�����Ϣ֧��������I(y��)�������Ҏ(gu��)������ă�(n��i)�����������ˆT������Ϣ֧��,��������rͬ�r�������l����,������Ϣ֧���ڲ����^���ս�����I(y��)ͬ��ͬ��J������Ӌ��Ĕ�(sh��)�~�IJ��֣�����۳���

���,�����I(y��)�c����֮�g�Ľ��J���挍,���Ϸ�����Ч��,�����Ҳ����зǷ����YĿ�Ļ������`������,����Ҏ(gu��)���О�;

��������I(y��)�c����֮�g��ӆ�˽���ͬ,��

����5.����M��

������I(y��)�����a(ch��n)��(j��ng)�I����аl(f��)���ĺ����IJ���Ҫ�Y�����Ľ���M��,������۳���

������I(y��)��ُ��,������̶��Y�a(ch��n),���o���Y�a(ch��n)�ͽ�(j��ng)�^12�������ϵĽ�������_���A(y��)�����N�۠�B(t��i)�Ĵ�؛�l(f��)�����ģ������P(gu��n)�Y�a(ch��n)ُ��,���������g�l(f��)���ĺ����Ľ���M��,����(y��ng)��(d��ng)�����Y����֧��Ӌ�����P(gu��n)�Y�a(ch��n)�ijɱ��������ն�����Ҏ(gu��)���۳�;���P(gu��n)�Y�a(ch��n)����ʹ�ú�l(f��)���Ľ����Ϣ,�����ڰl(f��)����(d��ng)�ڿ۳�,��

������I(y��)ͨ�^�l(f��)�Ђ�ȯ��ȡ���J����ձ���ȷ�ʽ���Y���l(f��)���ĺ������M��֧��,�������Y�����l����,����(y��ng)Ӌ�����P(gu��n)�Y�a(ch��n)�ɱ�;�������Y�����l���ģ���(y��ng)����ؔ��(w��)�M��,����������I(y��)���ö�ǰ��(j��)���۳�,��

��������ʾ�����մ��Ҏ(gu��)���������Y���������Y�M��,�����ط��ڔ��N,����ֱ�ӓ�(j��)���۳���

�������w�{��

����6.�R���pʧ

�����R�������γɵąR���pʧ,�����ѽ�(j��ng)Ӌ�����P(gu��n)�Y�a(ch��n)�ɱ��Լ��c���������M�������������P(gu��n)�IJ����⣬����۳�,��

����7.�I(y��)��(w��)��M

������I(y��)�l(f��)�����c���a(ch��n)��(j��ng)�I������P(gu��n)�ĘI(y��)��(w��)�д��M֧��,�����Ռ��H�l(f��)���~��60%�۳�������߲��ó��^��(d��ng)���N��(�I�I(y��))�����5��,��

���������¹ə�(qu��n)Ͷ�Y�I(y��)��(w��)����I(y��)(�������F��˾����,����(chu��ng)�I(y��)Ͷ�Y��I(y��)��)����ı�Ͷ�Y��I(y��)������Ĺ�Ϣ,���t���Լ��ə�(qu��n)�D(zhu��n)����,������Ҏ(gu��)���ı���Ӌ��I(y��)��(w��)�д��M�۳����~��

������I(y��)�ڻI�����g,���l(f��)�����c���a(ch��n)��(j��ng)�I������P(gu��n)�ĘI(y��)��(w��)�д��M֧��,���ɰ����H�l(f��)���~��60%Ӌ����I(y��)�I�k�M���������P(gu��n)Ҏ(gu��)���ڶ�ǰ�۳�,��

��������ጡ�

������һ,���I(y��)��(w��)�д��M�_֧����һ���˜ʺ�һ���ȣ���Ҫ���˜ʺ����M�б��^,������С������ɿ۳����~,��

�����ڶ�������I(y��)��(w��)�д��M�ȵ�Ӌ�����(sh��)�����뷶��,���Ǯ�(d��ng)���N��(�I�I(y��))����,���N��(�I�I(y��))��������N��؛�����롢���Y�a(ch��n)ʹ�Ù�(qu��n)(��ȡ�Y�a(ch��n)����ʹ���M)����,���ṩ�ڄ�(w��)��������I�I(y��)��(w��)����,�������I(y��)��(w��)���룬߀����ҕͬ�N������,���������I�I(y��)������,���D(zhu��n)�̶��Y�a(ch��n)��o���Y�a(ch��n)���Й�(qu��n)���롢Ͷ�Y����(���¹ə�(qu��n)Ͷ�Y�I(y��)��(w��)����I(y��)����)��

��������,���I(y��)��(w��)�д��M�Ŀ۳����~��Ӌ�����(sh��)�c�V���M�͘I(y��)��(w��)�����M�Ŀ۳����~��Ӌ�����(sh��)����һ���Ĺ���,��

�������ģ����¹ə�(qu��n)Ͷ�Y�I(y��)��(w��)����I(y��),����I(y��)��(w��)�д��M�Ŀ۳����~���A(ch��)�����������֣��I�I(y��)������������Ϣ,���t���Լ��ə�(qu��n)�D(zhu��n)���롣

��������,�����ڻI�����g���д��M֧��,���������д��M�Ŀ۳��˜ʡ��I���M�Ŀ۳�����,���д��M�Ŀ۳��˜��w�F(xi��n)�ڌ��H�l(f��)���~��60%�ı�������;�I���M�Ŀ۳������t�Ǽ{���˿ɲ��������a(ch��n)��(j��ng)�I��(d��ng)��һ���Կ۳�,�����������L�ڴ����M�ò�����3�ꔂ�N��

����8.�V���M�͘I(y��)��(w��)�����M

������I(y��)ÿһ�{����Ȱl(f��)���ķ��ϗl���ďV���M�͘I(y��)��(w��)�����M,��������(w��)Ժؔ��,������(w��)���ܲ��T����Ҏ(gu��)���⣬�����^��(d��ng)���N��(�I�I(y��))����15%�IJ���,������۳�;���^����,���������Ժ�{����ȽY(ji��)�D(zhu��n)�۳���

���������ИI(y��)Ҏ(gu��)����

���������yƷ�����c�N��,���t(y��)ˎ������������(�����������,����ͬ)��I(y��)�l(f��)���ďV���M�͘I(y��)��(w��)�����M֧���������^��(d��ng)���N��(�I�I(y��))����30%�IJ���,������۳�;���^����,���������Ժ�{����ȽY(ji��)�D(zhu��n)�۳���

������I(y��)�ڻI�����g,���l(f��)���ďV���M�͘I(y��)��(w��)�����M֧��,���ɰ����H�l(f��)���~Ӌ����I(y��)�I�k�M���������P(gu��n)Ҏ(gu��)���ڶ�ǰ�۳�,��

���������P(gu��n)朽ӡ�ע���Ă����}��

������һ,��ע��I(y��)��(w��)�д��M�͘I(y��)��(w��)�����M����ͬһ�����

�����ڶ�,���I(y��)��(w��)�д��M,���V���M�͘I(y��)��(w��)�����MӋ���ȵĻ���(sh��)�����N��(�I�I(y��))����,��������I(y��)ȫ������,���N��(�I�I(y��))��������N��؛�����롢���Y�a(ch��n)ʹ�Ù�(qu��n)(��ȡ�Y�a(ch��n)����ʹ���M)����,���ṩ�ڄ�(w��)��������I�I(y��)��(w��)����,�������I(y��)��(w��)����,��߀����ҕͬ�N�����롣�������I�I(y��)������,���D(zhu��n)�̶��Y�a(ch��n)��o���Y�a(ch��n)���Й�(qu��n)����,��Ͷ�Y����(���¹ə�(qu��n)Ͷ�Y�I(y��)��(w��)����I(y��)����)��

��������,���V���M�͘I(y��)��(w��)�����M�ij��˜ʲ��ֿɟo�������Ժ�{����ȽY(ji��)�D(zhu��n),�����ڶ����c��Ӌ�ƶȵĕ��r�Բ;���I(y��)��(w��)�д��M�ij��˜ʲ��ֲ������Ժ�{����ȽY(ji��)�D(zhu��n)�����ڶ����c��Ӌ�ƶȵ������Բ,��

��������,��Ҫע��V���M���I(y��)��(w��)�����M�cٝ���M�ą^(q��)�e,���V��֧���������l���ǣ�ͨ�^���̲��T���ʵČ��T�C��(g��u)����;��֧���M�ò�ȡ������(y��ng)�l(f��)Ʊ;ͨ�^һ��ý�w�������c���a(ch��n)��(j��ng)�I�o�P(gu��n)�ķǏV�����|(zh��)��ٝ���M�����ö�ǰ������֧,��

����9.�h(hu��n)�����o����Y��

������I(y��)���շ���,��������Ҏ(gu��)���P(gu��n)Ҏ(gu��)����ȡ�����ڭh(hu��n)�����o,�����B(t��i)�֏�(f��)�ȷ���Č���Y�����۳�;��������Y����ȡ���׃��;��,�����ÿ۳���

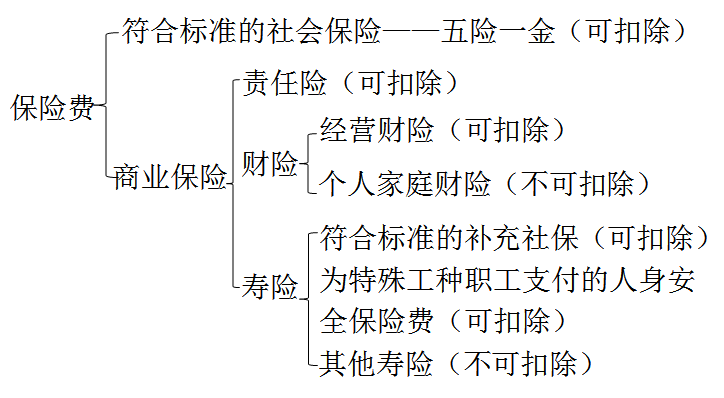

����10.���U�M(�Ѳ���3.�v��)

����11.���U�M

��������̶��Y�a(ch��n)֧�������U�M,���������·����۳���

����(1)���ڽ�(j��ng)�I�����U�l(f��)��������̶��Y�a(ch��n)���U�M������(j��)���U������۳�;

����(2)�������Y�����U�l(f��)��������̶��Y�a(ch��n)���U�M����(g��u)�����Y����̶��Y�a(ch��n)�rֵ�IJ��֑�(y��ng)��(d��ng)��ȡ���f�M��,�����ڿ۳�;���U�M֧������ֱ�ӿ۳�,��

����12.�ڄӱ��o�M

������ע��������ڄӱ��o�M���������M���ǵ�ͬ������磺�������Ʒ�ͷ�����M��,��ǰ�ߌ��ڄڄӱ��o�M,���]���_֧�Ľ��~��������;���ߌ����������M�����_֧�Ľ��~��������,��

���������P(gu��n)朽ӡ���ͬ��Դ�Ąڄӱ��o��Ʒ�c��������Ʒ���涐���^��

|

���� |

��Դ |

��ֵ�� |

���ö� |

|

�ڄӱ��o��Ʒ |

��ُ؛�� |

���Եֿ��M� |

����ɱ��M�ÿ۳� |

|

�Ԯa(ch��n)؛�� |

��Ӌ�N� |

��������I(y��)���ö��đ�(y��ng)������ | |

|

��������Ʒ |

��ُ؛�� |

���õֿ��M� |

�����������~��(n��i)�۳� |

|

�Ԯa(ch��n)؛�� |

ҕͬ�N��Ӌ�N� |

������I(y��)���ö��đ�(y��ng)������ |

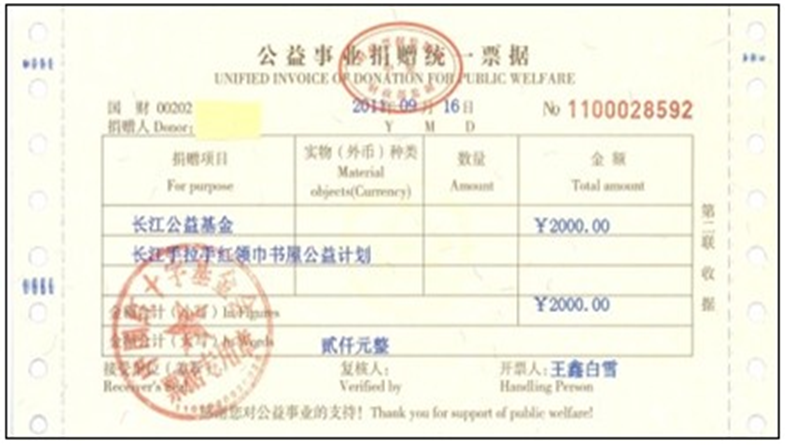

����13.�����Ծ�֧ٛ��

����������Ҏ(gu��)����

������I(y��)���H�l(f��)���Ĺ����Ծ�֧ٛ����������������~12%�ԃ�(n��i)�IJ���,��������Ӌ�㑪(y��ng)�{�������~�r�۳�,��

�����@�������������~����ָ��I(y��)���Շ��ҽy(t��ng)һ��Ӌ�ƶȵ�Ҏ(gu��)��Ӌ�����ȕ�Ӌ����,��

������һ,��Ҫע��^(q��)�ֹ����Ծ�ٛ�c�ǹ����Ծ�ٛ,���ǹ����Ծ�֧ٛ����Ӌ�㑪(y��ng)�{�������~�r���ÿ۳���

�����@�����f�Ĺ���ȝ��Ծ�ٛ,����횷��ό���������ɂ��l��,��

����(1)����l���������e�����I(y��)

����(2)�����l�������h������(���h��)�����������䲿�T�����Ե�����F�w��

������I(y��)�M�й����Ծ�ٛ��֧��,���ɹ���������F�w�Ϳh���������_�߹����Ծ�ٛƱ��(j��),��

�����{����ֱ������ٛ�˵ľ�ٛ����(y��ng)���{���{(di��o)��,��

���������Ծ�ٛ��Ʊ��(j��)���C��

�����ڶ�,������������~���ǰ�������Ҏ(gu��)��Ӌ���������ȕ�Ӌ����,����δ�ۜp��һ���̝�p�Ĕ�(sh��)�~,��

�������������˜ʵĹ����Ծ�ٛ,�����ýY(ji��)�D(zhu��n)�Ժ����,��

�������ģ������Ծ�ٛ��؛�ž�ٛ�͌����֮ٛ��,�������ٛҪҕͬ�N��؛��;�֧ٛ���ɂ��О�,��

����14.���P(gu��n)�Y�a(ch��n)���M��

����(1)��I(y��)�D(zhu��n)��̶��Y�a(ch��n)�l(f��)�����M�ã����S�۳�;

����(2)��I(y��)��Ҏ(gu��)��Ӌ��Ĺ̶��Y�a(ch��n)���f�M���o���Y�a(ch��n)���f���Y�a(ch��n)�Ĕ��N�M������۳�,��

����15.���C��(g��u)�֔����M��

�����Ǿ�����I(y��)���Ї�����(n��i)�O(sh��)���ęC��(g��u),�������������Ї����⿂�C��(g��u)�l(f��)�����cԓ�C��(g��u),���������a(ch��n)��(j��ng)�I���P(gu��n)���M��,���܉��ṩ���C��(g��u)���ߵ��M�ÅR�����������~,����������(j��)�ͷ������C���ļ�,���������֔��ģ�����۳�,��

����16.�Y�a(ch��n)�pʧ

����(1)��I(y��)��(d��ng)�ڰl(f��)���Ĺ̶��Y�a(ch��n)�������Y�a(ch��n)�P̝,�����p���pʧ�������ṩ���P���Y�Ͻ�(j��ng)���ܶ���(w��)�C�P(gu��n)���˺�,������۳�;

����(2)��I(y��)���Y�a(ch��n)�P̝,�����p����U��ԭ�Ï��N헶����еֿ۵��M헶���,����(y��ng)ҕͬ��I(y��)�Y�a(ch��n)�pʧ,�������c�Y�a(ch��n)�pʧ���������ö�ǰ��Ҏ(gu��)���۳���

����17.�����Ŀ

��������T�M,�������ĕ��h�M,�������M,���`�s���V�A�M�õ�,������۳�,��

����18.���m(x��)�M�����֧��(P274)

��������ጡ������c���a(ch��n)��(j��ng)�I���P(gu��n)�����m(x��)�M�����֧�����傀��������ƣ�

������һ,�����m(x��)�M,�������֧����������ơ��������ǽ����p���ˆT(�������ˡ�������),�����m(x��)�M,������֧������(y��ng)ԓ�Ǿ��кϷ���(j��ng)�I�Y����н����(w��)��I(y��)���ˡ�

�����ڶ�,�����m(x��)�M�����֧����Ӌ�����(sh��)���_֧��������,��

�����ٌ��ڱ��U��I(y��),��ؔ�a(ch��n)���U��I(y��)����(d��ng)��ȫ�����M����۳��˱���Ⱥ����~��15%(������(sh��),����ͬ)Ӌ�����~;�������U��I(y��)����(d��ng)��ȫ�����M����۳��˱���Ⱥ����~��10%Ӌ�����~��

���,��ڌ���������I(y��),�����c���кϷ���(j��ng)�I�Y���н����(w��)�C��(g��u)����(���������p������͆T�������˺ʹ����˵�)����ӆ����(w��)�f(xi��)�h���ͬ�_�J��������~��5%Ӌ�����~,��

���,��������I(y��)�ڰl(f��)չ�͑�����չ�I(y��)��(w��)���^����(��ί���N���Ԓ��W(w��ng)��,���Ԓ��ֵ����)������(j��ng)�o��,�����k��֧�����m(x��)�M������,���䌍�H�l(f��)�������P(gu��n)���m(x��)�M�����֧���������^��I(y��)��(d��ng)�����뿂�~5%�IJ���,����������I(y��)���ö�ǰ��(j��)���۳�,��(ע�⣺������5%������Ӌ�����~�Ļ���(sh��)�������뿂�~)

���,����´�������(w��),�����I�I(y��)��(w��)��������m(x��)�M��������I(y��)(���Cȯ,����؛,�����U��������I(y��))�����ȡ��ԓ���������H�l(f��)���ĠI�I(y��)�ɱ�(�������m(x��)�M�����֧��),����������I(y��)���ö�ǰ��(j��)���۳�,��(ע�⣺�o��������)

��������,�����m(x��)�M�����֧���Ȳ���׃�Q��ĿӋ��ؿۡ��I(y��)��(w��)���,������,���M���M���M��;Ҳ�������_���롣

��������,�����m(x��)�M�͂����֧����ʽ����,��

������ί�Ђ��˴����⣬��I(y��)�ԬF(xi��n)��ȷ��D(zhu��n)�~��ʽ֧�������m(x��)�M������ڶ�ǰ�۳�,��

��������,����I(y��)��l(f��)�Й�(qu��n)�����Cȯ֧���o���P(gu��n)�Cȯ���N�C��(g��u)�����m(x��)�M������ڶ�ǰ�۳���

����19.���U��˾�U�{�ı��U���ϻ���

����(1)���U��˾������Ҏ(gu��)���U�{�ı��U���ϻ�������(j��)����ǰ�۳���

|

�I(y��)��(w��) |

�ɶ�ǰ�۳��ı��U���C���� | |

|

��Ͷ�Y��ؔ�a(ch��n)���U�I(y��)��(w��) |

���ó��^���M�����0.8% | |

|

Ͷ�Y��ؔ�a(ch��n)���U�I(y��)��(w��) |

��C����� |

���ó��^�I(y��)��(w��)�����0.08% |

|

�o���C����� |

���ó��^�I(y��)��(w��)�����0.05% | |

|

�ˉ۱��U�I(y��)��(w��) |

��C����� |

���ó��^�I(y��)��(w��)�����0.15% |

|

�o���C����� |

���ó��^�I(y��)��(w��)�����0.05% | |

|

���ڽ������U�I(y��)��(w��) |

���ó��^���M�����0.8% | |

|

�L�ڽ������U�I(y��)��(w��) |

���ó��^���M�����0.15% | |

|

��Ͷ�Y������������U�I(y��)��(w��) |

���ó��^���M�����0.8% | |

|

Ͷ�Y������������U�I(y��)��(w��) |

��C����� |

���ó��^�I(y��)��(w��)�����0.08% |

|

�o���C����� |

���ó��^�I(y��)��(w��)�����0.05% | |

����(2)���U��˾����������֮һ��,�����U�{�ı��U���ϻ����ڶ�ǰ�۳�����ؔ�a(ch��n)���U��˾�ı��U���ϻ������~�_����˾���Y�a(ch��n)6%��,�����������U��˾�ı��U���ϻ������~�_����˾���Y�a(ch��n)1%�ġ�

����(3)���U��˾������(w��)Ժؔ�����T�����P(gu��n)Ҏ(gu��)����ȡ��δ����؟(z��)�Μʂ��,�����U؟(z��)�Μʂ��,���L�ڽ����U؟(z��)�Μʂ���Ѱl(f��)���ш�δ�Q�r��ʂ����Ѱl(f��)��δ��δ�Q�r��ʂ��,�������ڶ�ǰ�۳�,��

����(4)���U��˾���H�l(f��)���ĸ��N���U�r��o��,����(y��ng)���ț_�ְ�Ҏ(gu��)����ȡ�Ĝʂ��,������_�ֲ��֣������ڮ�(d��ng)�궐ǰ�۳�,��

����20.����(j��)����I(y��)���ö������ڶ�ʮһ�lҎ(gu��)��,������I(y��)����(j��)ؔ��(w��)��Ӌ�ƶ�Ҏ(gu��)���������H��ؔ��(w��)��Ӌ̎�����Ѵ_�J��֧��,�����]�г��^����I(y��)���ö����������P(gu��n)���շ�Ҏ(gu��)Ҏ(gu��)���Ķ�ǰ�۳������͘˜ʵ�,���ɰ���I(y��)���H��Ӌ̎���_�J��֧��������I(y��)���ö�ǰ�۳�,��Ӌ���䑪(y��ng)�{�������~,��

����21.��I(y��)�S���M֧����I(y��)���ö���ǰ�۳�Ҏ(gu��)��(P276)

�����S���Mָ���Ǐijɱ��M������ȡ�Č����ھS�ֺ��������a(ch��n)���Y�����ڏĕ�Ӌ����Ƕȿ�,���S���M����ȡӰ푳ɱ��M��,���ܷ�õ������J���M�����ö�ǰ�Ŀ۳���2013��֮ǰ,����ͬ�ИI(y��)�в�ͬ��Ҏ(gu��)��,����2013��1��1���𣬸��ИI(y��)�S���M�Ļ���Ҏ(gu��)�t�M���˽y(t��ng)һ,��

����������Ҏ(gu��)����

����(1)���H�l(f��)�����_֧�^(q��)��������֧���c�Y����֧��������I(y��)���H�l(f��)���ľS���M֧��,������������֧����,�������鮔(d��ng)���M�ö�ǰ�۳�;�����Y����֧���ģ���(y��ng)Ӌ�����P(gu��n)�Y�a(ch��n)�ɱ�,����������I(y��)���ö�����Ҏ(gu��)��Ӌ�����f���N�M���ڶ�ǰ�۳�,��

����(2)���J���A(y��)��ķ�ʽ������I(y��)�������P(gu��n)Ҏ(gu��)���A(y��)��ľS���M�������ڮ�(d��ng)�ڶ�ǰ�۳�,��

��������ጡ�2013��֮ǰ,��ú�V��I(y��)�S���M֧����(zh��)�еľ����������ߣ��������ИI(y��)�]�о��wҎ(gu��)��,����(d��o)�·�ú�V��I(y��)�o���m��,�����؈�(zh��)�пڏ�Ҳ�в��2013��1��1����,�����ИI(y��)��I(y��)�S���M̎��Ҏ(gu��)��������ú�V��I(y��)�S���M�Ķ�������,����ˣ��������ߌ�ú�V��I(y��)���ԛ]��׃��,��ǰ��һ��,����һЩ��ú�V��I(y��)���п��ܕ���ǰ�����ߵ�׃�������ڱ�Ҏ(gu��)����ʩǰ,����I(y��)�������P(gu��n)Ҏ(gu��)����ȡ�����ڮ�(d��ng)�ڶ�ǰ�۳��ľS���M,��������Ҏ(gu��)��̎����

|

�Ѷ�ǰ�۳��ľS���M |

̎��Ҏ(gu��)�t |

|

δʹ�õģ����δ�ã� |

��δ���{���{(di��o)���ģ��ɲ����{���{(di��o)��,����(y��ng)���ȵ֜p2013�ꌍ�H�l(f��)���ľS���M,���������~�ģ��^�m(x��)�֜p�Ժ���Ȍ��H�l(f��)���ľS���M,�������~����r,����I(y��)���ɰ�������֧�����Y����֧�����Ե�Ҏ(gu��)��̎�� ���w�{�����δ�õ���δ�{(di��o)����,�����õ���,��������(zh��)�ЬF(xi��n)�оS���M��֧���� |

|

�����{���{(di��o)���ģ������{(di��o)��,��ֱ�Ӱ�������֧��,���Y����֧�����Ե�Ҏ(gu��)��̎�� ���w�{�����δ�����{(di��o)����,��ֱ�ӈ�(zh��)�ЬF(xi��n)�оS���M��֧���� | |

|

��ʹ�õģ�������ã� |

�������Y�a(ch��n)Ͷ�Y���γ����P(gu��n)�Y�a(ch��n)ȫ���ɱ���,��ԓ�Y�a(ch��n)��ȡ�����f���M�Ô��N�~�����ö�ǰ�۳�,���������Y�a(ch��n)Ͷ�Y���γ����P(gu��n)�Y�a(ch��n)���ֳɱ���,��ԓ�Y�a(ch��n)��ȡ�����f���M�Ô��N�~���cԓ���ֳɱ�����(y��ng)�IJ��֣����ö�ǰ�۳�,���Ѷ�ǰ�۳���,����(y��ng)�{(di��o)������2013��ȑ�(y��ng)�{�������~ |

����22.��I(y��)���c�����y(t��ng)һ�M���Ĺ��V(�������·�ú�V)���^(q��)����,���օ^(q��)���^(q��)���졢���^(q��)Σ�����첢ͬ�r����һ���l�������^(q��)����֧��,����������I(y��)���ö�ǰ�۳�,��

����ͬ�r����һ���l�������^(q��)����֧�����ͬ�r�M��6헗l��,������I(y��)���ö���ȼ{�����r,����I(y��)��(y��ng)�����ܶ���(w��)�C�P(gu��n)�ṩ�����^(q��)����֧��ͬ�r����6�Ҏ(gu��)���l���ĕ����f�����ϡ�(�¸�)

�������w�{�c���

����1.��Ҫ�۳�Ҏ(gu��)�t

|

Ҫ�c |

���wҎ(gu��)�� | |

|

�۳�ԭ�t |

��(qu��n)؟(z��)�l(f��)����ԭ�t,�����ԭ�t,�����P(gu��n)��ԭ�t���_����ԭ�t,��������ԭ�t | |

|

�������� |

�ɱ�,���M�á�����,���pʧ,������֧�� | |

|

���w�Ŀ�͘˜� |

�����H�l(f��)���~�۳����ڷ��Ͽ۳�ԭ�t��ǰ���£� |

��н�������͓�(j��)�������籣,��ؔ�U,������ڙC��(g��u)�����Ϣ���R���pʧ,���ڄӱ��o�M,���h(hu��n)�����o��헻�������;�� |

|

�������۳�������Ҫ�� |

�������M����������(j��ng)�M,��������(j��ng)�M,���I(y��)��(w��)�д��M����������ٛ,���V���M�͘I(y��)��(w��)�����M,������ڙC��(g��u)����Ľ����Ϣ�����m(x��)�M����� | |

|

�����m(x��)�۳� |

���C��(g��u)�֔����M��,���Y�a(ch��n)�pʧ | |

����2.������ɽY(ji��)�D(zhu��n)������Ŀ��

���,�����������(j��ng)�M�ij�֧��(sh��);

�����ڏV���M�͘I(y��)��(w��)�����M�ij�֧��(sh��),��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015�����������A(ch��)���c��������������ⶐ����

- ��һƪ���£� 2015�����������A(ch��)���c�����ÿ۳����Ŀ

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖