�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ�(xi��n) >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

2015�����������A(ch��)���c(di��n)�����뿂�~

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)���A(ch��)�俼��,����ȫ���������c(di��n)�Č��F�r(sh��)��,���҂�һ����(l��i)�W(xu��)��(x��)2015�����������A(ch��)���c(di��n)�����뿂�~,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)һ������Ĵ_�J(r��n)

����(��)�������뼰���P(gu��n)����Ĵ_�J(r��n)

����(��)̎���Y�a(ch��n)����Ĵ_�J(r��n)

����(��)��؛�����Y�a(ch��n)Ͷ�Y��I(y��)���ö�̎��(����)

����(��)��I(y��)�D(zhu��n)���й�˾���۹����P(gu��n)���ö�̎��

����(��)��I(y��)���������ɖ|�����Y�a(ch��n)����I(y��)���ö�̎��(����)

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���������Ŀ��ʮ����I(y��)���ö����ڶ���(ji��)��(y��ng)�{�������~��Ӌ(j��)��ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)�������뿂�~

��֪�R(sh��)�c(di��n)�������뿂�~

������I(y��)��؛����ʽ�ͷ�؛����ʽ�ĸ��N��(l��i)Դȡ�õ�����,�������뿂�~,��

����؛����ʽ������������F(xi��n)��,�����,����(y��ng)���~���(y��ng)��Ʊ��(j��),����(zh��n)����������ڵĂ�ȯͶ�Y,������(w��)�Ļ���ȡ�

������؛����ʽ������������̶��Y�a(ch��n),�������Y�a(ch��n),���o(w��)���Y�a(ch��n)���ə�(qu��n)Ͷ�Y,����؛,������(zh��n)����������ڵĂ�ȯͶ�Y���ڄ�(w��)�Լ����P(gu��n)��(qu��n)���,����I(y��)�Է�؛����ʽȡ�õ�����,����(y��ng)��(d��ng)���չ��ʃr(ji��)ֵ�_�������~���������Ј�(ch��ng)�r(ji��)��_���ăr(ji��)ֵ,��

����(һ)һ������Ĵ_�J(r��n)

����1.�N(xi��o)��؛������_�J(r��n)��һ��Ҏ(gu��)��(P262)

������I(y��)�N(xi��o)����Ʒͬ�r(sh��)�M(m��n)�����Зl����,����(y��ng)�_�J(r��n)����Č�(sh��)�F(xi��n)��

��������Ʒ�N(xi��o)�ۺ�ͬ�ѽ�(j��ng)��ӆ,����I(y��)�ь���Ʒ���Й�(qu��n)���P(gu��n)����Ҫ�L(f��ng)�U(xi��n)�͈�(b��o)���D(zhu��n)�ƽoُ(g��u)؛��;

���,�����I(y��)��(du��)���۳�����Ʒ�ț](m��i)�б���ͨ���c���Й�(qu��n)��(li��n)ϵ���^�m(x��)�����(qu��n)��Ҳ�](m��i)�Ќ�(sh��)ʩ��Ч����;

���,�������Ľ��~�܉�ɿ���Ӌ(j��)��;

���,����Ѱl(f��)����?q��)��l(f��)�����N(xi��o)�۷��ijɱ��܉�ɿ��غ��㡣

����2.�ṩ�ڄ�(w��)����_�J(r��n)��һ��Ҏ(gu��)��(P263)

������I(y��)�ڸ���(g��)�{����ĩ,���ṩ�ڄ�(w��)���ĽY(ji��)���܉�ɿ���Ӌ(j��)��,����(y��ng)�����깤�M(j��n)��(�깤�ٷֱ�)���_�J(r��n)�ṩ�ڄ�(w��)����,��

�����ṩ�ڄ�(w��)���ĽY(ji��)���܉�ɿ���Ӌ(j��)����ָͬ�r(sh��)�M(m��n)�����Зl����������Ľ��~�܉�ɿ���Ӌ(j��)��;�ڽ����깤�M(j��n)���܉�ɿ��ش_��;�۽������Ѱl(f��)���͌��l(f��)���ijɱ��܉�ɿ��غ���,��

������I(y��)�ṩ�ڄ�(w��)�깤�M(j��n)�ȵĴ_��,�����x�����з����������깤���Ĝy(c��)��;�����ṩ�ڄ�(w��)ռ�ڄ�(w��)�����ı���;�۰l(f��)���ɱ�ռ���ɱ��ı�����

�����P(gu��n)�ڸ��(l��i)����Ĵ_�J(r��n)�r(sh��)�g,���������x���},��(P263)

����(1)�N(xi��o)��؛������

�������N(xi��o)����Ʒ�������ճи���ʽ��,�����k���������m(x��)�r(sh��)�_�J(r��n)����,��

���,����N(xi��o)����Ʒ��ȡ�A(y��)�տʽ��,���ڰl(f��)����Ʒ�r(sh��)�_�J(r��n)���롣

���,����N(xi��o)����Ʒ��Ҫ���b�͙z�(y��n)��,����ُ(g��u)�I(m��i)��������Ʒ�Լ����b�͙z�(y��n)�ꮅ�r(sh��)�_�J(r��n)���롣������b������^��(ji��n)��,�����ڰl(f��)����Ʒ�r(sh��)�_�J(r��n)����,��

�������N(xi��o)����Ʒ����֧�����m(x��)�M(f��i)��ʽί�д��N(xi��o)��,�����յ����N(xi��o)��Εr(sh��)�_�J(r��n)����,��

����(2)�ṩ�ڄ�(w��)����(P263)

�����ٰ��b�M(f��i),����(y��ng)����(j��)���b�깤�M(j��n)�ȴ_�J(r��n)����,�����b��������Ʒ�N(xi��o)�۸����l���ģ����b�M(f��i)�ڴ_�J(r��n)��Ʒ�N(xi��o)�ی�(sh��)�F(xi��n)�r(sh��)�_�J(r��n)����,��

���,�������ý������M(f��i)�������P(gu��n)�ďV����̘I(y��)�О���F(xi��n)�ڹ�����ǰ�r(sh��)�_�J(r��n)����,���V��������M(f��i)����(j��)�����V����깤�M(j��n)�ȴ_�J(r��n)����,��

������ܛ���M(f��i),�����ض��͑�(h��)�_(k��i)�l(f��)ܛ�������M(f��i),����(y��ng)����(j��)�_(k��i)�l(f��)���깤�M(j��n)�ȴ_�J(r��n)���롣

���,��ܷ���(w��)�M(f��i),����������Ʒ�ۃr(ji��)��(n��i)�Ʌ^(q��)�ֵķ���(w��)�M(f��i)�����ṩ����(w��)�����g���ڴ_�J(r��n)����,��

���,���ˇ�g(sh��)����,���д����(hu��)������������(d��ng)�����M(f��i)�������P(gu��n)���(d��ng)�l(f��)���r(sh��)�_�J(r��n)����,�����M(f��i)�漰���(xi��ng)���(d��ng)��,���A(y��)�յĿ��(xi��ng)��(y��ng)��������oÿ�(xi��ng)���(d��ng)���քe�_�J(r��n)����,��

���,��ޕ�(hu��)�T�M(f��i)��

������(hu��)����(hu��)�T�M(f��i)+������Ʒ����(w��)�������M(f��i)�ķ�ʽ�������r(sh��)�_�J(r��n)

������(hu��)����(hu��)�T�M(f��i)+���M(f��i)��̓r(ji��)��Ʒ����(w��)�ķ�ʽ���������ڃ�(n��i)���ڴ_�J(r��n)

���,������S��(qu��n)�M(f��i),�������ṩ�O(sh��)������������Y�a(ch��n)�����S��(qu��n)�M(f��i)���ڽ����Y�a(ch��n)���D(zhu��n)���Y�a(ch��n)���Й�(qu��n)�r(sh��)�_�J(r��n)����,�������ṩ��ʼ�����m(x��)����(w��)�����S��(qu��n)�M(f��i),�����ṩ����(w��)�r(sh��)�_�J(r��n)���롣

���,����ڄ�(w��)�M(f��i),���L(zh��ng)�ڞ�͑�(h��)�ṩ�؏�(f��)�Ąڄ�(w��)��ȡ�Ąڄ�(w��)�M(f��i)�������P(gu��n)�ڄ�(w��)���(d��ng)�l(f��)���r(sh��)�_�J(r��n)����,��

����3.�D(zhu��n)ؔ(c��i)�a(ch��n)����(P259)

������ָ��I(y��)�D(zhu��n)�̶��Y�a(ch��n),�������Y�a(ch��n)���o(w��)���Y�a(ch��n),���ə�(qu��n),������(qu��n)��ȡ�õ����롣

������I(y��)�D(zhu��n)�ə�(qu��n)����,����(y��ng)���D(zhu��n)�f(xi��)�h��Ч,������ɹə�(qu��n)׃�����m(x��)�r(sh��)���_�J(r��n)����Č�(sh��)�F(xi��n),��

����4.��Ϣ,���t���ș�(qu��n)����Ͷ�Y����(P259)

����������Ҏ(gu��)���⣬���ձ�Ͷ�Y����������(r��n)����Q�������ڴ_�J(r��n)����Č�(sh��)�F(xi��n),��

������Ͷ�Y��I(y��)���ə�(qu��n)(Ʊ)��r(ji��)���γɵ��Y�����e�D(zhu��n)��ɱ���,��������Ͷ�Y����I(y��)�Ĺ�Ϣ���t������,��Ͷ�Y����I(y��)Ҳ��������ԓ�(xi��ng)�L(zh��ng)��Ͷ�Y��Ӌ(j��)�����A(ch��),��

����P259���������Ӝ��۹�Ʊ�Ј�(ch��ng)����(li��n)��ͨ�C(j��)��ԇ�c(di��n)���P(gu��n)�������ߵ�Ҏ(gu��)��

������2014��11��17���𣬌�(du��)��(n��i)����I(y��)Ͷ�Y��ͨ�^(gu��)����ͨͶ�Y���(li��n)�������й�Ʊȡ�õĹ�Ϣ�t������,��Ӌ(j��)�������뿂�~,������Ӌ(j��)����I(y��)���ö�������,����(n��i)�ؾ�����I(y��)�B�m(x��)����H�ɝM(m��n)12��(g��)��ȡ�õĹ�Ϣ�t������,������������I(y��)���ö�,����(y��ng)�{��������I(y��)�������(b��o)�U�{����(n��i)����I(y��)Ͷ�Y���������(b��o)�U�{��I(y��)���ö��r(sh��),����(du��)���(li��n)������H�����й�˾�Ѵ��۴��U�Ĺ�Ϣ�t�����ö�,����������Ո(q��ng)���յ��⡣

����5.��Ϣ����(P259)

�������պ�ͬ�s���Ă���(w��)�ˑ�(y��ng)����Ϣ�����ڴ_�J(r��n)����Č�(sh��)�F(xi��n),��

����P259�������Ͷ�Y�I(y��)��(w��)�����ö�̎��Ҏ(gu��)��

������2013��9��1����,����I(y��)�����Ͷ�Y�I(y��)��(w��)����ָ��ߙ�(qu��n)��͂���(qu��n)�p�����Ե�Ͷ�Y�I(y��)��(w��),��ͬ�r(sh��)����5��(g��)�l���Ļ����Ͷ�Y�I(y��)��(w��),�����Ղ���(qu��n)��Ͷ�Y�I(y��)��(w��)�M(j��n)����I(y��)���ö�̎����

����5��(g��)�l���ǣ�

����(1)��Ͷ�Y��I(y��)����Ͷ�Y��,����Ҫ��Ͷ�Y��ͬ��f(xi��)�h�s�������ʶ���֧����Ϣ(����֧��������Ϣ,���̶�����(r��n)���̶���Ϣ,����ͬ);

����(2)�����_��Ͷ�Y�����ض���Ͷ�Y�l��,������Ͷ�Y�ڝM(m��n)���ߝM(m��n)���ض�Ͷ�Y�l����,����Ͷ�Y��I(y��)��Ҫ�H��Ͷ�Y��߀����;

����(3)Ͷ�Y��I(y��)��(du��)��Ͷ�Y��I(y��)���Y�a(ch��n)���������Й�(qu��n);

����(4)Ͷ�Y��I(y��)�������x�e��(qu��n)�ͱ��x�e��(qu��n);

����(5)Ͷ�Y��I(y��)�����c��Ͷ�Y��I(y��)�ճ����a(ch��n)��(j��ng)�I(y��ng)���(d��ng),��

|

Ͷ�Y�(l��i)�e |

Ͷ�Y���Ķ���(w��)̎�� |

��Ͷ�Y���Ķ���(w��)̎�� | ||

|

��(qu��n)���� Ͷ�Y |

Ͷ�Y�؈�(b��o)���Ϣ���t�����롪�����ϗl���ľ�����I(y��)֮�g�Ĺ�Ϣ,���t���ș�(qu��n)��������������I(y��)���ö� |

֧���Ĺ�Ϣ,���t�����������M(f��i)������I(y��)���ö�ǰ�۳� | ||

|

����(qu��n)�� Ͷ�Y |

Ͷ�Y�؈�(b��o)����Ϣ���롪��ȡ����Ϣ���밴Ҏ(gu��)���U�{��I(y��)���ö� |

֧���IJ�����(bi��o)��Ϣ������I(y��)���ö�ǰ�۳� | ||

|

����� Ͷ�Y ��ͬ�r(sh��)����5��(g��)�l����ǰ���£� |

��Ͷ�Y��I(y��)֧������Ϣ����(y��ng)�ڱ�Ͷ�Y��I(y��)��(y��ng)����Ϣ������,������(j��)��ͬ��f(xi��)�h�s��������,��Ӌ(j��)��_�J(r��n)������Ϣ����Č�(sh��)�F(xi��n)��Ӌ(j��)�뮔(d��ng)�ڑ�(y��ng)�{�������~ |

�ڑ�(y��ng)����Ϣ�����ڴ_�J(r��n)������Ϣ֧������Ҏ(gu��)���M(j��n)�����ö�ǰ�۳� | ||

|

Ͷ�Y�ڝM(m��n)���f(xi��)�h�r(ji��)���H��Ͷ�Y�r(sh��) |

��(sh��)�H�H�r(ji��)����Ͷ�Y�ɱ��r(sh��) |

���~�_�J(r��n)�����(w��)�ؽM����,����Ӌ(j��)�뮔(d��ng)�ڑ�(y��ng)�{�������~ |

���~�_�J(r��n)�����(w��)�ؽM�pʧ,������(zh��n)���ڶ�ǰ�۳� | |

|

��(sh��)�H�H�r(ji��)����Ͷ�Y�ɱ��r(sh��) |

���~�_�J(r��n)�����(w��)�ؽM�pʧ������(zh��n)���ڶ�ǰ�۳� |

���~�_�J(r��n)�����(w��)�ؽM����,����Ӌ(j��)�뮔(d��ng)�ڑ�(y��ng)�{�������~ | ||

����6.�������(P260)

�������պ�ͬ�s���ij����ˑ�(y��ng)���������ڴ_�J(r��n)����Č�(sh��)�F(xi��n),�����У��������ͬ��f(xi��)�h��Ҏ(gu��)�����U�������,���������ǰһ����֧����,������(j��)�����c�M(f��i)�����ԭ�t�������˿Ɍ�(du��)�����Ѵ_�J(r��n)������,�������U�ڃ�(n��i),�����ھ���Ӌ(j��)�����P(gu��n)������롣

����7.���S��(qu��n)ʹ���M(f��i)����(P260)

�������պ�ͬ�s�������S��(qu��n)ʹ���ˑ�(y��ng)�����S��(qu��n)ʹ���M(f��i)�����ڴ_�J(r��n)����Č�(sh��)�F(xi��n),��

����8.���ܾ�ٛ(z��ng)����(P260)

�����ڌ�(sh��)�H�յ���ٛ(z��ng)�Y�a(ch��n)�����ڴ_�J(r��n)����Č�(sh��)�F(xi��n),��

����9.��������(P260)

������ָ��I(y��)ȡ�õij�����Ҏ(gu��)�����������������,��������I(y��)�Y�a(ch��n)�������롢����δ�˰��b��Ѻ������,���_��(sh��)�o(w��)�������đ�(y��ng)�����(xi��ng),���������~�pʧ̎�������ջصđ�(y��ng)�տ��(xi��ng)������(w��)�ؽM����,���a(b��)�N����,���`�s�����롢�R�������,��

��������ʾ�����������c�����I(y��)��(w��)���벻�ǵ�ͬ����,��

�������w�{�c��ʾ��ע�������憖(w��n)�}��

����(1)��ͬ�����(xi��ng)Ŀ�ą^(q��)��;

����(2)��ٛ(z��ng)�Y�a(ch��n)���P(gu��n)���~�Ĵ_��;

����(3)���댍(sh��)�F(xi��n)��Ҏ(gu��)����

����(��)�������뼰���P(gu��n)����Ĵ_�J(r��n)

����1.�����տʽ�N(xi��o)��؛��

�������պ�ͬ�s�����տ����ڴ_�J(r��n)����Č�(sh��)�F(xi��n),��

����2.�����ۺ��ُ(g��u)��ʽ�N(xi��o)����Ʒ

�����N(xi��o)�۵���Ʒ���ۃr(ji��)�_�J(r��n)����,����ُ(g��u)����Ʒ����ُ(g��u)�M(j��n)��Ʒ̎�������C��(j��)�����������N(xi��o)������_�J(r��n)�l����,�������N(xi��o)����Ʒ��ʽ�M(j��n)�����Y,���յ��Ŀ��(xi��ng)��(y��ng)�_�J(r��n)��ؓ(f��)������ُ(g��u)�r(ji��)�����ԭ�ۃr(ji��)��,�����~��(y��ng)�ڻ�ُ(g��u)���g�_�J(r��n)����Ϣ�M(f��i)��,��

����3.���f�Q���N(xi��o)����Ʒ��

�����N(xi��o)����Ʒ��(y��ng)��(d��ng)�����N(xi��o)����Ʒ����_�J(r��n)�l���_�J(r��n)���룬���յ���Ʒ����ُ(g��u)�M(j��n)��Ʒ̎��,��

����4.�̘I(y��)�ۿۗl���N(xi��o)��

������I(y��)����M(j��n)��Ʒ�N(xi��o)�۶�����Ʒ�r(ji��)���Ͻo��ăr(ji��)��۳������̘I(y��)�ۿ�,����Ʒ�N(xi��o)���漰�̘I(y��)�ۿ۵ģ���(y��ng)��(d��ng)���տ۳��̘I(y��)�ۿۺ�Ľ��~�_���N(xi��o)����Ʒ������~,��

����5.�F(xi��n)���ۿۗl���N(xi��o)��

��������(qu��n)�˞�Ą�(l��)����(w��)����Ҏ(gu��)�������ރ�(n��i)����������(w��)���ṩ�Ă���(w��)�۳����ڬF(xi��n)���ۿ�,���N(xi��o)����Ʒ�漰�F(xi��n)���ۿ۵ģ���(y��ng)��(d��ng)���۳��F(xi��n)���ۿ�ǰ�Ľ��~�_���N(xi��o)����Ʒ������~,���F(xi��n)���ۿ��ڌ�(sh��)�H�l(f��)���r(sh��)����ؔ(c��i)��(w��)�M(f��i)�ÿ۳�,��

����6.����ʽ�N(xi��o)��

������I(y��)���۳���Ʒ���|(zh��)�����ϸ��ԭ������ۃr(ji��)�Ͻo��Ĝp�����N(xi��o)����;��I(y��)���۳���Ʒ�|(zh��)����Ʒ�N������Ҫ���ԭ����l(f��)������؛�����N(xi��o)���˻�,����I(y��)�ѽ�(j��ng)�_�J(r��n)�N(xi��o)��������۳���Ʒ�l(f��)���N(xi��o)�������N(xi��o)���˻�,����(y��ng)��(d��ng)�ڰl(f��)����(d��ng)�ڛ_�p��(d��ng)���N(xi��o)����Ʒ���롣

����7.�I(m��i)һٛ(z��ng)һ��ʽ�M���N(xi��o)��

������I(y��)���I(m��i)һٛ(z��ng)һ�ȷ�ʽ�M���N(xi��o)�۱���I(y��)��Ʒ��,�������ھ�ٛ(z��ng),����(y��ng)�������N(xi��o)�۽��~�����(xi��ng)��Ʒ�Ĺ��ʃr(ji��)ֵ�ı�����(l��i)��?j��n)��_�J(r��n)���(xi��ng)���N(xi��o)�����롣

����8.���m(x��)�r(sh��)�g���^(gu��)12��(g��)�µĄڄ�(w��)

������I(y��)���мӹ�������͙C(j��)е�O(sh��)��,������,���w�C(j��)�ȣ��Լ����½���,�����b,���b�乤�̘I(y��)��(w��)�����ṩ�ڄ�(w��)��,�����m(x��)�r(sh��)�g���^(gu��)12��(g��)�µģ����ռ{����ȃ�(n��i)�깤�M(j��n)�Ȼ�����ɵĹ������_�J(r��n)����Č�(sh��)�F(xi��n),��

����9.��ȡ�a(ch��n)Ʒ�ֳɷ�ʽȡ������

��������I(y��)�ֵîa(ch��n)Ʒ�ĕr(sh��)�g�_�J(r��n)����Č�(sh��)�F(xi��n),���������~���ծa(ch��n)Ʒ�Ĺ��ʃr(ji��)ֵ�_����

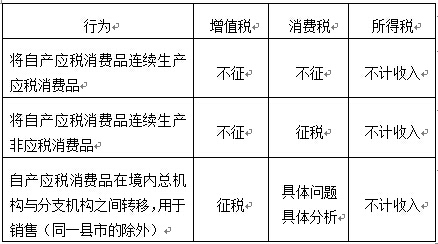

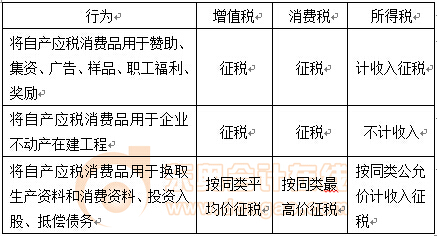

����10.��؛�����Y�a(ch��n)���Q��؛��,��ؔ(c��i)�a(ch��n),���ڄ�(w��)������I(y��)

������I(y��)�l(f��)����؛�����Y�a(ch��n)���Q���Լ���؛��,��ؔ(c��i)�a(ch��n),���ڄ�(w��)���ھ�ٛ(z��ng)������,��ٝ��,�����Y���V��,����Ʒ,�����������M(j��n)������(r��n)�������;����(y��ng)��(d��ng)ҕͬ�N(xi��o)��؛��,���D(zhu��n)ؔ(c��i)�a(ch��n)���ṩ�ڄ�(w��),��

��������ʾ��ע�����·��憖(w��n)�}��

����(1)һЩ�����N(xi��o)���ڕr(sh��)�g�����~�ϴ_�J(r��n);

����(2)������(sh��)���ٛ(z��ng)�^(gu��)���е����놖(w��n)�},��

����(��)̎���Y�a(ch��n)����Ĵ_�J(r��n)

����1.��(n��i)��̎���Y�a(ch��n)�������Й�(qu��n)����ʽ�̓�(n��i)���Ͼ���׃,����ҕͬ�N(xi��o)�۴_�J(r��n)����(���Y�a(ch��n)��������ij���),��

�������w̎���Y�a(ch��n)�О飺

����(1)���Y�a(ch��n)�������a(ch��n),�����졢�ӹ���һ�a(ch��n)Ʒ,��

����(2)��׃�Y�a(ch��n)�Π�,���Y(ji��)��(g��u)�����ܡ�

����(3)��׃�Y�a(ch��n)��;(���Խ���Ʒ���D(zhu��n)�����û�(j��ng)�I(y��ng)),��

����(4)���Y�a(ch��n)�ڿ��C(j��)��(g��u)�����֧�C(j��)��(g��u)֮�g�D(zhu��n)��,��

����(5)�����ɷN��ɷN�������εĻ�ϡ�

����(6)��������׃�Y�a(ch��n)���Й�(qu��n)�ٵ���;,��

����Ӌ(j��)�������P(gu��n)�Y�a(ch��n)��Ӌ(j��)�����A(ch��)���m(x��)Ӌ(j��)��,��

����2.�Y�a(ch��n)�������ˡ����Y�a(ch��n)���Й�(qu��n)���Ѱl(f��)����׃����ҕͬ�N(xi��o)�۴_������,��

�������w̎���Y�a(ch��n)�О飺

����(1)�����Ј�(ch��ng)�ƏV���N(xi��o)��,��

����(2)���ڽ��H��(y��ng)�ꡣ

����(3)��������(ji��ng)��(l��)����,��

����(4)���ڹ�Ϣ����,��

����(5)���ڌ�(du��)���ٛ(z��ng),��

����(6)������׃�Y�a(ch��n)���Й�(qu��n)�ٵ���;��

����Ӌ(j��)����

�����������Ƶ��Y�a(ch��n),������I(y��)ͬ�(l��i)�Y�a(ch��n)ͬ�ڌ�(du��)���ۃr(ji��)�_���N(xi��o)������;

����������ُ(g��u)���Y�a(ch��n),������Ҏ(gu��)���l���ģ��ɰ�ُ(g��u)��r(sh��)�ăr(ji��)��_���N(xi��o)������,��(��(gu��)����[2010]148̖(h��o)��������Ҏ(gu��)��)

���������P(gu��n)朽ӡ����ö��c��ֵ��,�����M(f��i)�������D(zhu��n)����ҕͬ�N(xi��o)��Ҏ(gu��)�t�Ǵ��ڲ�e�ġ����Ԯa(ch��n)؛��������I(y��)��(n��i)���О�,���T���ڽ�����,���������T(m��n)���ֹ�˾,�����D(zhu��n)����ҕͬ�N(xi��o)��̎���������ö���ҕͬ�N(xi��o)��,��

����(��)��؛�����Y�a(ch��n)Ͷ�Y��I(y��)���ö�̎��(����)

������؛�����Y�a(ch��n)����ָ�F(xi��n)��,���y�д��,����(y��ng)���~���(y��ng)��Ʊ��(j��)�Լ���(zh��n)����������ڵĂ�ȯͶ�Y��؛�����Y�a(ch��n)������Y�a(ch��n),��

���������߽�ጡ�

����1.Ͷ�Y���c��Ͷ�Y��

����Ͷ�Y����I(y��)����Ǿ�����I(y��),����Ͷ�Y��I(y��)Ҳ����Ǿ�����I(y��)(�F(xi��n)������O(sh��)�����m��)��

����2.Ͷ�Y��ʽ

������؛�����Y�a(ch��n)Ͷ�Y,����؛�����Y�a(ch��n)��ָ�F(xi��n)��,���y�д���(y��ng)���~��,����(y��ng)��Ʊ��(j��)�Լ���(zh��n)����������ڵĂ�ȯͶ�Y��؛�����Y�a(ch��n)������Y�a(ch��n),��

����3.��������

���������f�ӡ��������^(gu��)5�����ރ�(n��i)�����ھ���Ӌ(j��)������(y��ng)��ȵđ�(y��ng)�{�������~,��

����4.���ô_��

������I(y��)�Է�؛�����Y�a(ch��n)��(du��)��Ͷ�Y,����(y��ng)��(du��)��؛�����Y�a(ch��n)�M(j��n)���u(p��ng)�������u(p��ng)����Ĺ��ʃr(ji��)ֵ�۳�Ӌ(j��)�����A(ch��)������~��Ӌ(j��)��_�J(r��n)��؛�����Y�a(ch��n)�D(zhu��n)����,��

����5.�����(sh��)�F(xi��n)

������(y��ng)��Ͷ�Y�f(xi��)�h��Ч���k���ə�(qu��n)��ӛ���m(x��)�r(sh��),���_�J(r��n)��؛�����Y�a(ch��n)�D(zhu��n)����Č�(sh��)�F(xi��n)��

����6.�f�Ӽ{����ֹͣ

����(1)��I(y��)�ڌ�(du��)��Ͷ�Y5���(n��i)�D(zhu��n)�����ə�(qu��n)��Ͷ�Y�ջص�,����(y��ng)ֹͣ��(zh��)���f�Ӽ{������,�������f���ڃ�(n��i)��δ�_�J(r��n)�ķ�؛�����Y�a(ch��n)�D(zhu��n)���ã����D(zhu��n)�ə�(qu��n)��Ͷ�Y�ջخ�(d��ng)�����I(y��)���ö���ȅR�����U�r(sh��),��һ����Ӌ(j��)���U�{��I(y��)���ö�,��

����(2)��I(y��)�ڌ�(du��)��Ͷ�Y5���(n��i)ע�N(xi��o)�ģ���(y��ng)ֹͣ��(zh��)���f�Ӽ{�����ߣ������f���ڃ�(n��i)��δ�_�J(r��n)�ķ�؛�����Y�a(ch��n)�D(zhu��n)����,����ע�N(xi��o)��(d��ng)�����I(y��)���ö���ȅR�����U�r(sh��),��һ����Ӌ(j��)���U�{��I(y��)���ö���

����(��)��I(y��)�D(zhu��n)���й�˾���۹����P(gu��n)���ö�̎��

���������c(di��n)��ጡ�

���,����P(gu��n)�����۹�,����2005��֮ǰ���Ї�(gu��)����̎�ڹə�(qu��n)���à�B(t��i),�����й�˾��Ʊ�֞���ͨ�ɺͷ���ͨ��,��2005��4�£��Ї�(gu��)�C�O(ji��n)��(hu��)��ʽ����(d��ng)�ə�(qu��n)���øĸ�ԇ�c(di��n),����ͨ�^(gu��)����ͨ�ɹɖ|����ͨ�ɹɖ|֧����(du��)�r(ji��)�ķ�ʽ,��ُ(g��u)�I(m��i)����ͨ��(qu��n)��������ͨ�ɾ�׃?y��u)�����ͨ�ɹɷ�,���@Щ����ͨ�ɹɷ��D(zhu��n)������ͨ�ɾ���һ����������,���Q(ch��ng)֮��ə�(qu��n)���øĸ����۹�(��(ji��n)�Q(ch��ng)�ɸ����۹�)��

���,����P(gu��n)�ڴ��ֹɣ��ə�(qu��n)���øĸ�ǰ,�����ڱO(ji��n)�����ƣ�һЩ��(g��)��Ͷ�Y������ͨ�^(gu��)������I(y��)���ֵķ�ʽُ(g��u)�I(m��i)����ͨ��,���γɡ����ֹɡ��F(xi��n)��,��

�����۶��������J(r��n)�](m��i)���k�������^(gu��)��(h��)�����۹ɽ���,�����LJ�(y��n)���շ�����ʽ�{��,��

����Ҏ(gu��)��1����I(y��)�D(zhu��n)����(g��)�˳��е����۹�������(w��n)�}

������ə�(qu��n)���øĸ����ԭ�ɂ�(g��)�˳��Y������I(y��)�����е����۹ɣ���I(y��)���D(zhu��n)�r(sh��)������Ҏ(gu��)��̎����

����(1)��I(y��)�D(zhu��n)�������۹�ȡ�õ�����,����(y��ng)������I(y��)��(y��ng)������Ӌ(j��)��{��,��

����(2)����Ժ�ЛQ���ö���ԭ��,��ͨ�^(gu��)�Cȯ��ӛ�Y(ji��)�㹫˾,����I(y��)������ֵĂ�(g��)�����۹�ֱ��׃������(sh��)�H���������µģ���ҕͬ�D(zhu��n)���۹�,��

����(��)��I(y��)���������ɖ|�����Y�a(ch��n)����I(y��)���ö�̎��(����)

����1.��I(y��)�������������Y�a(ch��n)����I(y��)���ö�̎��

��������ጡ�������I(y��)��������Ͷ�Y�Y�a(ch��n)������ָ����;�Y�a(ch��n),�������o(w��)�������Y�a(ch��n)���N��r��

����(1)Ͷ�Y���롪�������(gu��)���Y����

�����h��(j��)�����������������P(gu��n)���T(m��n)����(gu��)���Y�a(ch��n)����ə�(qu��n)Ͷ�Y������I(y��)��,����I(y��)��(y��ng)���������(gu��)���Y����̎�������ڷ�؛�����Y�a(ch��n)��,����Ӌ(j��)�����A(ch��)�ɰ���(sh��)�H���Ճr(ji��)ֵ�_��,��

����(2)�o(w��)��������ָ����(zhu��n)�T(m��n)��;�������鲻��������

�����h��(j��)�����������������P(gu��n)���T(m��n)����(gu��)���Y�a(ch��n)�o(w��)��������I(y��)����ָ����(zhu��n)�T(m��n)��;,������I(y��)�Ѱ���(zhu��n)�(xi��ng)��;������,�������鲻��������̎��,��

����(3)�����o(w��)�����롪���_����(y��ng)������

������I(y��)���տh��(j��)�����������������P(gu��n)���T(m��n)�o(w��)�������Y�a(ch��n)������ǰ�����������,���������_����ԓ�(xi��ng)�Y�a(ch��n)�Ľ��Ճr(ji��)ֵӋ(j��)�뮔(d��ng)�����뿂�~Ӌ(j��)���U�{��I(y��)���ö�,�������](m��i)�д_�����Ճr(ji��)ֵ�ģ����Y�a(ch��n)�Ĺ��ʃr(ji��)ֵӋ(j��)��_����(y��ng)������,��

����2.��I(y��)���չɖ|�����Y�a(ch��n)����I(y��)���ö�̎��

��������ጡ������s�������Y����(�����Y�����e),����������ɷN��r��

����(1)��I(y��)���չɖ|�����Y�a(ch��n)(�����ɖ|ٛ(z��ng)���Y�a(ch��n)�����й�˾�ڹə�(qu��n)���øĸ��^(gu��)���н���ԭ����ͨ�ɹɖ|���·���ͨ�ɹɖ|ٛ(z��ng)����Y�a(ch��n),���ɖ|�ŗ�����I(y��)�Ĺə�(qu��n)),������ͬ���f(xi��)�h�s�������Y����(�����Y�����e)���ڕ�(hu��)Ӌ(j��)��������(sh��)�H̎����,����Ӌ(j��)����I(y��)�����뿂�~,����I(y��)��(y��ng)�����ʃr(ji��)ֵ�_��ԓ�(xi��ng)�Y�a(ch��n)��Ӌ(j��)�����A(ch��)��

����(2)��I(y��)���չɖ|�����Y�a(ch��n),������������̎����,����(y��ng)�����ʃr(ji��)ֵӋ(j��)�����뿂�~��Ӌ(j��)���U�{��I(y��)���ö�,��ͬ�r(sh��)�����ʃr(ji��)ֵ�_��ԓ�(xi��ng)�Y�a(ch��n)��Ӌ(j��)�����A(ch��),��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015�����������A(ch��)���c(di��n)������

- ��һƪ���£� �](m��i)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)