¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╝{ČÉ┴xäš(w©┤)╚╦

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌,Ż¼╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2015ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╝{ČÉ┴xäš(w©┤)╚╦ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.Šė├±Ų¾śI(y©©)Ą─š„ČÉī”(du©¼)Ž¾Ī¬Ī¬üĒ(l©ói)į┤ė┌ųąć°(gu©«)Š│ā╚(n©©i),ĪóŠ│═ŌĄ─╦∙Ą├ĪŻ

ĪĪĪĪ2.ĘŪŠė├±Ų¾śI(y©©)Ą─š„ČÉī”(du©¼)Ž¾

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌╩«š┬Ų¾śI(y©©)╦∙Ą├ČÉĘ©Ą┌ę╗╣Ø(ji©”)╝{ČÉ┴xäš(w©┤)╚╦,Īóš„ČÉī”(du©¼)Ž¾┼cČÉ┬╩Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║╝{ČÉ┴xäš(w©┤)╚╦

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║╝{ČÉ┴xäš(w©┤)╚╦

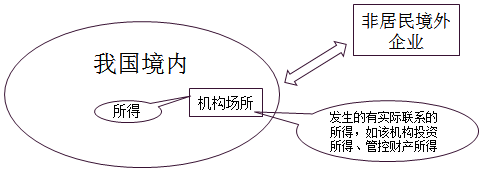

ĪĪĪĪŲ¾śI(y©©)╦∙Ą├ČÉĄ─š„ČÉī”(du©¼)Ž¾Å─ā╚(n©©i)╚▌╔Ž┐┤░³└©╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)╦∙Ą├ĪóŲõ╦¹╦∙Ą├║═ŪÕ╦Ń╦∙Ą├,Ż¼Å─┐šķgĘČć·╔Ž┐┤░³└©üĒ(l©ói)į┤ė┌ųąć°(gu©«)Š│ā╚(n©©i),ĪóŠ│═ŌĄ─╦∙Ą├ĪŻ

ĪĪĪĪ1.Šė├±Ų¾śI(y©©)Ą─š„ČÉī”(du©¼)Ž¾Ī¬Ī¬üĒ(l©ói)į┤ė┌ųąć°(gu©«)Š│ā╚(n©©i),ĪóŠ│═ŌĄ─╦∙Ą├,ĪŻ

ĪĪĪĪ2.ĘŪŠė├±Ų¾śI(y©©)Ą─š„ČÉī”(du©¼)Ž¾

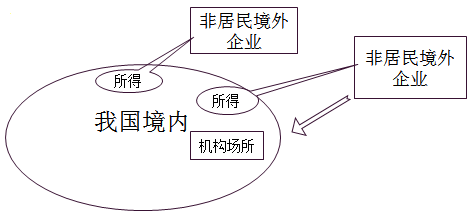

ĪĪĪĪ(1)ī”(du©¼)ė┌į┌Š│ā╚(n©©i)įO(sh©©)┴óÖC(j©®)śŗ(g©░u)ł÷(ch©Żng)╦∙Ą─ĘŪŠė├±Ų¾śI(y©©)Ż¼ę¬Š═ŲõüĒ(l©ói)į┤ė┌Š│ā╚(n©©i),Ż¼╝░░l(f©Ī)╔·į┌Š│═ŌĄ½┼cŠ│ā╚(n©©i)╦∙įO(sh©©)ÖC(j©®)śŗ(g©░u),Īół÷(ch©Żng)╦∙ėąīŹ(sh©¬)ļH┬ō(li©ón)ŽĄĄ─╦∙Ą├└U╝{Ų¾śI(y©©)╦∙Ą├ČÉ;

ĪĪĪĪ(2)ĘŪŠė├±Ų¾śI(y©©)į┌ųąć°(gu©«)Š│ā╚(n©©i)╬┤įO(sh©©)┴óÖC(j©®)śŗ(g©░u)Īół÷(ch©Żng)╦∙Ą─Ż¼╗“š▀ļmįO(sh©©)┴óÖC(j©®)śŗ(g©░u),Īół÷(ch©Żng)╦∙Ą½╚ĪĄ├Ą─╦∙Ą├┼cŲõ╦∙įO(sh©©)ÖC(j©®)śŗ(g©░u)Īół÷(ch©Żng)╦∙ø](m©”i)ėąīŹ(sh©¬)ļH┬ō(li©ón)ŽĄĄ─,Ż¼æ¬(y©®ng)«ö(d©Īng)Š═ŲõüĒ(l©ói)į┤ė┌ųąć°(gu©«)Š│ā╚(n©©i)Ą─╦∙Ą├└U╝{Ų¾śI(y©©)╦∙Ą├ČÉ,ĪŻ

ĪĪĪĪ3.╦∙Ą├üĒ(l©ói)į┤ĄžĄ─┤_Č©

ĪĪĪĪ(1)õN(xi©Īo)╩█žø╬’╦∙Ą├Ż¼░┤ššĮ╗ęū╗Ņäė(d©░ng)░l(f©Ī)╔·Ąž┤_Č©;

ĪĪĪĪ(2)╠ß╣®ä┌äš(w©┤)╦∙Ą├,Ż¼░┤ššä┌äš(w©┤)░l(f©Ī)╔·Ąž┤_Č©;

ĪĪĪĪ(3)▓╗äė(d©░ng)«a(ch©Żn)▐D(zhu©Żn)ūī╦∙Ą├░┤šš▓╗äė(d©░ng)«a(ch©Żn)╦∙į┌Ąž┤_Č©,Ż¼äė(d©░ng)«a(ch©Żn)▐D(zhu©Żn)ūī╦∙Ą├░┤šš▐D(zhu©Żn)ūīäė(d©░ng)«a(ch©Żn)Ą─Ų¾śI(y©©)╗“š▀ÖC(j©®)śŗ(g©░u)Īół÷(ch©Żng)╦∙╦∙į┌Ąž┤_Č©,Ż¼ÖÓ(qu©ón)굹į═Č┘Y┘Y«a(ch©Żn)▐D(zhu©Żn)ūī╦∙Ą├░┤šš▒╗═Č┘YŲ¾śI(y©©)╦∙į┌Ąž┤_Č©;

ĪĪĪĪ(4)╣╔Žó,Īó╝t└¹Ą╚ÖÓ(qu©ón)굹į═Č┘Y╦∙Ą├Ż¼░┤ššĘų┼õ╦∙Ą├Ą─Ų¾śI(y©©)╦∙į┌Ąž┤_Č©;

ĪĪĪĪ(5)└¹Žó╦∙Ą├,ĪóūŌĮ╦∙Ą├,Īó╠žįSÖÓ(qu©ón)╩╣ė├┘M(f©©i)╦∙Ą├Ż¼░┤ššžō(f©┤)ō·(d©Īn),Īóų¦ĖČ╦∙Ą├Ą─Ų¾śI(y©©)╗“š▀ÖC(j©®)śŗ(g©░u),Īół÷(ch©Żng)╦∙╦∙į┌Ąž┤_Č©Ż¼╗“š▀░┤ššžō(f©┤)ō·(d©Īn),Īóų¦ĖČ╦∙Ą├Ą─éĆ(g©©)╚╦Ą─ūĪ╦∙Ąž┤_Č©;

ĪĪĪĪ(6)Ųõ╦¹╦∙Ą├,Ż¼ė╔ć°(gu©«)äš(w©┤)į║žö(c©ói)š■ĪóČÉäš(w©┤)ų„╣▄▓┐ķT(m©”n)┤_Č©,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╝{ČÉ┴xäš(w©┤)╚╦

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ČÉ┬╩

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)