�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

2015�����������A(ch��)���c���{���x��(w��)��

�������|�WС�����F(xi��n)�A���M��2015��ע�����A(ch��)�俼�ڣ���ȫ���������c�Č��F�r��,���҂�һ����W(xu��)��(x��)2015�����������A(ch��)���c���{���x��(w��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ) �{���x��(w��)��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���������Ŀ��ʮ����I(y��)���ö�����һ��(ji��)�{���x��(w��)�ˡ����������c���ʵă�(n��i)��,��

����![]() ��֪�R�c�����{���x��(w��)��

��֪�R�c�����{���x��(w��)��

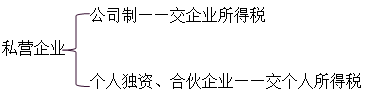

���������A���͇�����(n��i),����I(y��)������ȡ������ĽM��(���½y(t��ng)�Q��I(y��))����I(y��)���ö��ļ{���ˡ����˪��Y��I(y��),���ϻ���I(y��)������I(y��)���ö��ļ{����,��

�����U�{��I(y��)���ö�����I(y��)�֞������I(y��)�ͷǾ�����I(y��),���քe�Г�(d��n)��ͬ�ļ{��؟(z��)�Ρ�

����������I(y��)��ָ�������Ї�����(n��i)����,�������������(�^(q��))���ɳ��������H����C��(g��u)���Ї�����(n��i)����I(y��),��

�����Ǿ�����I(y��)����ָ�������(�^(q��))���ɳ����Ҍ��H����C��(g��u)�����Ї�����(n��i),�������Ї�����(n��i)�O(sh��)���C��(g��u),�������ģ��������Ї�����(n��i)δ�O(sh��)���C��(g��u),������,�����Ё�Դ���Ї�����(n��i)���õ���I(y��)��

|

�{�������� |

��(g��u)�ɗl�� | |

|

���Ї�����(n��i)���� ��ע�Է��ˣ� |

���H����C��(g��u) ���Ї�����(n��i) | |

|

������I(y��) |

�� |

�� |

|

�� |

�� | |

|

�� |

�� | |

|

�Ǿ�����I(y��) |

�� |

�� |

؟(z��)�ξ���roroao

- ��һƪ���£� 2015���������ھ���܇�vُ�ö���,��܇��������ӡ���������A(ch��)���c�R��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖