�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�����A(ch��)���c���R�e���u������L(f��ng)�U

�������|�WС�����F(xi��n)�A���M��2015��ע�����A(ch��)�俼��,����ȫ���������c�Č��F�r��,���҂�һ����W(xu��)��(x��)2015����Ӌ�����A(ch��)���c���R�e���u������L(f��ng)�U,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�u��Ҫ��

����(��)��������_�J��������L(f��ng)�U�ļٶ�

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ����ʮ������ͷ��ɷ�Ҏ(gu��)�Ŀ��]��һ��(ji��)ؔ��(w��)��팏Ӌ���c������P(gu��n)��؟(z��)�εă�(n��i)�ݡ�

����![]() ��֪�R�c�����R�e���u������L(f��ng)�U

��֪�R�c�����R�e���u������L(f��ng)�U

���������x��

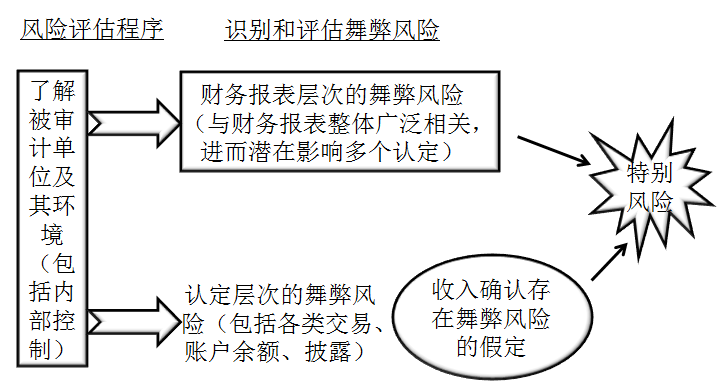

����ע�ԕ�Ӌ���R�e���u������L(f��ng)�U�Č�Ӌ˼·��Ҫ����D13-3��

�D13-3 �R�e���u������L(f��ng)�U

����(һ)�u��Ҫ��

����1.���(d��o)�µ��ش��e���L(f��ng)�U������Ҫע�ԕ�Ӌ���e���]���ش��e���L(f��ng)�U,�����e�L(f��ng)�U,��

����2.���R�e���u��ؔ��(w��)���Ӵ��Լ�����ס��~�����~,����¶���J���Ӵε��ش��e���L(f��ng)�U�r,��ע�ԕ�Ӌ����(y��ng)���R�e���u�����(d��o)�µ��ش��e���L(f��ng)�U��

����(��)��������_�J��������L(f��ng)�U�ļٶ�

����1.ע�ԕ�Ӌ�����R�e���u���������(d��o)�µ��ش��e���L(f��ng)�U�r,����(y��ng)����������_�J��������L(f��ng)�U�ļٶ�,���u�r��Щ��͵����롢���뽻���J����(d��o)������L(f��ng)�U,��

����2.����J������_�J��������L(f��ng)�U�ļٶ����m���ژI(y��)��(w��)�ľ��w��r,���Ķ�δ������_�J�����������(d��o)�µ��ش��e���L(f��ng)�U�I(l��ng)��ע�ԕ�Ӌ����(y��ng)���ڌ�Ӌ��������ӛ䛵ó�ԓ�Y(ji��)Փ������,��

���������x��

��������������_�J��������L(f��ng)�U�ٶ����e����

����(1)ӛ�̓�����롣

����(2)�߹�����,���������L(f��ng)�U�͈���D(zhu��n)�o�I��֮ǰ�ʹ_�J�N������,��

����(3)�����룬������������N��ָ�˕r,���ь��F(xi��n)���N���Ƶ���һ�ڴ_�J;���벻�_�J���������������������(y��ng)�տ���,���Ķ��f�ӻ�p�ٶ����֧����

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ�����A(ch��)���c��ᘌ�����L(f��ng)�U�u����������P(gu��n)���

- ��һƪ���£� 2015����Ӌ�����A(ch��)���c����(y��ng)�����(d��o)�µ��ش��e���L(f��ng)�U(���c)

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖