�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2014����Ӌ(j��)�����A(ch��)���c(di��n)����(y��ng)���~��Č�(sh��)�|(zh��)�Գ���

������С����(d��o)�ԡ�2014��ע��(c��)��(hu��)Ӌ(j��)����ԇ�F(xi��n)�A���M(j��n)��2014ע��(hu��)���A(ch��)�俼�ڣ��Ǵ��λ��A(ch��)����Ҫ�A��,���҂�һ����W(xu��)��(x��)2014����Ӌ(j��)�����A(ch��)���c(di��n)����(y��ng)���~��Č�(sh��)�|(zh��)�Գ���,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

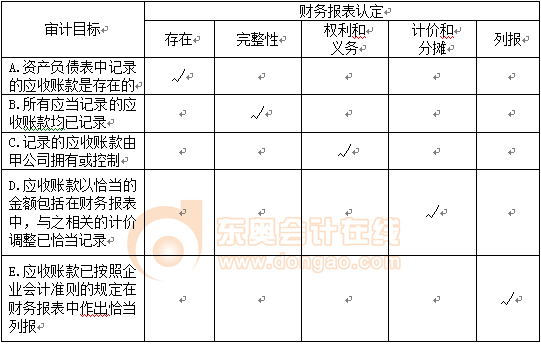

����(һ)��Ӌ(j��)Ŀ��(bi��o)�c�J(r��n)����(du��)��(y��ng)�P(gu��n)ϵ��

����(��)��Ӌ(j��)Ŀ��(bi��o)�c��Ӌ(j��)����?q��)��?y��ng)�P(gu��n)ϵ��

����(��)��(y��ng)���~���~�g����

����

������֪�R(sh��)�c(di��n)���ڡ���Ӌ(j��)����Ŀ�ھ����N���c�տ�ѭ�h(hu��n)�Č�Ӌ(j��)������(ji��)�N���c�տ�ѭ�h(hu��n)�Č�(sh��)�|(zh��)�Գ���ă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)������(y��ng)���~��Č�(sh��)�|(zh��)�Գ���

��֪�R(sh��)�c(di��n)������(y��ng)���~��Č�(sh��)�|(zh��)�Գ���

����(һ)��Ӌ(j��)Ŀ��(bi��o)�c�J(r��n)����(du��)��(y��ng)�P(gu��n)ϵ��

����

����(��)��Ӌ(j��)Ŀ��(bi��o)�c��Ӌ(j��)����?q��)��?y��ng)�P(gu��n)ϵ��

����

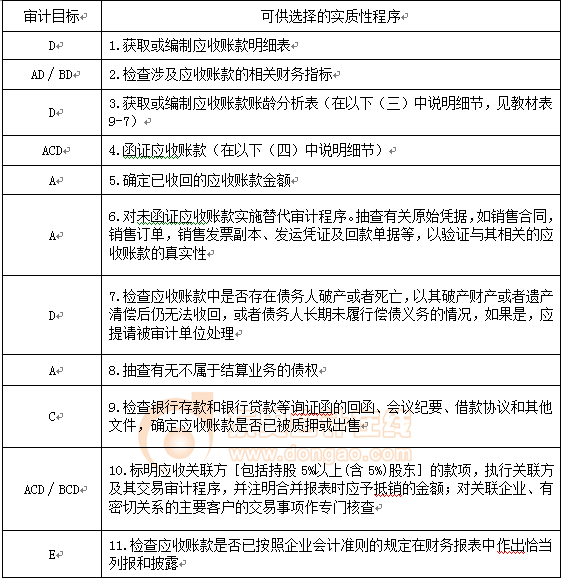

����(��)��(y��ng)���~���~�g����

����1.�@ȡ���Ƒ�(y��ng)���~���~�g������,���Ա��˽⑪(y��ng)���~��Ŀ��ջ���;

����2.�y(c��)ԇ��(y��ng)���~���~�g������Ӌ(j��)��Ĝ�(zh��n)�_��,��������(y��ng)���~���~�g�������еĺ�Ӌ(j��)��(sh��)�c��(y��ng)���~�����~���~����^�����{(di��o)���ش��{(di��o)��(ji��)�(xi��ng)Ŀ;

����3.�z��ԭʼ�{�C,�����N�۰l(f��)Ʊ,���\(y��n)ݔӛ䛵ȣ��y(c��)ԇ�~�g���ֵĜ�(zh��n)�_��,��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

�������T�������]��

����2014��ע��(c��)��(hu��)Ӌ(j��)����ԇ���A(ch��)���c(di��n)�R��(����ȫ)

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���������������,���

؟(z��)�ξ������҃�

- ��һƪ���£� 2014����Ӌ(j��)�����A(ch��)���c(di��n):�I(y��ng)�I(y��)����Č�(sh��)�|(zh��)�Գ���

- ��һƪ���£� 2014����Ӌ(j��)���ھ����N���c�տ�ѭ�h(hu��n)���A(ch��)���c(di��n)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)