�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2014����Ӌ�����A���c���I�I(y��)����Č��|(zh��)�Գ���

������С�����ԡ�2014��ע�ԕ�Ӌ����ԇ�F(xi��n)�A���M��2014ע�����A�俼�ڣ��Ǵ��λ��A����Ҫ�A�Σ��҂�һ����W��2014����Ӌ�����A���c���I�I(y��)����Č��|(zh��)�Գ���,��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)��ӋĿ���J�������Pϵ��

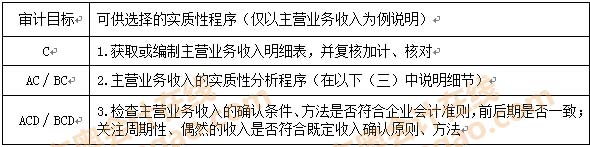

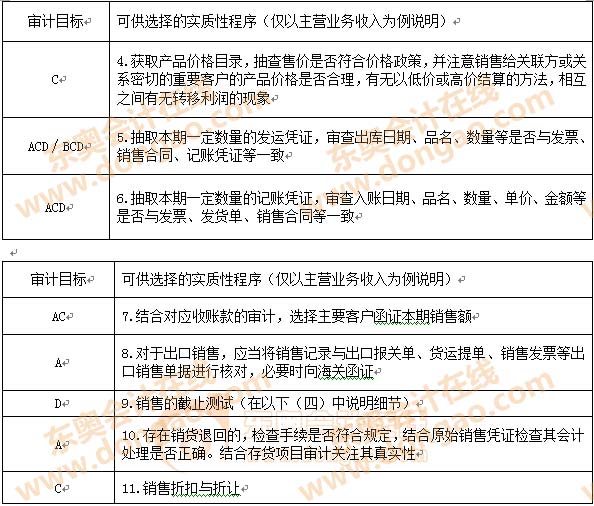

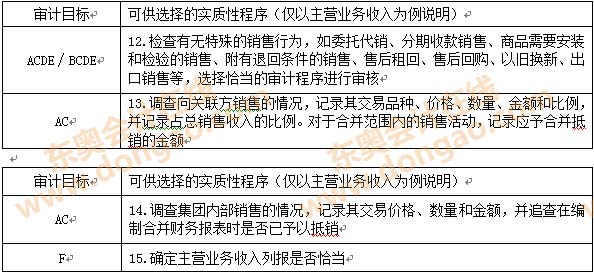

����(��)���w��ӋĿ���cؔ�Ո�����P�J���Č��|(zh��)�Գ���

����(��)���I�I(y��)������Č��|(zh��)�Է�������

����(��)���I�I(y��)������Ľ�ֹ�yԇ

����

������֪�R�c���ڡ���Ӌ����Ŀ�ھ����N���c�տ�ѭ�h(hu��n)�Č�Ӌ������(ji��)�N���c�տ�ѭ�h(hu��n)�Č��|(zh��)�Գ���ă�(n��i)��,��

����![]() ��֪�R�c�����I�I(y��)����Č��|(zh��)�Գ���

��֪�R�c�����I�I(y��)����Č��|(zh��)�Գ���

����(һ)��ӋĿ���J�������Pϵ��

����

�����N�۽��ļ���(ji��)�yԇ

����1.��ӛ���~���N�۽������挍��

����2.�Ѱl(f��)�����N�۽����ѵ�ӛ���~

����3.��ӛ���~���N�۽�����(j��ng)���_Ӌ�r

����4.��ӛ���~���N�۽����ǡ��

����5.�N�۽���ӛ䛼��r

����6.�N�۽��������_��ӛ�������~�����_�R��

����(��)���w��ӋĿ���cؔ�Ո�����P�J���Č��|(zh��)�Գ���

����

����

����

����(��)���I�I(y��)������Č��|(zh��)�Է�������

����1.ᘌ����R�e��Ҫ�\�÷�����������P�Ŀ,�������ڌ�����Ӌ��λ����h(hu��n)�����˽�,��ͨ�^�M�����±��^,��ͬ�r���]���P��(sh��)��(j��)�g�Pϵ��Ӱ�,���Խ������P��(sh��)��(j��)������ֵ,��

����2.�_���ɽ��ܵIJ�~��

����3.�����H����r�c����ֵ����^,���R�e��Ҫ�Mһ���{(di��o)��IJ,��

����4.�������~���^�ɽ��ܵIJ�~���{(di��o)�鲢�@ȡ��ֵĽ�ጺ�ǡ��?sh��)�,�����C���|(zh��)�Č�Ӌ�C��(j��)(��ͨ�^�z�����P�đ{�C��),��

����5.�u����������Ĝyԇ�Y(ji��)����

��������,���������P��(sh��)��(j��)������ֵ��

���,��ٌ����ڵ����I�I(y��)�������c���ڵ����I�I(y��)�����롢�N���A����A�y��(sh��)���M�б��^,���������I�I(y��)�����뼰�䘋(g��u)�ɵ�׃���Ƿ�,������������׃�ӵ�ԭ��

���,���Ӌ�㱾����Ҫ�a(ch��n)Ʒ��ë����,���c�����A����A�y��(sh��)��(j��)���^���z���Ƿ���ڮ���,������֮�g�Ƿ�����ش�,������ԭ��

���,��۱��^���ڸ��¸�����I�I(y��)������IJ�����r,��������׃��څ���Ƿ��������Ƿ���ϱ���Ӌ��λ����(ji��)��,�������ԵĽ�(j��ng)�IҎ(gu��)��,�����������F(xi��n)����شӵ�ԭ��,��

���,��܌�������Ҫ�a(ch��n)Ʒ��ë�����cͬ�ИI(y��)��I(y��)�M�Ќ��ȷ������z���Ƿ���ڮ���,��

���,��ݸ���(j��)��ֵ���l(f��)Ʊ��������ͨ�l(f��)Ʊ������ȫ������,���c���H������~���^,��

����(��)���I�I(y��)������Ľ�ֹ�yԇ

����1.��ֹ�yԇ��Ŀ��

�����_������Ӌ��λ���I�I(y��)������ĕ�Ӌӛ䛚w�����Ƿ����_��������Ӌ��λ�Ƿ��Б�Ӌ�뱾�ڵ����뱻���t�����ڣ����ߑ�Ӌ�����ڵ����뱻��ǰ�����ڵ���r,��

����2.��ֹ�yԇ�������P�I����

����(1)�l(f��)Ʊ�_������;

����(2)ӛ�~����;

����(3)�l(f��)؛����,��

����3.��ֹ�yԇ���P�I

�����z��l(f��)Ʊ�_�����ڡ�ӛ�~���ںͰl(f��)؛�����@���������Ƿ�w����ͬһ�m����Ӌ���g�nj����I�I(y��)�����댍ʩ��ֹ�yԇ���P�I,��

����4.��ֹ�yԇ�����l��Ӌ��·

����(1)�����I�I(y��)��������~��ӛ䛞����c

������ؔ�Ո����ǰ����������~��ӛ䛲���ӛ�~�{�C,���z��l(f��)Ʊ����c�l(f��)�\�{�C��Ŀ�����C�������~���I�I(y��)�������Ƿ���ͬһ���g���_���N�۰l(f��)Ʊ���l(f��)؛,���Пo��ӛ���I�I(y��)������,��

����(2)���N�۰l(f��)Ʊ�����c

������ؔ�Ո����ǰ����������N�۰l(f��)Ʊ��������l(f��)�\�{�C�c�~��ӛ䛣��_�����_���N�۰l(f��)Ʊ��؛���Ƿ��Ѱl(f��)؛����ͬһ��Ӌ���g�_�J����,��

�������w�����dz�ȡ���ɏ���ؔ�Ո����ǰ���_�ߵ��N�۰l(f��)Ʊ���,�������l(f��)�\�{�C���~��ӛ䛣������Пo©ӛ���I�I(y��)������ĬF(xi��n)��,��

����(3)�l(f��)�\�{�C�����c

������ؔ�Ո����ǰ��������İl(f��)�\�{�C�����N�۰l(f��)Ʊ�_����r�c�~��ӛ�,���_�����I�I(y��)�������Ƿ���ӛ��ǡ��?sh��)ĕ�Ӌ���g��ʹ���@�N������Ҫ�Ǟ��˷�ֹ��Ӌ���I�I(y��)������,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n�̡�

�������T�������]��

����2014��ע�ԕ�Ӌ����ԇ���A���c�R��(����ȫ)

�����|�W���ҾޫI��2014ע���俼ȫ�W(w��ng)���S�������Y�ϼ���������������,���

؟�ξ������҃�

- ��һƪ���£� 2014����Ӌ���������L�U�u�����ɾ��x�R��

- ��һƪ���£� 2014����Ӌ�����A���c:�����~��Č��|(zh��)�Գ���

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖